SINDICATURA GENERAL DE LA NACION

Plan 2010 de la Sindicatura General de la Nación

(Segunda y Ultima Parte)

La Sindicatura General de la Nación desarrolló su planificación anual a través del documento "Plan SIGEN 2010". Este programa describe el conjunto de actividades y el proceso de planeamiento del organismo, destacando los principales cursos de acción y detallando las tareas a realizar por todas las áreas pertinentes y las Unidades de Auditoría Interna, para consolidar una administración que gestione con eficacia, eficiencia y calidad la ejecución de las políticas públicas, profundizar la nueva cultura de control público, y procurar un modelo de desarrollo con inclusión social.

PALABRAS PRELIMINARES

El organismo de control interno del Poder Ejecutivo Nacional, la Sindicatura General de la Nación (SIGEN), realizó el documento institucional titulado: "Plan SIGEN 2010".

La contribución de este organismo en el proceso de elaboración de este material se desarrolló a partir de una profunda investigación y análisis de todas las áreas de la institución para poder abordar de manera integral la totalidad de la planificación que se presenta en estas páginas.

En este contexto es importante enfatizar que este documento institucional se estructuró en cinco capítulos y ocho anexos. El primer capítulo se refiere a la "introducción", el segundo, al "contexto", el tercero, a las "actividades planificadas por la SIGEN para el 2010", el cuarto, a las "actividades planificadas por las Unidades de Auditoría Interna (UAI) para el 2010", y el quinto, a las "auditorías SIGEN-UAI sobre temas de alta significatividad". Después de este último capítulo se detallan los anexos.

Teniendo presente la extensión del informe: "Plan SIGEN 2010", y la importancia y necesidad de difundir la totalidad de sus contenidos, el mismo se publica en dos ediciones.

La primera parte se publicó en el Suplemento Actos de Gobierno N° 76 (el 22 de febrero de 2010) y desarrolló únicamente los capítulos primero, segundo y tercero. En referencia al capítulo primero se mencionó la "introducción", y el segundo trabajó sobre el "contexto" de la SIGEN destacando tres temas principales: a) visión, misión, valores, objetivos estratégicos y líneas de acción, b) mapa de riesgos 2009 del sector público nacional, y c) lineamientos. El tercer capítulo describió las "actividades planificadas por la SIGEN para el 2010", abarcando cuatro temáticas específicas: a) consideraciones generales, b) actividades sustantivas, c) actividades de conducción, y d) actividades de apoyo.

La segunda y ultima parte de esta nota se publica en esta nueva edición del Suplemento Actos de Gobierno, y comprenderá los capítulos cuarto, quinto y los anexos.

Sobre el capítulo cuarto denominado "actividades planificadas por las Unidades de Auditoría Interna (UAI) para el 2010" se expondrán cinco líneas de acción: a) consideraciones generales, b) actividades de las UAI de conducción, c) actividades de las UAI de supervisión del sistema de control interno, d) actividades de las UAI de auditoría y proyectos especiales, y e) otras actividades: consolidación de la deuda pública e información sobre el recupero patrimonial.

El capítulo quinto "auditorías SIGEN-UAI sobre temas de alta significatividad" tendrá dos asuntos centrales en el análisis: a) auditorías transversales y horizontales, y b) auditorías sobre otros temas de alta significatividad.

Para completar la totalidad del documento se difundirán los siguientes anexos: a) mapa de riesgos 2009 del sector público nacional, b) definiciones/glosario, c) clasificación de actividades de la SIGEN y clasificación de actividades de las UAI, f) clasificación por finalidades y funciones del sector público nacional, g) siglas de los organismos, entidades y áreas de la SIGEN, y h) unidades de auditoría interna que incluyen en su programa anual 2010 más de una entidad.

Finalmente, es importante destacar que debido a la limitación espacial del Suplemento Actos de Gobierno no se publicarán los anexos "d" y "e", al respecto, para visualizarlos íntegramente se sugiere consultar el siguiente sitio Web: http://www.sigen.gov.ar/plananual2010.asp.

ACTIVIDADES PLANIFICADAS POR LAS UNIDADES DE AUDITORIA INTERNA (UAI) PARA EL 2010

Consideraciones Generales

El artículo 104, inciso g) de la Ley Nº 24.156 atribuye a la Sindicatura General de la Nación (SIGEN) la función de aprobar los planes anuales de trabajo de las Unidades de Auditoria Interna (UAI) (1).

________

(1) Presentan planes 154 UAI, las cuales cuentan con una dotación que supera las 1.638 personas. Algunas UAI actúan sobre varios organismos según se detalla el anexo "h".

En este marco el documento "Lineamientos para el Planeamiento 2010 de las Unidades de Auditoría Interna", comunicó a las UAI pautas para la formulación de sus planes, de manera que éstos respondan a una misma estrategia general de control interno, y contribuyan a la eficacia del sistema SIGEN-UAI en su conjunto.

Estas pautas generales fueron precisadas y complementadas posteriormente por pautas particulares comunicadas por las gerencias de supervisión.

En este contexto, la planificación anual de cada UAI se realizó acorde con el procedimiento general que establecen las Normas de Auditoría Interna Gubernamental aprobadas por la Resolución Nº 152/02-SGN (apartado 8. Organización y realización del trabajo).

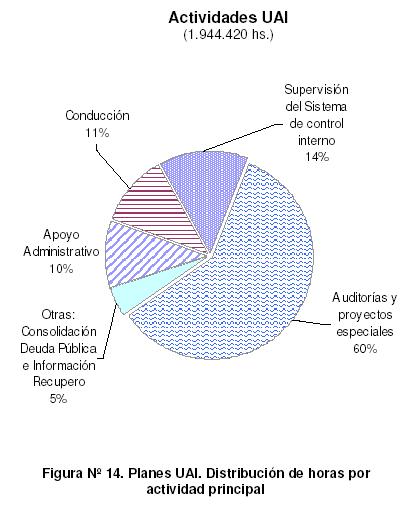

El presente capítulo resume la actividad prevista por las Unidades de Auditoría Interna (UAI) para el 2010 -a partir de la consolidación de sus planes de trabajo-, y muestra la incidencia relativa de los diferentes cursos de acción y posibilita una visión integral de la labor que habrá de desarrollar el conjunto conformado por la totalidad de las UAI que operan en el Sector Público Nacional en el marco de un sistema de control que aporte a la autoridad superior de cada organización informes oportunos que permitan tomar las acciones necesarias para revertir las debilidades que se detecten (2).

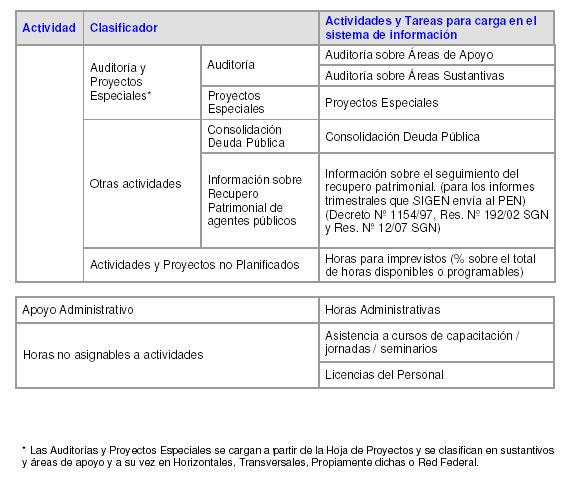

Las actividades previstas por las UAI, que generan más de 4.550 productos y/o informes, se corresponden con las definidas por la Circular Nº 4/07 SGN "Clasificador de Actividades de las Unidades de Auditoría Interna", (ver anexo "c"), siendo sus principales categorías:

• Conducción.

• Supervisión del sistema de control interno.

• Auditoría, proyectos especiales y asesoramiento.

• Otras: Consolidación Deuda Pública y Perjuicio Fiscal.

• Apoyo administrativo.

La Figura Nº 14 muestra la distribución de actividades, sobre un total de 1.944.420 horas estimadas por la totalidad de las UAI (3), para el año 2010.

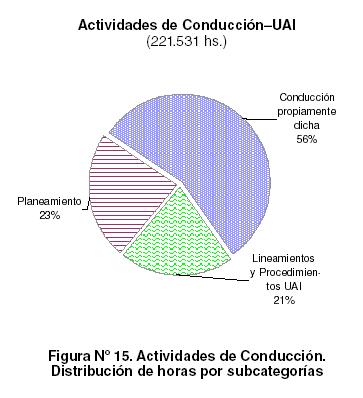

Actividades UAI de Conducción

Esta categoría agrupa las tareas específicas de conducción relativas a la coordinación de actividades, la elaboración y seguimiento del planeamiento, y definición de lineamientos y procedimientos de trabajo UAI. Mediante el plan anual cada unidad de auditoría interna determina las acciones que realizará en un determinado ejercicio.

La labor de planeamiento considera los requerimientos específicos de la autoridad superior y de la SIGEN. Una vez elaborados, los planes requieren la aprobación de este organismo.

_______

(2) La información de los Planes UAI surge del Sistema SISIO WEB II, al 16-12-2009.

(3) No se consideran para el análisis las horas correspondientes a licencias y capacitación del personal UAI ni tampoco la reserva de horas para abordar actividades y proyectos imprevistos.

Según lo planteado en los lineamientos, para el año 2010 el planeamiento considera adoptar el enfoque orientado a los procesos, trascendiendo la planificación de tareas sobre las áreas, en aquellos organismos donde fuera posible ese abordaje.

La tarea de planificación y seguimiento de la ejecución de los planes prevé abarcar el 23% de los recursos de la actividad "Conducción".

La definición de lineamientos y procedimientos UAI, demandará el 21% de la actividad "Conducción", mientras que las actividades de conducción específicas comprenderán el restante 56%.

La Figura Nº 15 muestra la distribución de actividades, por subcategorías, sobre 221.531 horas planificadas por la totalidad de las UAI para el año 2010.

El Cuadro Nº 10 del anexo "d" detalla las auditorías que prevén realizar las UAI en el 2010, consignándose: responsable, período de ejecución y horas-hombre estimadas (4).

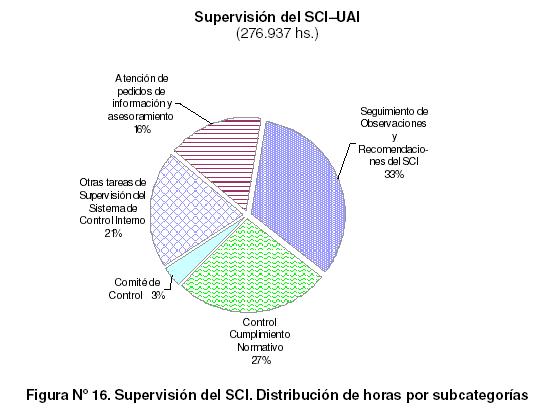

Actividades UAI de Supervisión del Sistema de Control Interno

Las tareas agrupadas en esta categoría plantean actividades relativas al seguimiento de observaciones y recomendaciones y su regularización, el control de cumplimiento normativo, Comités de Control, y la atención de pedidos de información y asesoramiento.

El seguimiento de las observaciones y recomendaciones que realizan los órganos de control gubernamental y las Unidades de Auditoría Interna ocupa el 33% de las horas previstas por las UAI para la totalidad de las actividades de la categoría.

Cabe destacar el seguimiento de las observaciones y recomendaciones que se prevé efectuar en el marco del Programa de Regularización del Ambiente de Control Interno para los organismos y entidades comprendidos en el ámbito de control de SIGEN (Res. Nº 114/04 SGN).

En los últimos años este programa logró obtener el compromiso -por parte de las autoridades de los principales organismos del Poder Ejecutivo Nacional- respecto de la implementación de mejoras al sistema de control interno de modo de encarar la solución de señalamientos de antigua data y ha permitido asimismo mejorar la relación auditorauditado.

Las previsiones en materia de control de cumplimiento normativo abarcan el 27% de los recursos asignados a esta categoría y contemplan las actividades de supervisión orientadas a la verificación de la efectiva aplicación de las siguientes normativas:

• Control de presentismo, topes salariales, arqueos, campañas institucionales de publicidad y otras normas de la SIGEN.

• Lavado de Dinero. Ley Nº 25.246. Res. Nº 40/05 CPCECABA.

• Circular Nº 3/93 AGN.

• Régimen de Adscripciones. Decreto Nº 639/02. Res. Nº 9/01 SGP.

• Inversiones Financieras. Disposición Nº 18/97 CGN.

• Etica. Ley Nº 25.188. Decreto Nº 164/99 DDJJ Patrimoniales.

Las actividades relacionadas con el funcionamiento de Comités de Control demandarán el 3% de las horas destinadas a esta categoría.

Se prevé que la atención de requerimientos, pedidos de información, y otras tareas de supervisión no detalladas anteriormente demandarán el 37% de los recursos que se destinarán a las actividades de supervisión del sistema de control interno.

________

(4) Debido a la limitación espacial del Suplemento Actos de Gobierno, como se aclaró en las "Palabras Preliminares" el anexo "d" no se publicará en esta edición. Para visualizar este cuadro se recomienda consultar el siguiente sitio Web: http://www.sigen.gov.ar/plananual2010.asp.

La Figura Nº 16 muestra la distribución de actividades por subcategorías sobre 276.937 horas estimadas por la totalidad de las UAI para el año 2010.

El Cuadro Nº 11 del anexo "d" detalla las actividades de Supervisión del Sistema de Control Interno que han planificado realizar las UAI en el 2010, consignándose: responsable, período de ejecución y horas-hombre previstas (5).

Estas tareas son complementadas por la realización de auditorías relativas al control de presentismo, de lavado de dinero y del régimen contratación de bienes y servicios para la realización de campañas institucionales de publicidad y de comunicación previsto en el Decreto Nº 984/09, según detalla seguidamente el apartado Auditorías y Proyectos Especiales.

Actividades UAI de Auditoría y Proyectos Especiales

Atendiendo los objetivos estratégicos de la SIGEN, en los planes de trabajo UAI se priorizó focalizar las tareas en la supervisión de actividades sustantivas, vale decir, sobre procesos orientados al cumplimiento de los objetivos fundamentales de los organismos, y en aquellos aspectos que afectan los intereses básicos de la gente.

Ello sin dejar de lado la revisión del funcionamiento de los controles operativos, contables y de legalidad, y la supervisión de la confiabilidad de los sistemas de información.

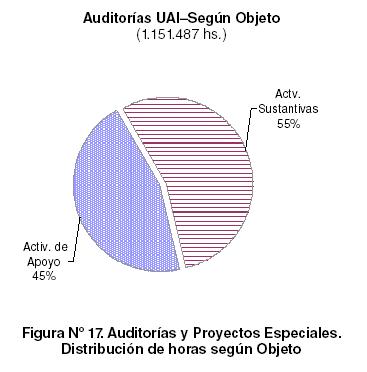

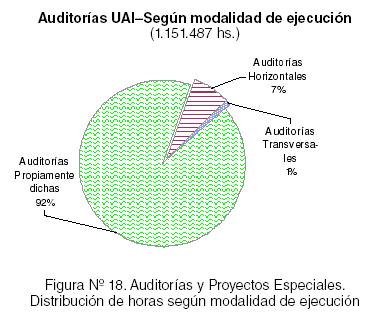

Considerando los objetivos de las auditorías planificadas, éstas pueden ser clasificadas en auditorías sobre actividades sustantivas o auditorías sobre procesos de apoyo.

A su vez, según la modalidad de ejecución, cabe clasificarlas en auditorías transversales, horizontales y propiamente dichas.

Bajo la modalidad "propiamente dicha" se prevé la realización de auditorías que contemplan la supervisión de aspectos de alta significatividad consignados en los lineamientos y en las pautas gerenciales.

Las Figuras Nº 17 y Nº 18 muestran la distribución de auditorías por objeto y modalidad, respectivamente, sobre un total de 1.151.487 horas estimadas por la totalidad de las UAI para el año 2010.

________

(5) Ibidem.

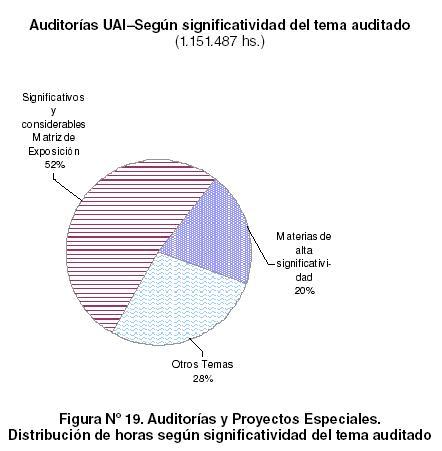

La distribución de las auditorías planificadas por las Unidades de Auditoría Interna según la significatividad del tema auditado se muestra en la Figura Nº 19.

El Cuadro Nº 12 del anexo "d" detalla las auditorías que prevén realizar las UAI en el 2010, consignándose: responsable, período de ejecución, horas-hombre e informes previstos (6).

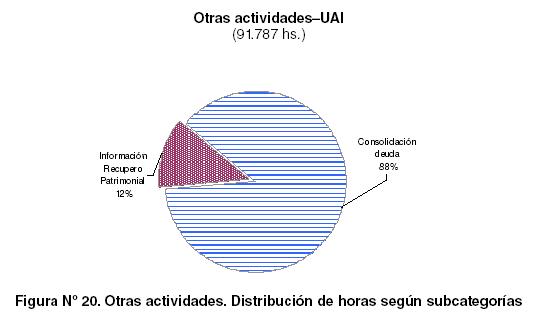

Otras actividades UAI: Consolidación Deuda Pública, Evaluación del Perjuicio Fiscal Recupero Patrimonial

Los planes de trabajo de las Unidades de Auditoría Interna contemplan tareas que incluyen a intervención UAI en materia de consolidación del pasivo público y las actividades stablecidas por la SIGEN para las UAI en cuanto a la evaluación del Perjuicio Fiscal e nformación relativa al recupero fiscal.

La Figura Nº 20 muestra la distribución de actividades, sobre un total de 91.787 horas stimadas en esta categoría por la totalidad de las UAI para el año 2010.

_______

(6) Ibidem.

El Cuadro Nº 13 del anexo "d" detalla las actividades que prevén realizar las UAI en 2010, consignándose: responsable, período de ejecución y horas-hombre previstas (7).

AUDITORIAS SIGEN–UAI SOBRE TEMAS DE ALTA SIGNIFICATIVIDAD

El presente capítulo se centra en tareas de auditoría previstas por la SIGEN y las Unidades de Auditoría Interna, que presentan características especiales, en cuanto a su modalidad de ejecución o a la significatividad de la materia o proceso a auditar.

Incluyen tanto aquellas de carácter transversal y horizontal, como otras orientadas a aspectos relevantes según lo expuesto en el Mapa de Riesgos elaborado por la SIGEN y pautas gerenciales particulares.

Cabe señalar que el Cuadro Nº 14, incluido en el anexo "d", presenta el detalle de las auditorías descriptas en el presente capítulo (8).

Auditorías Transversales y Horizontales

Las auditorías transversales corresponden a auditorías que abarcan uno o más procesos vinculados a una determinada meta de gobierno, a cuyo logro contribuye más de una entidad o jurisdicción.

Se implementan mediante auditorías ad-hoc encaradas en cada una de las entidades comprendidas, las cuales permiten generar un informe integral sobre el tema.

Las auditorías transversales planificadas para el 2010 corresponden a los siguientes temas:

• Administración Tributaria–Procedimientos de control aplicados en la recaudación de fondos.

• Inversiones en infraestructura y servicios ferroviarios.

• Ampliación de la Oferta Energética.

• Fondo Federal Solidario.

• Tráfico Vecinal Fronterizo.

Por su parte, las auditorías horizontales corresponden a aquellas encaradas paralelamente en dos o más jurisdicciones o entidades del Sector Público Nacional, sobre una misma materia.

En estos casos se generan informes que reflejan las conclusiones alcanzadas en cada jurisdicción o entidad comprendida, permitiendo asimismo formular apreciaciones generales respecto de la materia considerada.

Las auditorías que se abordarán en el 2010 con un enfoque horizontal, corresponden a los siguientes aspectos:

• Educación Superior–Acreditación de Carreras.

• Ambiente-Residuos Peligrosos.

• Cuenta de inversión 2009.

Estos tipos de auditorías permiten aprovechar la visión integral de la SIGEN sobre el Sector Público, obteniendo resultados de mayor valor y optimizando, a su vez, el uso de recursos del sistema de control interno.

Auditorías sobre otros temas de alta significatividad

Entre las auditorías clasificadas como "propiamente dichas" –es decir aquellas que no son transversales ni horizontales-, se presentan diversos casos referidos a materias relevantes atento a que tienen por objetivo, aspectos señalados expresamente como significativos en los lineamientos para el planeamiento 2010 de la SIGEN y de las UAI.

Los temas de alta significatividad sobre los que la SIGEN y las UAI han planificado para el 2010 auditorías propiamente dichas son los siguientes:

• Administración Tributaria:

- Recaudación Impositiva y del Comercio Exterior.

- Exenciones y regimenes especiales.

• Fondo de Garantía de Sustentabilidad del Sistema Integrado Previsional-FGS.

• Campañas institucionales de publicidad y comunicación.

• Servicios Públicos Básicos:

- Régimen Tarifario de los Servicios Energéticos.

- Transporte Ferroviario.

• Seguridad:

_______

(7) Ibidem.

(8) Ibidem.

- Protección Ciudadana y Plan de Radarización.

- Seguridad Vial.

Servicios Públicos–Gestión de Riesgos.

Educación Superior–Universidades Nacionales:

- Recursos Propios.

- Gestión Académica.

• Planes y Programas Sociales.

• Inversión Pública–Obras Relevantes.

• Documentación de las Personas.

• Energía: Generación y Calidad del suministro.

Subsidios y Transferencias.

• Tecnología de la Información:

- Gobierno Electrónico.

- Seguridad Informática y otros.

• Ciencia y Tecnología.

• Proyectos con Financiamiento Externo.

• Contrataciones Significativas.

• Ambiente.

• Revisión SIDIF Local Unificado.

• Proceso de formulación de Metas Físicas.

• Fondos Fiduciarios.

• Registro Nacional de Precursores Químicos.

• Otros temas significativos:

- Pequeña y Mediana Empresa.

- Fondos Cooperadores.

- Régimen Automotriz.

- Programa Federal de Reconversión Productiva.

- Censo Nacional Agropecuario.

- Fiscalización Transporte de Cargas.

- Control de Enfermedades Endémicas.

ANEXOS

ANEXO A: MAPA DE RIESGOS 2009 DEL SECTOR PUBLICO NACIONAL

El Mapa de Riesgos del Sector Público Nacional se elabora anualmente y está conformado por una matriz que expone los niveles de riesgo asociados a las funciones de gobierno, para cada organismo o entidad, y por los resultados de estudios complementarios que permiten identificar procesos, actividades y materias de alta significatividad.

Presenta una visión integral de los riesgos percibidos en el universo controlado; permite identificar los procesos de alta significatividad, y facilita la lectura comparada, a efectos de optimizar la asignación de recursos del sistema de control.

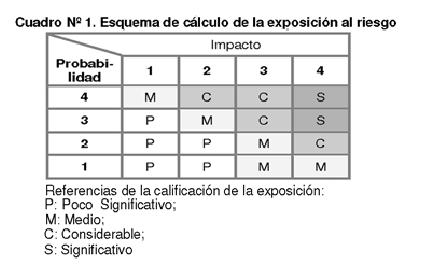

Para la elaboración de la Matriz de Exposición se estima el riesgo considerando la probabilidad y el impacto, cuya valorización se basa respectivamente, en la madurez del sistema de control interno y en las consecuencias del eventual incumplimiento de objetivos, todo esto sustentado en indicadores e información relevada.

Los valores de probabilidad e impacto determinados se agrupan en cuatro intervalos.

La relación probabilidad/impacto define la Matriz de Exposición según el criterio que describe el Cuadro Nº 1.

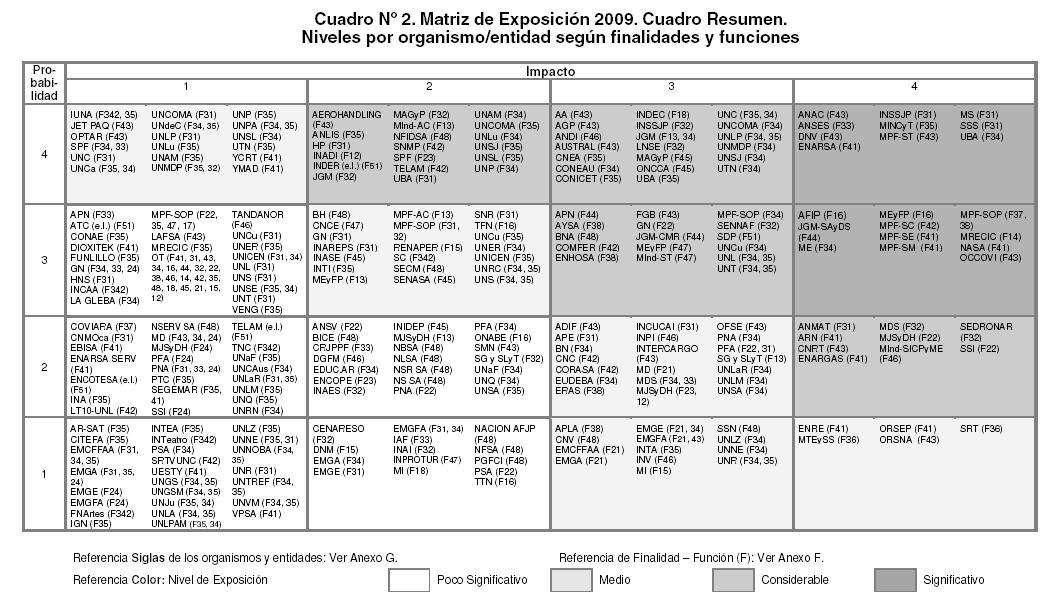

Se muestra, en el Cuadro Nº 2, la presentación de los resultados obtenidos considerando las funciones de gobierno y los organismos y entidades actores.

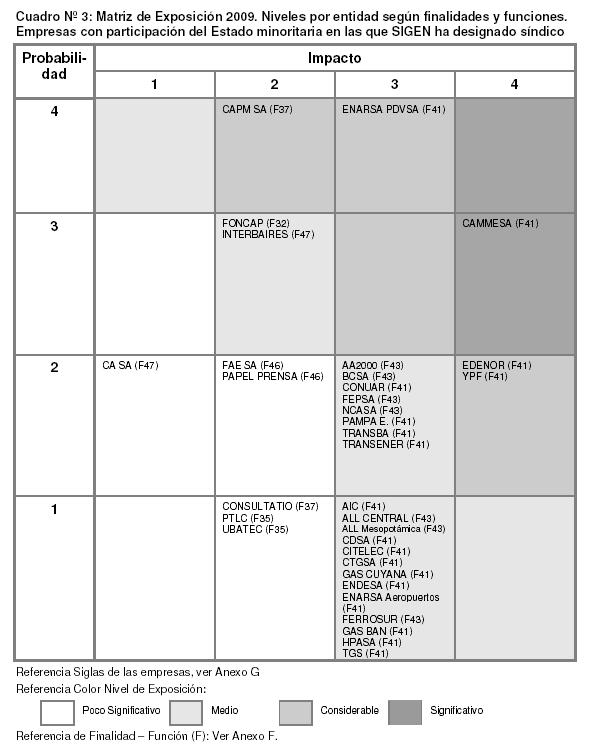

Atento a la modalidad de la actuación de la SIGEN en las empresas en las que el Estado posee una participación minoritaria, se presentan separadamente, en el Cuadro Nº 3, la Matriz de Exposición de las empresas de este tipo en las que la SIGEN ha designado síndico, enfocadas por entidad según finalidades y funciones.

ANEXO B: DEFINICIONES/GLOSARIO

En cuanto a la evaluación de riesgos se han adoptado las siguientes definiciones:

Riesgo

Todo evento contingente que, de materializarse, puede impedir o comprometer el logro de los objetivos.

Es la expresión de la probabilidad y del impacto de un evento con el potencial de ejercer influencia en el logro de los objetivos de una organización.

Análisis de riesgos

Uso sistemático de la información disponible para establecer el nivel de riesgo.

En general, consiste en determinar con qué frecuencia o probabilidad puede ocurrir un evento y la valoración del impacto de sus consecuencias.

Criterios o factores de riesgo

Principios u otras reglas de decisión mediante las cuales se analizan los riesgos.

Mapa de Riesgos

Presentación de las áreas de riesgo. Se compone de la matriz de exposición donde se indica el nivel de exposición de cada uno de los organismos o entidades del Sector Público Nacional (SPN) considerando las distintas finalidades y funciones de cada uno, y de la descripción de las vulnerabilidades específicas detectadas.

Impacto

Estimación de la importancia/trascendencia del riesgo. Magnitud de las consecuencias de un evento si ocurriera. Para el análisis global del SPN, se asocia a los efectos del eventual incumplimiento de los objetivos de cada organismo o entidad.

Probabilidad

Frecuencia estimada o conocida con que podría ocurrir el hecho incierto.

Para el análisis global del SPN, se asocia a la probabilidad del incumplimiento de los objetivos de cada organismo o entidad, en base a la madurez de su sistema de control interno.

Exposición

Nivel de riesgo estimado considerando probabilidad e impacto.

Control

Acciones, procedimientos u operaciones dirigidas a eliminar o minimizar los riesgos o sacar provecho de las oportunidades.

Administración de riesgos

Adopción de medidas para reducir los riesgos hasta un nivel aceptable, a través de la actuación sobre los elementos que influyen en la probabilidad y/o mitigan el impacto.

Para la administración de riesgos es necesario reconocer los elementos que originan el riesgo identificando aquellos que pueden ser modificados.

En cuanto a los procesos de gobierno se han adoptado las siguientes definiciones:

Proceso

Actividades relacionadas que se combinan para satisfacer objetivos específicos. Constituye lo que la organización "hace" y "cómo lo hace".

Procesos sustantivos

Orientados al cumplimiento de los objetivos fundamentales de la organización, dando por resultado un producto (bien o servicio) que es recibido por un cliente externo.

Procesos de apoyo

Destinados a dar sostén operativo para el cumplimiento de los objetivos de los procesos sustantivos.

Procesos de conducción

Dirigidos a organizar y facilitar la coordinación de la totalidad de los procesos de la organización.

En cuanto a las auditorias se han adoptado las siguientes definiciones:

Auditoría transversal

Auditoría que abarca uno o más procesos vinculados a una determinada meta de gobierno a cuyo logro contribuye más de una entidad (procesos transversales intra-jurisdiccionales) o jurisdicción (procesos transversales transjurisdiccionales).

Se implementa mediante auditorías específicas ad-hoc encaradas en cada una de las entidades comprendidas, las cuales permiten generar un informe integral sobre el tema.

Auditoría contribuyente

En el marco de una auditoría transversal, cada una de las auditorías específicas dirigidas a evaluar los procesos que contribuyen al logro de la meta correspondiente a la materia u objeto de esa auditoría transversal.

Auditoría horizontal

Auditorías encaradas paralelamente en dos o más jurisdicciones o entidades del SPN, sobre una misma materia.

Se generan informes que reflejen las conclusiones alcanzadas en cada jurisdicción y entidad comprendida, permitiendo asimismo formular apreciaciones generales respecto de la materia considerada.

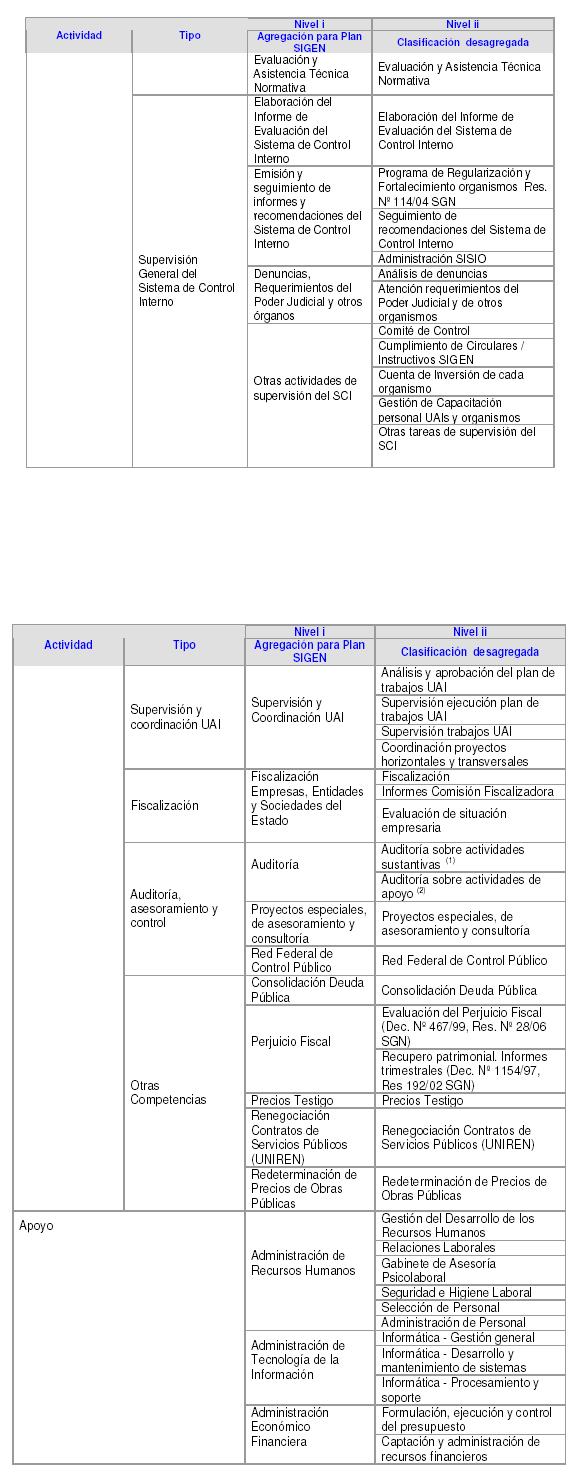

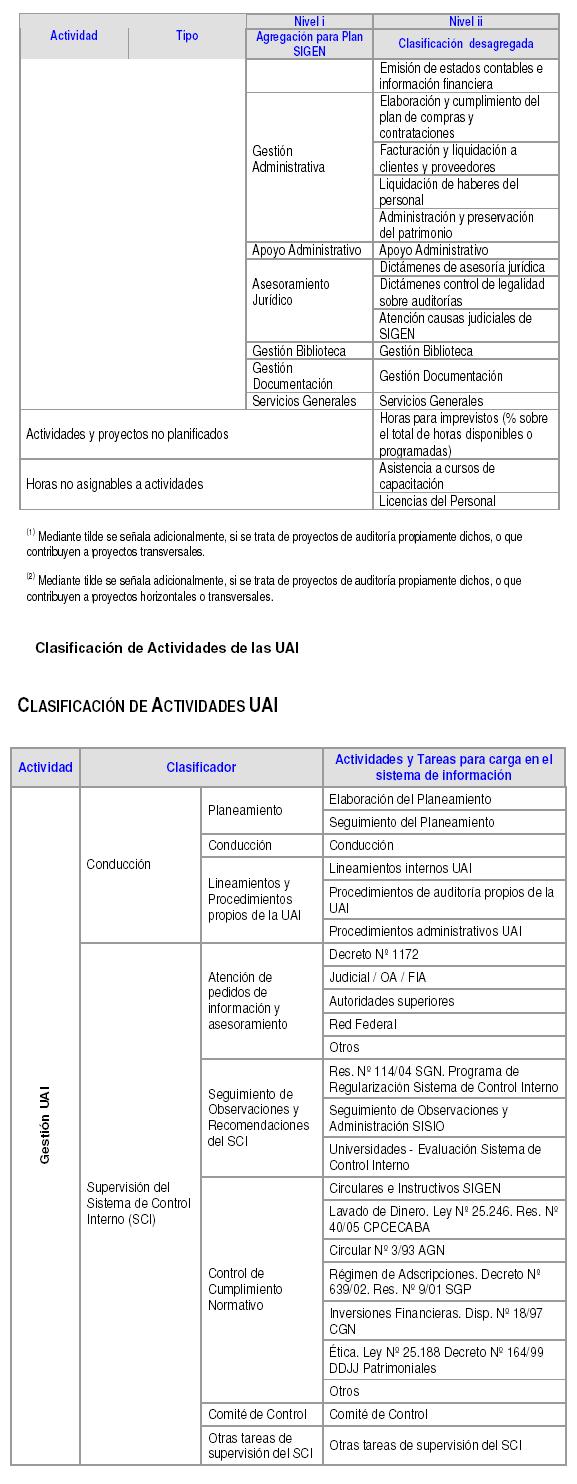

ANEXO C: CLASIFICACION DE ACTIVIDADES DE LA SIGEN y CLASIFICACION DE ACTIVIDADES DE LAS UAI

Clasificación de Actividades de la SIGEN

ANEXO F: CLASIFICACION POR FINALIDADES y FUNCIONES DEL SECTOR PUBLICO NACIONAL

El Manual de Clasificaciones Presupuestarias para el Sector Público Nacional identifica cinco finalidades según las siguientes definiciones.

Administración Gubernamental

Agrupa las acciones orientadas al cumplimiento de:

• Funciones legislativas.

• Justicia.

• Dirección superior ejecutiva.

• Relaciones interiores y exteriores.

• Administración fiscal.

• Control de la gestión pública.

• Información estadística básica.

Servicios de Defensa y Seguridad

Comprende las acciones inherentes a:

• La defensa nacional.

• Al mantenimiento del orden público interno y en las fronteras, costas y espacio aéreo.

• Acciones relacionadas con el sistema penal.

Servicios Sociales

Abarca la prestación de servicios de:

• Salud.

• Promoción y asistencia social.

• Seguridad social.

• Educación y cultura.

• Ciencia y técnica.

• Trabajo.

• Vivienda y urbanismo.

• Agua potable y alcantarillado.

• Otros servicios urbanos.

Servicios Económicos

Acciones relativas a:

• La producción de bienes y servicios significativos para el desarrollo económico.

Comprende también:

• Acciones de fomento.

• Regulación y control del sector privado y público.

Deuda Pública

Encuadra las acciones relacionadas con la gestión de la deuda pública interna y externa.

Estas finalidades se desagregan en funciones según se expone seguidamente:

• Administración gubernamental:

- Legislativa.

- Judicial.

- Dirección superior ejecutiva.

- Relaciones exteriores.

- Relaciones interiores.

- Administración fiscal.

- Control de la gestión pública.

- Información y estadísticas básicas.

• Servicios de defensa y seguridad:

- Defensa.

- Seguridad interior.

- Sistema penal.

- Inteligencia.

• Servicios sociales:

- Salud.

- Promoción y asistencia social.

- Seguridad social.

- Educación y Cultura (9).

- Ciencia y técnica.

- Trabajo.

- Vivienda y urbanismo.

- Agua potable y alcantarillado.

- Otros servicios urbanos.

• Servicios económicos:

- Energía, combustibles y minería.

- Comunicaciones.

- Transporte.

- Ecología y medio ambiente.

- Agricultura.

- Industria.

- Comercio, turismo y otros servicios.

- Seguros y finanzas.

• Deuda Pública:

- Servicios de la deuda pública (intereses y gastos).

_________

(9) La diferente naturaleza, prioridad y criticidad de los aspectos relacionados con la educación, cultura y arte llevó a desagregar la función "Educación y Cultura" en dos funciones: "Educación", y "Cultura y Arte".

ANEXO G: SIGLAS DE LOS ORGANISMOS, ENTIDADES y AREAS DE LA SIGEN

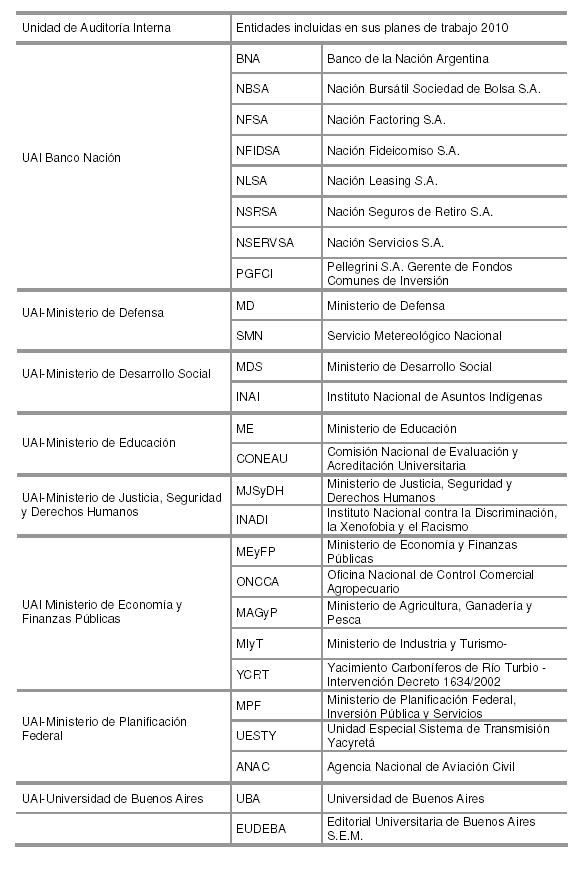

ANEXO H: UNIDADES DE AUDITORIA INTERNA QUE INCLUYEN EN SU PROGRAMA ANUAL 2010 MAS DE UNA ENTIDAD

La tabla siguiente presenta las Unidades de Auditoría Interna que incluyen, en sus planes de trabajo del 2010, actividades de supervisión del sistema de control interno de la entidad que denomina su accionar y de las entidades que se detallan para cada de éstas UAI.