MINISTERIO DE INDUSTRIA Y TURISMO

AGENCIA NACIONAL DE DESARROLLO DE INVERSIONES

Acciones de la Agencia Nacional de Desarrollo de Inversiones: Marco Jurídico para Realizar Inversiones en la República Argentina

La Agencia Nacional de Desarrollo de Inversiones dependiente del Ministerio de Industria y Turismo tiene entre sus objetivos incrementar el nivel de inversiones, con la misión de contribuir al desarrollo sustentable con equidad, impulsar el crecimiento y la internacionalización de las empresas argentinas, y optimizar las condiciones para la innovación y la competitividad. En este marco, entre otros servicios, elaboró el informe denominado Marco Jurídico para Realizar Inversiones en la República Argentina.

INTRODUCCION

La Agencia Nacional de Desarrollo de Inversiones es un organismo descentralizado del Ministerio de Industria y Turismo, cuya misión es apoyar el posicionamiento de la República Argentina como plaza de alto atractivo para la inversión nacional y extranjera, actuando operacionalmente en materias relacionadas con la promoción, coordinación y seguimiento de las políticas de inversión directa.

ProsperAr ofrece un punto de contacto único en la Argentina tanto para inversores locales como extranjeros.

El objetivo es brindar la asistencia técnica necesaria para facilitar e incrementar el nivel de inversiones en el país. Para ello, se busca proveer a los potenciales inversores servicios profesionales personalizados en todas las etapas del proceso de inversión: desde la evaluación del proyecto hasta la post-inversión.

El asesoramiento consiste en brindar información completa, confiable y actualizada para facilitar la decisión de inversión, asistir en la resolución de eventuales dificultades tanto de manera directa como a través de contactos con los organismos gubernamentales competentes, y promover asociaciones entre el empresariado local y extranjero que potencien los beneficios de invertir en la Argentina.

Relacionado con estos servicios, el presente informe brinda información sobre:

• Marco legal de las inversiones extranjeras en la República Argentina: Igualdad de tratamiento con inversores nacionales.

• Estructura legal que pueden adoptar las compañías.

• Aspectos generales del sistema tributario argentino.

• Marco legal para la contratación de personal en la Argentina.

• Marco normativo de Incentivos a la Inversión.

MARCO LEGAL DE LAS INVERSIONES EXTRANJERAS EN LA REPUBLICA ARGENTINA: IGUALDAD DE TRATAMIENTO CON INVERSORES NACIONALES

Ley N° 21.382

Introducción

En la Republica Argentina, tanto los inversores como las inversiones extranjeras gozan de una amplia protección legal, garantizada por un abanico normativo nacional e internacional que posicionan al país como un destino seguro para las inversiones e inversionistas extranjeros.

La Constitución Nacional brinda al ciudadano extranjero un trato igualitario desde su Preámbulo, y reconoce a este los mismos derechos que los nacionales en su artículo 20.

"Art. 20: Los extranjeros gozan en el territorio de la Nación de todos los derechos civiles del ciudadano; pueden ejercer su industria, comercio y profesión; poseer bienes raíces, comprarlos y enajenarlos; navegar los ríos y costas; ejercer libremente su culto; testar y casarse conforme a las leyes. No están obligados a admitir la ciudadanía, ni pagar contribuciones forzosas extraordinarias. Obtienen nacionalización residiendo dos años continuos en la Nación; pero la autoridad puede acortar este término a favor del que lo solicite, alegando y probando servicios a la República".

Ley de Inversiones Extranjeras

La Ley de Inversiones Extranjeras (1), define el marco legal que rige para la inversión extranjera (2).

Esta Ley tiene como destinatarios a los inversores extranjeros que inviertan capitales en la Argentina, en cualquiera de las formas establecidas en la misma, destinados a la realización de actividades de índole económica -industrial, minera, agropecuaria, comercial, financiera, de servicios u otras vinculadas con la producción e intercambio de bienes y servicios- o la ampliación o perfeccionamiento de las actividades existentes, sin necesidad de aprobación previa alguna y determina que dichos inversores tendrán los mismos derechos y obligaciones que la Constitución Nacional y las leyes establecen a los inversores nacionales.

------------

(1)

Ley N° 21.382.(2)

Texto ordenado en el Anexo I del Decreto N° 1853/93.Dicha normativa establece definiciones destinadas a encuadrar la inversión extranjera:

• Inversión de capital extranjero:

Todo aporte de capital perteneciente a inversores extranjeros aplicado a actividades de índole económica realizadas en el país y/o la adquisición de participaciones en el capital de una empresa local existente, por parte de inversores extranjeros.

• Inversor extranjero:

Toda persona física o jurídica domiciliada fuera del territorio nacional, titular de una inversión de capital extranjero, y las empresas locales de capital extranjero, cuando sean inversoras en otras empresas locales.

• Empresa local de capital extranjero:

Toda empresa domiciliada en el territorio de la República Argentina, en el cual personas físicas o jurídicas domiciliadas fuera de él, sean propietarias directa o indirectamente de más del 49 % del capital o cuenten directa o indirectamente con la cantidad de votos necesarios para prevalecer en las asambleas de accionistas o reuniones de socios.

• Empresa local de capital nacional:

Toda empresa domiciliada en el territorio de la República Argentina, en la cual personas físicas o jurídicas también domiciliadas en él, sean propietarias directa o indirectamente de no menos del 51 % del capital y cuenten directa o indirectamente con la cantidad de votos necesarios para prevalecer en las asambleas de accionistas o reuniones de socios.

Derechos previstos para los inversores extranjeros

• Transferir al exterior las utilidades líquidas y realizadas provenientes de sus inversiones, así como repatriar su inversión.

• Utilizar cualquiera de las formas jurídicas de organización previstas por la legislación nacional.

• Hacer uso del crédito interno con los mismos derechos y en las mismas condiciones que las empresas locales de capital nacional.

Formas en las cuales se puede materializar la inversión extranjera

• Moneda extranjera de libre convertibilidad.

• Bienes de capital, sus repuestos y accesorios.

• Utilidades o capital en moneda nacional pertenecientes a inversores extranjeros siempre que se encuentren legalmente en condiciones de ser transferidos al exterior.

• Capitalización de créditos externos en moneda extranjera de libre convertibilidad.

• Bienes inmateriales, de acuerdo con la legislación específica.

• Otras formas de aporte que se contemplen en regímenes especiales o de promoción.

La Ley de Inversiones Extranjeras también establece el tratamiento que se debe dispensar a los aportes transitorios y a la vinculación entre empresas controlantes y controladas.

Aportes transitorios (excepción)

Los aportes transitorios de capital extranjero que se efectúen con motivo de la ejecución de contratos de locación de cosas, de obras o de servicios u otros, no están comprendidos en la Ley y se regirán por los términos de los respectivos contratos conforme a las disposiciones legales que les fueren aplicables, no obstante lo cual los titulares de dichos aportes podrán optar por realizar su inversión dentro de los términos de la Ley.

Vinculación entre empresas controlantes y controladas

Los actos jurídicos celebrados entre una empresa local de capital extranjero y la empresa que directa o indirectamente la controle u otra filial de esta última serán considerados, a todos los efectos, como celebrados entre partes independientes cuando sus prestaciones y condiciones se ajusten a las prácticas normales del mercado entre entes independientes.

Negociaciones internacionales relacionadas con inversiones

La República Argentina participa activamente en negociaciones internacionales relacionadas con inversiones en los ámbitos regionales, bilaterales y multilaterales con el objetivo de mejorar el ambiente de inversión en el país.

Ambito Regional

La Argentina ha suscripto una serie de acuerdos económicos regionales que permiten al inversor extranjero disponer de una excelente plataforma para ampliar el acceso de sus productos a los mercados de Latinoamérica.

Entre esos acuerdos, se destaca el Tratado de Asunción celebrado el 26 de marzo de 1991 por el que se crea el MERCOSUR. Dicho tratado se encuentra inscripto en el marco de la Asociación Latinoamericana de Integración (ALADI) como Acuerdo de Alcance Parcial de Complementación Económica.

El MERCOSUR está conformado por la Argentina, Brasil, Paraguay y Uruguay. La República de Bolivia y Chile son Estados asociados del MERCOSUR.

Este proceso de integración económica regional beneficia y potencia a las inversiones extranjeras que se radican en la Argentina que tienen de esa manera un acceso inmejorable a esos mercados. En tal sentido, se han celebrado también acuerdos con Colombia, Ecuador y Venezuela y con Perú, así como con México.

Fuera del ámbito de la ALADI, la Argentina como Estado Parte del MERCOSUR, ha suscripto un acuerdo comercial de preferencias fijas con la República de la India y otro con Sudáfrica, luego extendido a la Unión Aduanera del Africa Meridional. Además, suscribió acuerdos marco con Egipto, Marruecos, Israel, el Consejo de Cooperación del Golfo (Arabia Saudita, Bahrein, los Emiratos Arabes Unidos, Kuwait, Omán y Qatar), y Pakistán.

Ambito Bilateral

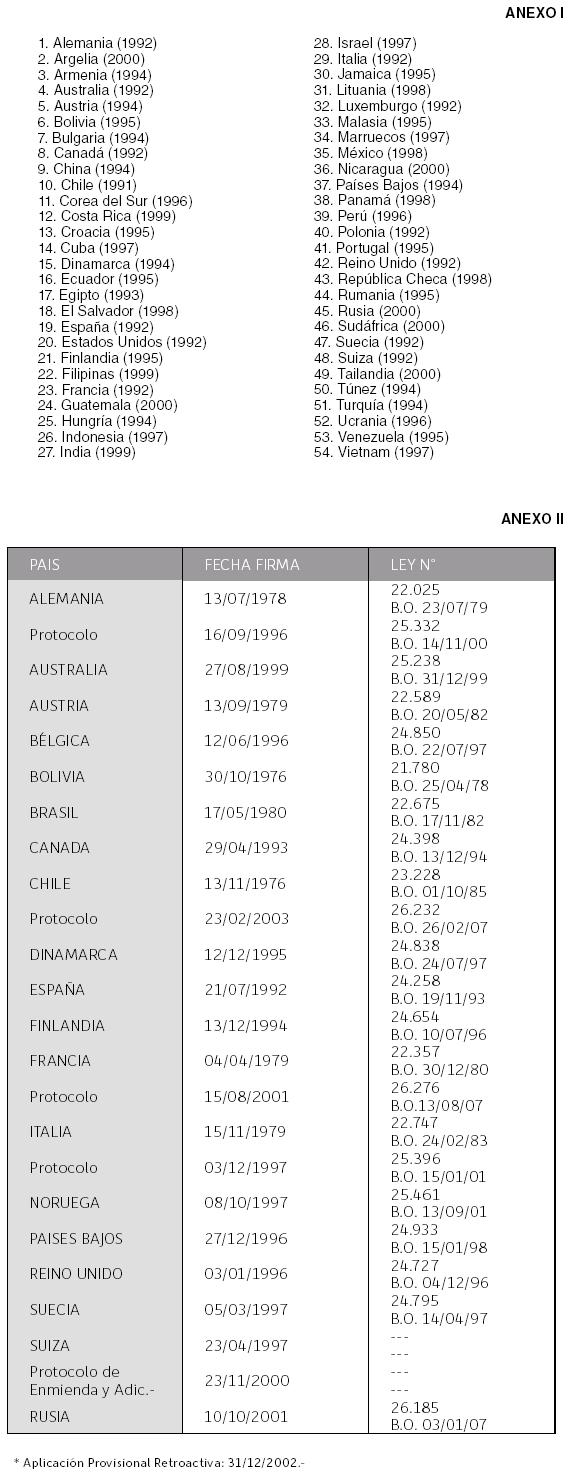

La Argentina tiene vigentes 54 Acuerdos Bilaterales de Promoción y Protección Recíproca de Inversiones con diversos países del mundo que otorgan una amplia promoción y protección a la inversión y a los inversionistas extranjeros. (Ver Anexo I al final de este texto).

Ambito Multilateral

La Argentina es miembro de la Organización Mundial del Comercio (OMC) desde su creación en 1995 y participa como observador en el Comité de Inversiones de la Organización para la Cooperación y Desarrollo Económico (OCDE) desde 1996.

Además, la Argentina es miembro del Multilateral Investment Guarantee Agency (MIGA), organismo del Banco Mundial, cuyo objetivo es mitigar los riesgos de inversión, y asesorar e informar sobre la atracción de inversiones en economías emergentes.

Excepción al régimen de control de cambios para el Ingreso de divisas para Inversión Extranjera Directa (IED)

En la Republica Argentina el ingreso de divisas para la IED se encuentra exceptuada del régimen de control de cambios.

La normativa del Banco Central de la Republica Argentina exceptúa de este control a aquellos ingresos de divisas cuyo destino sea:

• Aportes para inversiones directas en el país.

• Compra de participaciones en empresas locales por parte de inversores directos.

• Asimismo están exceptuadas del control, entre otras, las siguientes operaciones:

- Ingresos de fondos de no residentes aplicadas a la compra de inmuebles, bajo ciertas condiciones.

- Ingresos por endeudamientos con organismos multilaterales y bilaterales de crédito y con las agencias oficiales de crédito.

- Ingresos por endeudamientos financieros con el exterior del sector privado no financiero, destinados a la inversión en activos no financieros o a la capacitación de micro emprendimientos y/o mejoramiento de la vivienda única y habitación familiar, en la medida que sean contraídos y cancelados a una vida promedio no menor a los dos años, incluyendo en su cálculo los pagos de capital e intereses.

- Todo ingreso de divisas destinados u originados en la suscripción primaria de certificados de participación, bonos o títulos de deuda emitidos por fideicomisos cuyo objeto sea el desarrollo de obras de infraestructura energética, y cuyos activos subyacentes estén compuestos total o parcialmente por los cargos específicos creados por la Ley Nº 26.095, en la medida que sean cancelados o rescatados total o parcialmente en plazos no inferiores a 365 días corridos, cualquiera sea su forma de cancelación.

ESTRUCTURA LEGAL QUE PUEDEN ADOPTAR LAS COMPAÑÍAS

Introducción

Las principales formas jurídicas para los inversores extranjeros al momento de instalarse con algún grado de permanencia en el país son:

• Establecer una sucursal.

• Participar en una sociedad existente.

• Crear una nueva.

Sucursales de compañías extranjeras

La sucursal es la misma compañía extranjera que abre una oficina en el país. No importa la creación de un ente jurídico nuevo.

Es importante destacar que la sucursal responde patrimonialmente hasta el monto del capital de la Casa Matriz (CM) y no hasta el capital que la Casa Matriz haya asignado a dicha sucursal en la Argentina.

Las sucursales de compañías extranjeras deben también registrarse. Pueden desarrollar todas las actividades de su CM, en nombre de esa CM y a través de la persona designada como representante.

La sucursal debe estar dirigida por un representante legal con poder de administración, que puede ser limitado de acuerdo con las circunstancias. Sin embargo, como ya se ha dicho la CM es responsable de todos los pasivos de la sucursal.

El poder de administración debe ser suficientemente amplio como para permitir trámites ágiles con las instituciones financieras y otros proveedores locales.

Las sucursales están sujetas al control permanente por parte del organismo de control societario, debiendo cumplir con los mismos requisitos exigidos a las Sociedades Anónimas. Deben llevar cuentas separadas de la casa matriz y presentar periódicamente ante ese organismo sus estados contables.

Aspectos Registrales de las sucursales

A fin de poder operar legalmente como sucursal es necesario:

• Certificado que acredite la vigencia de la sociedad (en el país de origen) y que la misma no se encuentra sometida a liquidación ni a ningún procedimiento legal que importe restricciones sobre sus bienes y/o actividades.

Si el ordenamiento legal del país donde la sociedad se halle registrada, no prevé la emisión oficial de dicho certificado, se suplirá con un informe de abogado o notario de dicho país del que resulten los extremos mencionados.

• Documentación proveniente del extranjero, conteniendo:

- El contrato o acto constitutivo de la sociedad y sus reformas.

- La resolución del órgano social que decidió crear el asiento, sucursal o representación permanente en la República Argentina.

- La fecha de cierre de su ejercicio económico.

- La sede social en la Ciudad Autónoma de Buenos Aires, fijada con exactitud (pudiendo facultarse expresamente al representante para fijarla).

- El capital asignado, si lo hubiere.

- La designación del representante, que debe ser persona física.

• La documentación proveniente del extranjero suscripta por funcionario de la sociedad (certificando dicha facultad ante notario o funcionario público) que acredite:

- Que la sociedad no tiene en su lugar de constitución, registro o incorporación, vedado o restringido el desarrollo de todas sus actividades o la principal o principales de ellas.

- Que tiene fuera de la República Argentina:

* Una o más agencias, sucursales o representaciones vigentes.

* Activos fijos no corrientes o derechos de explotación sobre bienes de terceros que tengan ese carácter.

* Participaciones en otras sociedades no sujetas a oferta pública.

* Realiza habitualmente operaciones de inversión en bolsas o mercados de valores previstas en su objeto.

- La individualización de quienes sean los socios al tiempo de la decisión de solicitar la inscripción.

• Constancia original de la publicación de edicto, cuando se trate de sociedad por acciones, de responsabilidad limitada o de tipo desconocido por las leyes de la República Argentina, conteniendo:

- Respecto de la sucursal, asiento o representación, su sede social, capital asignado si lo hubiere y fecha de cierre de su ejercicio económico.

- Respecto del representante, sus datos personales, domicilio especial constituido, plazo de la representación si lo hubiere, restricciones al mandato, en su caso y carácter de la actuación en caso de designarse más de un representante.

- Respecto de la sociedad del exterior, los datos previstos en el art. 10 de la Ley N° 19.550, en relación con su acto constitutivo y reformas.

• Escrito con firma del representante designado, con certificación notarial o ratificada personalmente previo a la inscripción, en el cual el mismo debe:

- Denunciar sus datos personales.

- Fijar la sede social si se lo facultó a ello.

- Constituir domicilio especial dentro del radio de la Ciudad Autónoma de Buenos Aires.

Creación de una nueva sociedad o participación en una existente

La Ley de Sociedades Comerciales (LSC) contempla una importante variedad de tipos societarios, los más utilizados por los inversores extranjeros en la Argentina son la Sociedad Anónima (SA) y la Sociedad de Responsabilidad Limitada (SRL). En estos casos, y a diferencia de la sucursal, estos dos tipos societarios responden, en principio, solo con el capital de la sociedad que se crea o en la cual se participa.

A diferencia de las empresas locales, las sociedades extranjeras que deseen crear una sociedad o participar de alguna sociedad ya creada, deberán acreditar previamente, entre otras cosas, que están constituidas legalmente en sus países de origen, por una parte, e inscribir su contrato social, reformas, otra documentación habilitante y la relativa a sus representantes legales en el Registro Público de Comercio que corresponda.

Sociedad Anónima (SA)

Bajo este formato, la propiedad de la sociedad pertenece a los accionistas, quienes limitan su responsabilidad a sus aportes realizados. Para su conformación se requiere un mínimo de dos accionistas.

Las acciones pueden cotizar o no en la Bolsa. En el caso de las SA no existen límites a la cantidad de socios (las SRL pueden ser socias de una SA).

El funcionamiento de estas sociedades está normado por su estatuto. La administración está a cargo de un directorio compuesto por uno o más miembros, accionistas o no.

La mayoría de los directores debe residir en la Argentina. No obstante, no existen limitaciones relacionadas con la residencia o nacionalidad de los accionistas, aunque si los mismos fueran sociedades comerciales extranjeras, deberán registrarse en el Registro Público de Comercio.

Los directores responden ilimitada y solidariamente hacia la sociedad, los accionistas y los terceros, por el mal desempeño de su cargo, así como por la violación de la Ley, el estatuto o el reglamento y por cualquier otro daño producido por dolo, abuso de facultades o culpa grave.

Las sociedades anónimas se deben inscribir mediante escritura pública. En la Ciudad Autónoma de Buenos Aires deben registrarse ante la Inspección General de Justicia (IGJ) y se exige un capital mínimo de $12.000 (doce mil pesos argentinos).

En la Argentina, las sociedades anónimas están sometidas a fiscalización externa e interna:

• La fiscalización externa:

Es ejercida por el Registro Público de Comercio correspondiente a la jurisdicción.

Existen además organismos reguladores para ciertas actividades. Por ejemplo, las sociedades que cotizan en bolsa son fiscalizadas por la Comisión Nacional de Valores (CNV), las entidades financieras, por el Banco Central de la República Argentina (BCRA), las compañías de seguros, por la Superintendencia de Seguros (SSN).

• La fiscalización interna:

Por lo general, está a cargo de uno o más síndicos nombrados por la asamblea de accionistas.

El cargo de síndico es opcional para las sociedades no controladas en forma permanente por un ente gubernamental. La Ley contempla, además, el control del consejo de vigilancia, ente de objetivos amplios, establecidos por los estatutos. Cabe señalar que esta forma alternativa de supervisión es poco usual en la práctica.

Sociedad de Responsabilidad Limitada (SRL)

Las SRL comparten muchas características con las sociedades anónimas, excepto por las siguientes condiciones:

• La cantidad de socios no puede exceder de 50 personas.

• Las sociedades anónimas no pueden ser socias.

• No pueden cotizar en bolsa.

• El cambio de socios exige modificar el contrato social.

• Los procedimientos de constitución son más simples.

• Los estatutos son más flexibles.

Como en las SA, la responsabilidad de los socios se encuentra limitada a la integración de las cuotas que suscriban o adquieran, pero en este caso los socios garantizan solidaria e ilimitadamente ante los terceros la integración de los aportes.

Los socios pueden tener más de una cuota. Aunque la Ley no restringe la transferencia, el contrato puede hacerlo.

La administración y representación de la sociedad corresponde a uno o más gerentes, socios o no.

Los gerentes serán responsables individual o solidariamente, según la organización de la gerencia y la reglamentación de su funcionamiento establecida por el contrato.

Las SRL se pueden constituir por medio de instrumento público o privado. Deben registrarse ante la Inspección General de Justicia. No se exige capital mínimo, sin embargo el mismo deberá guardar relación con el objeto de la sociedad.

Aspectos Registrales comunes para la inscripción de Sociedades en la Argentina

La inscripción de las sociedades comerciales en la Argentina se realiza ante el Registro Público de Comercio correspondiente al domicilio social.

En el caso de la Ciudad Autónoma de Buenos Aires la organización y actividades del Registro Público de Comercio están a cargo de la IGJ.

Para formalizar una sociedad en IGJ se necesitan aproximadamente treinta (30) días y se deben seguir los siguientes pasos:

• Solicitar "Reserva de nombre o denominación":

Para solicitar la Reserva de nombre o denominación debe presentarse el formulario No. 3, el cual se adquiere en la IGJ. Se presenta en el sector "Reserva de nombres" (original y copia) y contiene tres propuestas.

• Formulario de Presentación:

- Formulario N° 1 de constitución y modificación. Acompañado por:

* El contrato o escritura de constitución y copias certificadas.

* Dictamen profesional de precalificación.

• Abonar la Tasa Constitutiva o la Tasa Retributiva, según corresponda:

Si se constituirá una SA se abonará, por única vez, una tasa constitutiva en el Banco de la Nación Argentina.

Si se constituirá una SRL se abonará, por única vez, una tasa retributiva en el Banco de la Nación Argentina.

• Publicación de Edicto:

El art. 10 "inc. A" de la Ley de Sociedades Comerciales establece que las sociedades de responsabilidad limitada y las sociedades por acciones deben publicar por un día un aviso en el diario de publicaciones legales.

Los datos que debe contener son:

- Nombre, edad, estado civil, nacionalidad, profesión, domicilio, número de documento de identidad de los socios.

- Fecha del instrumento de constitución.

- La razón social o denominación de la sociedad.

- Domicilio de la sociedad.

- Objeto social.

- Plazo de duración.

- Capital social.

- Composición de los órganos de administración y fiscalización, nombres de sus miembros y, en su caso, duración en los cargos.

- Organización de la representación legal.

- Fecha de cierre del ejercicio.

• Depósito Inicial:

Se debe realizar un depósito inicial en el Banco de la Nación Argentina del 25% del capital integrado en efectivo. El mismo se puede realizar en oportunidad de solicitarse la inscripción registral.

• Sociedades Extranjeras que constituyan Sociedad en la Argentina:

Las sociedades extranjeras para constituir sociedad en la República Argentina, deberán previamente a los puntos antes señalados:

- Acreditar que se han constituido de acuerdo con las leyes de sus países respectivos ante el juez del Registro Público de Comercio de respectivo.

- Inscribir el contrato original de la sociedad, reformas y demás documentación habilitante, así como la relativa a sus representantes legales en el Registro Público de Comercio Argentino (en el caso de ser una sociedad por acciones también deberán realizarlo ante el Registro de Sociedad por Acciones).

- Informar si se hallan alcanzadas por prohibiciones o restricciones legales para desarrollar, en su lugar de origen, todas sus actividades o la principal o principales de ellas. Dicha información se acredita con el contrato o acto constitutivo de la sociedad o sus reformas posteriores, si las hubiere.

• Acreditar que a la fecha de la solicitud de inscripción, cumplen fuera de la República Argentina con al menos una de las siguientes condiciones:

- Existencia de una o más agencias sucursales o representaciones permanentes, acompañando al efecto certificación de vigencias de las mismas, expedida por autoridad administrativa o judicial competente del lugar de asiento.

- Titularidad en otras sociedades de participaciones que tengan el carácter de activos no corrientes de acuerdo con las definiciones resultantes de las normas o principios de contabilidad generalmente aceptados.

- Titularidad de activos fijos en su lugar de origen, cuya existencia y valor patrimonial se deberán acreditar con las definiciones resultantes de las normas o principios de contabilidad generalmente aceptados.

Los últimos dos puntos deberán acreditarse con los estados contables de la sociedad y/o certificación suscripta por funcionario de la misma, cuyas facultades representativas también deberán acreditarse, extraída de los asientos contables transcriptos en los respectivos libros sociales.

• Recaudos relacionados con la documentación proveniente del exterior:

La documentación proveniente del extranjero debe presentarse con las formalidades establecidas por el derecho de su país de origen, autenticada en éste y apostillada o legalizada por el Ministerio de Relaciones Exteriores, Comercio Internacional y Culto de la República Argentina según corresponda y, en su caso, acompañada de su versión en idioma nacional realizada por traductor público matriculado, cuya firma deberá estar legalizada por su respectivo colegio o entidad profesional habilitada al efecto.

Protocolización notarial

La documentación proveniente del extranjero que deba inscribirse, puede presentarse protocolizada en escritura pública otorgada ante Escribano de Registro de la República Argentina, con su correspondiente traducción.

ASPECTOS GENERALES DEL SISTEMA TRIBUTARIO ARGENTINO

Introducción

En la Argentina los tributos son recaudados por el gobierno nacional, las provincias y las autoridades municipales.

El sistema tributario está estructurado principalmente sobre la imposición a la renta, al patrimonio y al consumo.

En el ámbito nacional, la Administración Federal de Ingresos Públicos (AFIP) es el ente autárquico que, en el ámbito del Ministerio de Economía y Finanzas Públicas, tiene a su cargo la aplicación, percepción y fiscalización de los tributos.

Los principales impuestos nacionales son: el Impuesto a las Ganancias, el Impuesto al Valor Agregado (IVA), el Impuesto a la Ganancia Mínima Presunta, los Impuestos Internos, el Impuesto sobre los Bienes Personales, y el Impuesto sobre los Débitos y Créditos en Cuentas Bancarias y Otras Operatorias.

En el ámbito provincial, los tributos son recaudados y administrados por las Direcciones provinciales de Rentas, organismos subordinados a los respectivos Ministerios de Economía provinciales.

Los principales impuestos provinciales son el Impuesto sobre los Ingresos Brutos, el Impuesto de Sellos, y el Impuesto Inmobiliario.

Por último, en el ámbito municipal, los ingresos surgen de la recaudación de diversidad de tasas y contribuciones.

Impuestos Nacionales

Impuesto a las Ganancias (IG)

Todas las ganancias, incluyendo las de capital son gravadas por este impuesto. Las empresas residentes en la República Argentina tributan sobre su renta mundial, pudiendo computar como pago a cuenta de este impuesto las sumas efectivamente abonadas por gravámenes análogos sobre sus actividades en el extranjero hasta el límite del incremento de la obligación fiscal originado por la incorporación de la ganancia obtenida en el exterior.

Se consideran residentes a los argentinos y extranjeros nacionalizados, a los extranjeros con residencia permanente en la República Argentina o que hayan permanecido legalmente dentro del país por doce meses, las sucesiones indivisas de causantes que revistan la condición de residentes argentinos a la fecha de fallecimiento, las sociedades anónimas y otros tipos societarios (empresas unipersonales, asociaciones civiles, fundaciones, etc.) constituidas en el país.

Las sucursales constituidas en la República Argentina de sociedades constituidas en el exterior, son consideradas como entidades residentes y por lo tanto, sujetas al impuesto.

La tasa aplicable tanto para sociedades residentes como para las sucursales constituidas en el país de sociedades no residentes es del 35%.

Una empresa no residente sin una sucursal u otro establecimiento permanente en la República Argentina es sujeto impositivo solo sobre ingresos y ganancias de capital que tengan fuente en Argentina.

El impuesto se aplica como una retención practicada por el agente pagador en Argentina a distintas tasas efectivas dependiendo del tipo de ingreso. Estas tasas resultan de aplicar el 35% a la ganancia presunta establecida en la Ley de Impuesto a las Ganancias.

Tratados para Evitar la Doble Imposición

La República Argentina ha celebrado Convenios Amplios con distintos países a fin de evitar la doble imposición.

Estos convenios buscan evitar la doble imposición con respecto a los impuestos sobre la renta, el capital y/o el patrimonio (Ver Anexo II en el final de este texto).

Impuesto al Valor Agregado (IVA)

El IVA es un impuesto que se aplica al precio de venta de bienes y servicios en cada etapa de la comercialización, pudiéndose tomar como pago a cuenta los montos erogados por el pago de este impuesto en las anteriores etapas.

La tasa general del IVA es del 21%, mientras que la alícuota de IVA diferencial (50% menor a ésta) se establece en 10,5%. De esta última, se benefician distintos bienes y servicios: la venta de bienes de capital, el transporte (excepto los viajes internacionales), la venta de diarios, revistas, folletos y publicaciones periódicas, los programas de medicina prepaga y los intereses sobre préstamos extranjeros y sobre préstamos de bancos locales.

Las importaciones son también gravadas por este impuesto con las mismas tasas que se aplican a los productos o servicios locales.

Las exportaciones no están gravadas y los exportadores pueden reclamar el reembolso del IVA pagado por sus compras.

La prestación de ciertos servicios, tales como la provisión de energía eléctrica, gas natural y agua, fuera de domicilios destinados a vivienda, está sujeta a una tasa mayor a la general.

Los pagos se ingresan mensualmente, como diferencia entre los créditos fiscales derivados de las compras y los débitos fiscales derivados de las operaciones de venta.

Impuesto a la Ganancia Mínima Presunta

Este impuesto grava todos los activos (localizados tanto en la República Argentina como en el exterior) de empresas argentinas con una alícuota anual del 1%. También se aplica sobre los bienes ubicados en Argentina de propiedad de establecimientos permanentes de personas o entidades extranjeras.

El importe abonado en concepto de Impuesto a las Ganancias se considera pago a cuenta de este impuesto. Si el Impuesto a las Ganancias determinado resulta mayor que el Impuesto a la Ganancia Mínima Presunta, entonces sólo se abona el primero. Si por el contrario el Impuesto a la Ganancia Mínima Presunta es mayor que el Impuesto a las Ganancias determinado, el excedente puede ser utilizado en hasta 10 (diez) años más para compensar potenciales excedentes del Impuesto a las Ganancias que se determine sobre el gravamen mencionado en primer término.

Se admite el cómputo de un crédito de impuesto por los gravámenes análogos que se hubieren abonado en el exterior por bienes situados fuera del territorio argentino.

Asimismo, corresponde ingresar anticipos a cuenta del impuesto que en definitiva se determine en cada período fiscal.

Impuesto sobre los Bienes Personales

El Impuesto sobre los Bienes Personales reviste carácter de impuesto patrimonial, porque recae sobre los bienes personales existentes al 31 de diciembre de cada año, siendo sujetos pasivos del tributo las personas físicas y las sucesiones indivisas.

Las personas físicas residentes en el país están obligadas a pagar anualmente por este impuesto una suma equivalente al 0,5% de sus bienes personales cuyo valor se ubique entre los $305.000 y $750.000. Por encima de esta suma y hasta $2.000.000, la tasa de este impuesto asciende al 0,75%.

Entre $2.000.000 y $5.000.000, la tasa es del 1%. Valores superiores a los mencionados deberán tributar una tasa del 1,25%.

Cabe señalar que los sujetos radicados en la Argentina tributan sobre los bienes situados en la República Argentina y en el exterior.

Los individuos domiciliados en el exterior están sujetos al impuesto solo sobre sus bienes situados en la República Argentina.

El régimen aplicable es el de Responsable Sustituto siendo la tasa aplicable del 1,25%.

No obstante, a partir del período fiscal 2002 rige una presunción que no admite prueba en contrario, según la cual pertenecen de manera indirecta a personas físicas domiciliadas en el exterior o a sucesiones indivisas allí radicadas, aquellas acciones y/o participaciones en el capital de las sociedades argentinas cuyos titulares sean sociedades, cualquier otro tipo de persona de existencia ideal, empresas, establecimientos estables, patrimonios de afectación o explotaciones, domiciliados, radicados o ubicados en el exterior.

Asimismo, a partir de entonces, las sociedades argentinas se encuentran obligadas a determinar y efectuar el ingreso del impuesto que recae sobre las acciones y/o participaciones en el capital de sociedades argentinas en carácter de responsables sustitutos, calculándose el gravamen mediante la aplicación de una alícuota del 0,50% sobre el valor determinado de las acciones y/o participaciones (patrimonio neto de la sociedad argentina al 31 de diciembre de cada año, salvo ciertas excepciones).

Impuestos Internos

Gravan el consumo de ciertos productos a diferentes alícuotas y con distintos requisitos de declaración y pago. Por lo general, estos impuestos alcanzan a los fabricantes o importadores cuando venden el producto.

Impuestos a los Débitos y Créditos en Cuentas Corrientes

El impuesto recae sobre los créditos y débitos en las cuentas corrientes bancarias del titular, siendo la alícuota general del 0,6% para los débitos y 0,6% para los créditos.

Asimismo, se encuentran gravados al 1,2% todos los movimientos o entregas de fondos cuando se efectúen a través de sistemas de pago organizados que reemplacen el uso de las cuentas corrientes bancarias.

Cabe señalar que existen ciertas alícuotas diferenciales y exenciones aplicables a determinadas operaciones.

Aranceles sobre Importación de Bienes

Los niveles de los derechos de importación se encuentran actualmente entre 0% y 35%, excepto en determinados casos en los que se aplican derechos específicos mínimos o que se refieren a mercaderías con tratamientos tributarios específicos.

En general la mercadería proveniente de países miembros de ALADI está sujeta a preferencias porcentuales. En referencia al MERCOSUR los derechos de importación para el comercio intrazona han sido prácticamente eliminados. Simultáneamente una tarifa externa común se ha establecido para las mercaderías provenientes y originarias de extrazona.

Otros impuestos que los importadores deben pagar son

Tasa de Estadística (0.5% sobre el valor CIF y hasta un tope de US$1.750) y en algunos casos Tasa de Comprobación de Destino (2% sobre el valor CIF).

Las importaciones estarán sujetas asimismo al pago de IVA (21% o 10.5% en algunos casos especiales), y percepciones de IVA (usualmente 10%) y de Impuesto a las Ganancias (usualmente 3% en la mayoría de los casos).

Impuestos Provinciales

Impuesto sobre los Ingresos Brutos

Todas las jurisdicciones argentinas (provincias y Ciudad Autónoma de Buenos Aires) aplican este Impuesto sobre los Ingresos Brutos de cualquier empresa que realice una actividad comercial, industrial, agrícola, financiera o profesional.

Este impuesto grava cada transacción comercial, sin ningún crédito fiscal por los impuestos pagados en las etapas anteriores.

Las tasas varían según el tipo de actividad y la Ley de cada jurisdicción, entre el 1,5% y el 4%. (Las actividades primarias e industriales, en general, gozan de exenciones). Se paga por año calendario, con anticipos mensuales o bimestrales, según disponga cada jurisdicción.

Impuesto a los Sellos

Se trata de un impuesto provincial vigente en todas las provincias de la República Argentina, aplicable en general a los actos, contratos y operaciones de carácter oneroso formalizados en instrumentos públicos o privados.

En general, la alícuota del impuesto es del 1%, aunque varía según el tipo de acto y la legislación de la jurisdicción donde el citado acto produzca efectos.

En la Ciudad Autónoma de Buenos Aires, el impuesto sólo grava la transferencia de inmuebles y los contratos de locación o sublocación de inmuebles en los que se desarrollen actividades comerciales.

La alícuota aplicable a la transferencia de inmuebles asciende a 2,5% y la de locación o sublocación de los mismos a 0,5%.

Impuesto Inmobiliario

Los inmuebles situados en cada una de las jurisdicciones deben pagar impuestos anuales, cuyo importe surge de la aplicación de alícuotas que fija la Ley impositiva sobre la valuación fiscal de la tierra libre de mejoras, y de las mejoras.

El Impuesto Inmobiliario es un impuesto real, que se aplica en función del valor de la tierra y edificios sin atender a las condiciones personales del contribuyente.

Es un tributo cuyo monto lo determina la autoridad de aplicación. Se calcula conforme a las leyes impositivas de cada período fiscal, que establecen las escalas de valuaciones y alícuotas que se aplicarán sobre la base imponible conforme la modalidad prevista para cada tipo de inmueble.

Tasas Municipales

Tasas retributivas por servicios

Por la prestación de servicios de seguridad industrial, higiene y similares, los fiscos municipales perciben las tasas que pueden establecer en función de los ingresos o bien de otros parámetros fijos como número de personal, capacidad de fuerza motriz, etc.

MARCO LEGAL PARA LA CONTRATACION DE PERSONAL EN LA ARGENTINA

Introducción

El contrato de trabajo puede asumir modalidades diferentes. Sin embargo la regla general está dada por el contrato por tiempo indeterminado, cuyo fin es la permanencia y continuidad de la relación laboral.

Tipos de Contratación

Los contratos de trabajo tienen un plazo indeterminado, salvo que exista una previsión específica que establezca algo en contrario.

La Ley establece un período de prueba de 3 meses, que se puede extender a 6 por convenio colectivo. Durante este período el empleado puede ser despedido sin indemnización alguna.

La legislación local contempla la posibilidad de realizar contratos de trabajo a tiempo parcial. En ese caso, la duración no podrá exceder las 2/3 partes de la jornada normal y su duración se fijará por convenio colectivo de trabajo.

En el régimen de jornada reducida no existe la posibilidad de realizar horas extras.

Sueldo Anual Complementario

Los obreros y empleados en relación de dependencia cobran por Ley un sueldo extra como bonus ("aguinaldo"), que se paga en dos cuotas semianuales, en junio y diciembre. Cada cuota es igual al 50% de la mejor remuneración mensual del semestre.

Vacaciones

La duración de las vacaciones depende de la antigüedad del vínculo laboral: 14 días si el trabajador cuenta con más de seis meses y menos de cinco años de servicio, 21 días si ha prestado entre cinco y diez años de servicio, 28 días si ha prestado entre diez y veinte años de servicio y 35 días si el período de servicio del trabajador es de 20 años o más.

En el caso de que el trabajador haya prestado menos de seis meses de servicio, le corresponde un día de vacaciones por cada veinte días trabajados.

Si el contrato termina sin que el empleado haya disfrutado de su período de vacaciones, es obligatorio compensar al empleado en dinero y de manera proporcional al tiempo trabajado, siempre que haya sido al menos tres meses.

Desvinculación laboral

Para dar fin al contrato laboral en forma previa a la terminación del mismo, debe notificarse a la otra parte (preaviso).

El preaviso debe ser dado por el trabajador con una antelación de 15 días, y por el empleador de 15 días cuando el trabajador se encontrare en período de prueba, de 1 mes cuando el trabajador tuviese una antigüedad en el empleo que no exceda de 5 años y de dos meses cuando fuere superior.

La indemnización por despido equivale a un doceavo del salario básico mensual más alto recibido por el empleado durante el último año o durante el tiempo trabajado si fuese menor, por cada mes de trabajo o fracción mayor a 10 días.

La remuneración más alta tomada como base no puede ser mayor a tres veces el promedio mensual de todas las remuneraciones consideradas en el convenio colectivo aplicable al trabajador en cuestión.

La indemnización mínima no puede ser menor que dos doceavos de la más alta remuneración básica mensual recibida por el empleado durante el último año de servicio.

Cuando el empleador dispusiese el despido porque el trabajador ha incurrido en una injuria laboral (de suficiente gravedad) que impide la continuación del vínculo, este último no tiene derecho a cobrar las indemnizaciones previstas en la legislación laboral.

Cargas Sociales a abonar

Las empresas efectúan contribuciones patronales a fin de atender los servicios de seguridad social de sus empleados.

Estas contribuciones cubren las asignaciones familiares, servicios médicos, fondos de pensión y desempleo. Las contribuciones ascienden al 27% para empleadores cuya actividad principal es la locación y prestación de servicios y del 23% para los restantes empleadores.

A fin de promover la creación de nuevos puestos de trabajo entre las Pequeñas y Medianas Empresas (PyMEs), se implementó una reducción de las alícuotas de las contribuciones a la seguridad social para aquellos empleadores que produzcan un incremento neto en la nómina de trabajadores contratados por tiempo indeterminado.

La rebaja alcanza a un tercio de las contribuciones vigentes. Al mismo tiempo, todas las compañías radicadas fuera de la región metropolitana sin importar su tamaño, podrán computar como crédito fiscal en el IVA un porcentaje de los montos pagados en concepto de contribuciones patronales.

Jornada Laboral

La duración normal del trabajo es de 8 horas por día o 48 horas semanales. Asimismo, la jornada laboral puede extenderse con horas extras las cuales se abonan con un adicional del 50% los días normales mientras que los sábados después de las 13:00 horas, domingos y feriados se abonan con un adicional del 100%. El trabajo nocturno está permitido, no pudiendo superarse las 7 horas diarias comprendidas entre las 21:00 y las 7:00 horas.

Existen 12 feriados nacionales al año, los mismos son:

|

Mes |

Fecha |

Motivo Feriado |

|

Enero |

1° |

Año Nuevo |

|

Marzo |

24 |

Día Nacional de la Memoria por la Verdad y la Justicia |

|

Marzo/Abril |

* |

Semana Santa - Viernes Santo |

|

Abril |

2** |

Día del Veterano y de los Caídos en la Guerra de Malvinas |

|

Mayo |

1° |

Día del Trabajo |

|

Mayo |

25 |

Aniversario del Primer Gobierno Patrio |

|

Junio |

20*** |

Día de la Bandera Nacional |

|

Julio |

9 |

Día de la Independencia Nacional |

|

Agosto |

17*** |

Aniversario de la muerte del general José de San Martín |

|

Octubre |

12** |

Día de la Raza |

|

Diciembre |

8 |

Día de la Inmaculada Concepción |

|

Diciembre |

25 |

Navidad |

* Feriado de fecha variable.

** Feriado que si se produce un día martes o miércoles, se traslada al lunes anterior y, si coincide con un día jueves o viernes, se cumple el lunes siguiente.

*** Feriado que será cumplido el día que corresponda al tercer lunes del mes respectivo.

* Feriado de fecha variable.

** Feriado que si se produce un día martes o miércoles, se traslada al lunes anterior y, si coincide con un día jueves o viernes, se cumple el lunes siguiente.

*** Feriado que será cumplido el día que corresponda al tercer lunes del mes respectivo.

Salario Mínimo, Vital y Móvil

En la República Argentina, el Salario Mínimo, Vital y Móvil lo fija el Consejo Nacional de Empleo, la Productividad y el Salario, integrado por representantes del sector sindical, del empresariado y del Poder Ejecutivo. Sus resoluciones deben aprobarse por los dos tercios de sus miembros. Actualmente el salario se encuentra en $1.400 (US$ 364).

Las principales leyes y reglamentos vigentes que regulan los aspectos laborales y previsionales en la República Argentina, son los siguientes:

• Ley de Contrato de Trabajo Nº 20.744.

• Ley de Asociaciones Sindicales Nº 23.551 y Decreto Nº 467/88.

• Leyes de Convenciones Colectivas de Trabajo Nº 14.250 y 25.250.

• Ley Nacional de Empleo Nº 24.013.

• Leyes del Régimen de Reforma Laboral Nº 25.013 y 25.877.

• Ley de Riesgos de Trabajo Nº 24.557.

• Ley del Sistema Integrado de Jubilaciones y Pensiones Nº 24.241.

• Ley del Régimen de Asignaciones Familiares Nº 24.714.

• Leyes del Sistema Nacional del Seguro de Salud y Obras Sociales Nº 23.660 y 23.661.

MARCO NORMATIVO DE INCENTIVOS A LA INVERSION

Dentro de la legislación argentina se destacan normas que alientan específicamente ciertas áreas de la economía. En el presente capitulo se enuncian algunas de estos incentivos vigentes a la fecha y que pueden ser tenidos en cuenta como factor de decisión (3).

Incentivos a la inversión en bienes de capital e infraestructura

• Promoción de inversiones en bienes de capital y obras de infraestructura.

• Reducción del arancel de importación de bienes de capital.

• Reducción del IVA.

• Incentivo a la producción de bienes de capital, informática, telecomunicaciones y maquinaria agrícola.

• Importación de bienes integrantes de grandes proyectos de inversión.

• Líneas de producción usadas.

• Importación temporal de bienes de capital.

Incentivos sectoriales

• Régimen de Promoción Automotriz.

• Régimen de Promoción de la Industria del Software.

• Promoción del Desarrollo y Producción de la Biotecnología Moderna.

• Régimen de Promoción de Biocombustibles.

• Régimen de Promoción Minera.

• Régimen Forestal.

• Programa de Incentivos a la Exploración y Explotación de Hidrocarburos.

• Obras de infraestructura pública.

Incentivos a la localización: regímenes provinciales y zonas francas

• Regímenes provinciales.

• Zonas Francas.

Incentivos a la innovación y el desarrollo tecnológico

• Fondo Tecnológico Argentino (FONTAR).

• Fondo Fiduciario de Promoción de la Industria del Software (FONSOFT).

• Fondo para la Investigación Científica y Tecnológica (FONCYT).

• Consejo Federal de Ciencia y Tecnología (COFECYT).

• Promoción y Fomento de la Innovación Tecnológica.

Incentivos al empleo

• Plan Integral para la Promoción de Empleo: Más y Mejor Trabajo.

• Programa de Formación y Certificación de Competencias.

• Crédito fiscal para capacitación de PyMEs.

• Régimen de crédito fiscal para cursos de educación técnica.

Programas de financiamiento

• Líneas de crédito del Banco de la Nación Argentina (BNA).

• Líneas de crédito del Banco de Inversión y Comercio Exterior (BICE).

• Líneas de crédito del Consejo Federal de Inversiones (CFI).

• Créditos a tasa subsidiada para MiPyMEs.

• Fondo Nacional de Desarrollo para la MiPyME (FONAPyME).

Promoción de las exportaciones

• Reintegros a la exportación.

• Draw Back

• Importación temporaria para perfeccionamiento industrial.

• Exportación de plantas "llave en mano" (turn key).

• Régimen de Aduana Factoría (RAF).

• Régimen de Aduana Domiciliaria.

• Reembolsos a las exportaciones desde puertos patagónicos.

• Subsecretaría de la PyME y Desarrollo Regional.

• Fundación Export.Ar.

-------------

(3)

Con la finalidad de profundizar esta información se sugiere ver el informe realizado "Incentivos a la Inversión" ProsperAr, 2009 (http://www.prosperar.gov.ar).

ANEXO III

Marco legal de las inversiones extranjeras en la República Argentina: Igualdad de tratamiento con los inversores nacionales

• Ley N° 21.382–Decreto N° 1853/93: www.infoleg.gov.ar y http://servicios.infoleg.gob.ar/infolegInternet/anexos/55000-59999/56254/texact.htm.

Estructura legal que pueden adoptar las compañías

• Inspección General de Justicia (IGJ).

Dirección: Av. Paseo Colón 285–Ciudad Autónoma de Buenos Aires.

Teléfono: 0800-333-3445.

Sitio Web: www.jus.gov.ar/registros/IGJ/.

Aspectos generales del sistema tributario argentino

• Administración Federal de Ingresos Públicos (AFIP).

Dirección: Hipólito Irigoyen 370–Ciudad Autónoma de Buenos Aires.

Teléfono: 0810-999-2347.

Sitio Web: www.afip.gov.ar.

Marco legal para la contratación de personal en la Argentina

• Ministerio de Trabajo, Empleo y Seguridad Social.

Dirección: Av. Leandro N. Alem 650–Ciudad Autónoma de Buenos Aires.

Teléfono: 4310-6000.

Sitio Web: www.trabajo.gov.ar.