MINISTERIO DE CIENCIA, TECNOLOGIA E INNOVACION PRODUCTIVA

SECRETARIA DE PLANEAMIENTO Y POLITICAS EN CIENCIA, TECNOLOGIA E INNOVACION PRODUCTIVA

Proyecto 2020: Tendencia y Escenarios de la Innovación en el Sector Agroalimentario

(Primera Parte)

La Secretaría de Planeamiento y Políticas en Ciencia, Tecnología e Innovación Productiva elaboró un informe titulado: "Proyecto 2020: Tendencias y Escenarios de la Innovación en el Sector Agroalimentario". Este documento establece un diagnóstico del comercio mundial, y describe las tendencias y oportunidades de la economía, el futuro de las tecnologías y de las cadenas agroindustriales, el rol de los biocombustibles, y cómo impactará este nuevo contexto en la producción agroindustrial en la República Argentina.

PALABRAS PRELIMINARES

El Ministerio de Ciencia, Tecnología e Innovación Productiva a través de la Secretaría de Planeamiento y Políticas en Ciencia, Tecnología e Innovación Productiva desarrolló el Informe titulado: "Proyecto 2020: Tendencias y Escenarios en el Sector Agroalimentario".

Debido a la extensión de este estudio y a la importancia y necesidad de difundir la totalidad de sus contenidos, el mismo se publicará en dos ediciones. Esta versión se dedicará fundamentalmente a precisar todo lo concerniente al resumen ejecutivo: principales resultados y conclusiones, la introducción, la metodología utilizada, el escenario económico internacional para la agricultura, las tendencias y escenarios del comercio internacional, las áreas de incertidumbre, los impactos esperados, y la situación de los mercados para la República Argentina.

La segunda parte de este informe (que se publicará el 13 de octubre de 2009) se referirá a los escenarios productivos y tecnológicos de algunos sectores productivos seleccionados, los escenarios y oportunidades de la ciencia y la tecnología, la innovación en los sectores proveedores de insumos tecnológicos (semillas y maquinaria agrícola), la expansión del cultivo de la soja en la Argentina: aportes para la sustentabilidad ambiental y social, y el marco de política de ciencia y tecnología en el sector agroalimentario. Finalmente se describirán los expertos consultados para la realización del trabajo.

PRESENTACION

El Ministerio de Ciencia, Tecnología e Innovación Productiva, a través de la Subsecretaría de Estudios y Prospectiva, de la Secretaría de Planeamiento y Políticas en Ciencia, Tecnología e Innovación Productiva, está culminando una serie de estudios sobre el futuro de sus áreas estratégicas prioritarias.

Estos estudios se enmarcan en el ejercicio prospectivo "2020: Escenarios y Estrategias en CTI". La finalidad de este proyecto ha sido la de brindar al ministerio un panorama de los posibles escenarios de futuro de la innovación, la tecnología y la ciencia, tanto a nivel mundial como nacional, con los consiguientes desafíos que le esperan al país en sus principales sectores productivos y sociales.

Uno de estos estudios fue el de "Tendencias y Escenarios de la Innovación en el sector Agroalimentario" en el horizonte del 2020, que se presenta aquí. A través de un amplio proceso de consultas a expertos, se analizaron las tendencias del comercio mundial y las oportunidades del mismo para la Argentina, el futuro de las tecnologías en diversas áreas (la industria de alimentos y la biotecnología entre otras), y el futuro de determinadas cadenas agroindustriales. También se analizaron las llamadas áreas de incertidumbre, como la demanda futura previsible de países asiáticos, sobre todo de China e India, el futuro de los biocombustibles y las posibilidades del MERCoSUR como destino de la producción agroindustrial argentina.

El estudio ha sido realizado por un conjunto de expertos, coordinado por el Dr. Martín Piñeiro. Para facilitar la lectura, el estudio se presenta en una primera parte con un cuerpo principal, que contiene los principales resultados del trabajo (incluyendo un resumen ejecutivo). El mismo ha sido elaborado por técnicos del ministerio, pero respetando las opiniones de los autores.

Con los acontecimientos recientes, muchos de estos escenarios pueden verse modificados en un futuro más o menos inmediato. En el cuerpo principal de esta pub se alubtacación s sobre la forma en que los distintos resultados del estudio pueden verse, o no, modificados.

Sin embargo, hay que tener en cuenta que la prospectiva no trata de predecir, sino de informar sobre las posibles sendas y escenarios que llevan al futuro y los factores críticos que lo pueden determinar, a fin de poder establecer estrategias adecuadas.

I. RESUMEN EJECUTIVO: PRINCIPALES RESULTADOS Y CONCLUSIONES

1.1. Objetivos y Metodología

El presente estudio sobre Escenarios Agroalimentarios hasta el 2020 forma parte de un grupo de ejercicios de Prospectiva Tecnológica realizados por el Ministerio de Ciencia,

Tecnología e Innovación Productiva, en el marco del Proyecto "2020: Escenarios y Estrategias en Ciencia, Tecnología e Innovación".

Los objetivos del trabajo están agrupados en cinco áreas:

• Describir el escenario internacional para la producción agroalimentaria identificando las tendencias más importantes, las disrupciones que podrían modificarlas y las nuevas oportunidades y alternativas para la Argentina en relación a los productos agropecuarios más relevantes y a las regiones y/o países que son nuestros principales socios comerciales.

• Identificar las demandas tecnológicas de los sectores productivos locales y las consecuentes necesidades de investigación.

• Explorar las posibilidades de modificar la especialización productiva argentina, para que, sin descuidar sus fortalezas en la producción y exportación de commodities, avance en la producción y exportación de productos elaborados, con mayor valor agregado.

• Identificar escenarios tecnológicos y las necesidades en cuanto a la política de ciencia y tecnología en las familias de tecnologías vinculadas a la producción agroalimentaria. Estos escenarios se construyeron principalmente a través de grupos focales con expertos en cada uno de los temas.

• Identificar y proponer áreas principales de la política de ciencia y tecnología.

El estudio fue concluido a fines de 2007, cuando había ya había atisbos de una crisis financiera mundial. Por ejemplo, se discutieron las posibilidades de un aterrizaje forzoso o suave de los desequilibrios macroeconómicos mundiales ocasionados por los déficit de Estados Unidos, aunque no se preveía aún que la crisis se iba a desatar en toda su virulencia como ocurrió meses después.

Por tanto, aunque se analizaron (ver Capítulo VI) los factores que pueden alterar los escenarios del comercio internacional de alimentos, entre ellos los desequilibrios macroeconómicos mundiales, dichos escenarios están basados en hipótesis que hoy son de dudoso cumplimiento, por ejemplo: la de la persistencia de precios altos de las commodities. Sin embargo, al momento de realizarse el estudio no se había iniciado la burbuja de las commodities y éstas estaban a un nivel bastante inferior al actual (de fines de 2008). Por tanto, si las previsiones de la mayor parte de los analistas acerca de la duración de la recesión se cumplen (uno o dos años), es probable que a partir de entonces tengan validez las proyecciones y previsiones realizadas durante este estudio, las que fueron basadas principalmente en análisis de las principales agencias mundiales en la materia (oCDE, FAo, USDA). De todas formas, en distintos puntos de este trabajo se indican las posibles direcciones en que podrán variar las proyecciones y previsiones.

Por otro lado, conviene recalcar que el objetivo de un ejercicio prospectivo no es el de predecir el futuro, sino el de analizar posibles escenarios del mismo.

Por tanto, lo esencial no es tanto calcular las probabilidades de los distintos escenarios cuanto ayudar al planificador a tener en cuenta los factores que incidirán en la senda hacia el futuro.

1.2. El escenario internacional para la producción agroalimentaria en la República Argentina

A. El escenario global

Como paso previo a la presentación del escenario internacional, se analizaron dos temas, que podrían representar graves disrupciones en su realización:

• Un shock climático resultante del calentamiento global que podría provocar un cambio en el equilibrio entre la oferta y la demanda de alimentos y una relocalización sustantiva de la producción y por lo tanto de los flujos comerciales. La evidencia empírica sugiere que el impacto del cambio climático sobre la agricultura será limitado durante los próximos 20 años, existiendo una cierta incertidumbre en un futuro más lejano.

• Un conflicto bélico ampliado en el Medio oriente que afectaría:

- Los suministros de petróleo y por lo tanto a los costos de producción, los mercados de alimentos y la demanda por bio-combustibles.

- Las corrientes comerciales y la vitalidad de los mercados de alimentos.

Por tanto, el análisis que sigue no tomó en cuenta los posibles efectos de un cambio sustantivo en estos temas.

El escenario internacional parecía haber entrado en el momento del inicio del estudio (2007) en una situación de cierta volatilidad y consecuentemente presentaba ya algún nivel de incertidumbre. Sin embargo, aparecía como altamente favorable en relación a la demanda global de productos agroalimentarios y para las exportaciones argentinas en los próximos años y probablemente favorable durante el resto del período de análisis.

Con todo, hay que tener en cuenta la salvedad hecha al final del punto I de este Resumen Ejecutivo, por lo que las proyecciones que siguen deberán ser revisadas a lo largo del desarrollo de la crisis y en su posterior evolución.

Cuatro elementos centrales definían este escenario:

• Un crecimiento económico global robusto, de alrededor del 3% especialmente en los países en desarrollo. Los dos continentes con mayor crecimiento serían Africa (4,32%) y Asia (4,02%) (ver Capítulo IV).

• Un cierto grado de liberalización comercial, probablemente más como consecuencia de acuerdos bilaterales que de la negociación multilateral.

• La demanda creciente de China y de algunos otros países del este asiático como consecuencia de la urbanización y el incremento del ingreso per cápita (ver Capítulos V y VI).

• La demanda derivada de la producción de biocombustibles (ver OECD-FAO 2007-2016) (ver Capítulo VI).

El primer elemento del punto anterior está hoy en duda, al igual que la demanda de China (ver al respecto las observaciones del punto I de este Resumen Ejecutivo). Ya durante la realización del estudio se afirmaba que la crisis financiera del segundo semestre del 2007 introduce un nuevo elemento de incertidumbre. Si la crisis se ahondara podría afectar el crecimiento de las grandes economías emergentes como China y por lo tanto enfriar la rápida expansión en la demanda de alimentos.

B. Los ejes principales de la demanda: los desafíos y oportunidades principales

Se presentan a continuación las proyecciones hechas por distintos organismos internacionales previamente a la crisis. Las mismas sugieren que la demanda mundial de productos agropecuarios, especialmente de aquellos en los cuales la Argentina tiene una buena competitividad, sería especialmente dinámica en los siguientes años: (Ver OECD-FAO 2007- 2016), (Ver Capítulo V).

• Aceites vegetales (soja, girasol y olivicultura) impulsados por el incremento de la demanda para el consumo humano y la producción de biocombustibles. Se preveía un incremento de la demanda del orden del 2,8% anual. Las importaciones de soja por parte de China estaban proyectadas con una tasa de crecimiento del 6,6% anual llegando a más de 50 millones de toneladas en 2016 (ver Capítulo V).

• Productos de origen animal: carne vacuna, porcina y aviar, miel, lácteos e, indirectamente,

alimentos para la ganadería. Esta demanda se vería impulsada principalmente por el mayor consumo de carne y lácteos en los países en desarrollo con un alto crecimiento del ingreso per cápita. Asia y especialmente China podrían ser el motor de este incremento. Se preveía un incremento de la demanda de lácteos del 2,5%, de carne aviar del 1,9%, de carne porcina del 1,8% y de carne bovina del 1,6% anual (ver Capítulo V).

• Bio-combustibles que serán necesarios para cumplir con las normativas referidas a la sustitución de combustibles fósiles aprobadas en diversos países incluyendo EEUU, UE y la Argentina, lo que resultará en una demanda derivada de algunos productos agrícolas como la soja, maíz y algunos productos nuevos como cártamo y colza. Potencialmente en el futuro, subproductos forestales para la producción de etanol con tecnologías que están en proceso de desarrollo (ver Capítulo VI).

• Productos elaborados y semielaborados con atributos especiales de calidad (orgánicos, omega, etc.) Este mercado estará principalmente en la UE pero otros mercados como Japón y Brasil tendrían cierta importancia (ver Capítulo VII).

C. Los principales mercados desde el punto de vista geográfico

El mercado de los países asiáticos ha sido hasta ahora el de mayor crecimiento. En estos mercados la política de relaciones internacionales y la política comercial es importante. El papel del Estado seguirá siendo relevante. La demanda estará concentrada en commodities y en productos con un bajo nivel de procesamiento (ver Capítulo VII).

Europa es y debería seguir siendo el principal mercado para productos argentinos agroalimentarios de alta calidad. El escenario más posible es una profundización y especialización del comercio incluyendo nichos de mercado y productos especiales (ver Capítulo VII).

Los mercados de América Latina parecían, ya antes de la crisis, como inciertos en cuanto a su crecimiento futuro. Brasil será más autosuficiente en el sector agroalimentario y la creciente integración comercial de los países de América Latina con USA, a través de acuerdos bilaterales, dificultará la ampliación de las exportaciones argentinas (ver Capítulo VI).

Un número importante de países en desarrollo que no pertenecen a los principales bloques comerciales se deberían consolidar como clientes importantes para la Argentina. En un escenario optimista para el desarrollo del Africa, algunos países como Nigeria y Sudáfrica que cuentan con recursos mineros y/o energéticos importantes, podrían ser mercados emergentes de importancia para el país. La creciente importancia de algunos países emergentes surge con mayor claridad al analizarse individualmente los productos (ver Capítulo VII).

El mayor crecimiento de la demanda de alimentos en los países en desarrollo, especialmente en aquellos que tienen una gran población y un rápido crecimiento económico, estará acompañado por una creciente concentración de las exportaciones en algunos países con capacidad de expansión de la producción, aún en un contexto más exigente con respecto a la conservación de los recursos naturales y el medio ambiente (MERCoSUR, Este Europeo y USA). Esto llevará a un incremento del comercio mundial y a una mayor polarización del mismo. Esta polarización podría significar una mayor competencia en el comercio internacional.

D. Oportunidades y socios comerciales de la República Argentina

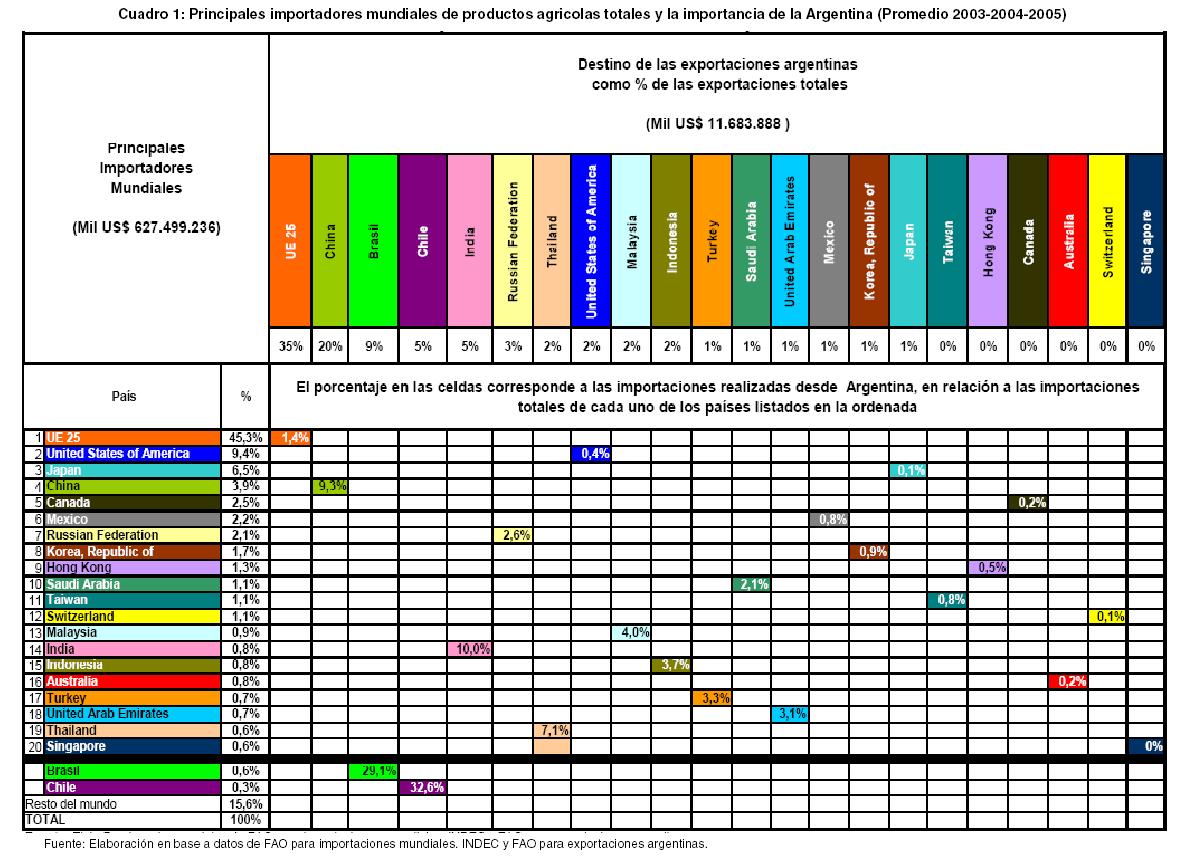

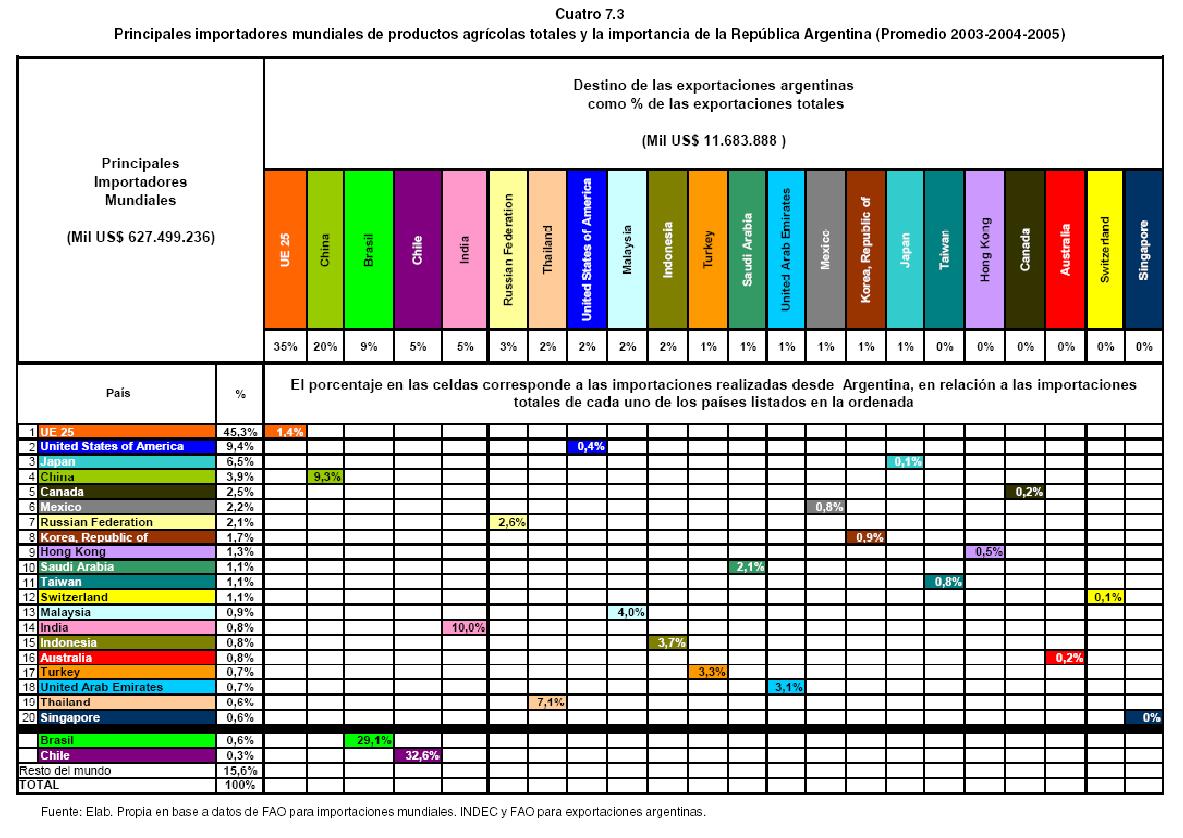

El Cuadro 1 presenta la relación entre los principales países importadores de productos agrícolas (la ordenada), la importancia de dichos países en las exportaciones argentinas (la abcisa) y la importancia de la Argentina como proveedor para dichos países (las celdas). Los porcentajes consignados están calculados en base a los 16 productos seleccionados como importantes para la Argentina. Las cifras muestran la importancia de la UE, China Brasil, India, Rusia como socios comerciales de la Argentina para el conjunto de los productos considerados (ver Capítulo VII).

Un análisis por producto sugiere la importancia comercial de ciertos países en algunos productos. Por ejemplo China e India dominan en aceite de soja, la UE y Malasia en maíz, Brasil y Egipto en trigo y Alemania, EEUU, Italia y España en la miel (ver Capítulo VII).

Esta variedad muestra que la Argentina tiene socios comerciales principales pero que la realidad exportadora es compleja porque la situación para cada producto es diferente y, por lo tanto, se requiere de una política comercial con sintonía fina (ver Capítulo VII).

E. El impacto de las áreas de incertidumbre (shifters)

Paralelamente al análisis de las proyecciones de los diversos organismos internacionales sobre el comercio mundial de alimentos, se analizaron varios factores (de incertidumbre) que podrían afectar de manera significativa dichas proyecciones (ver además lo expuesto más arriba acerca de la crisis actual). Las cinco áreas de incertidumbre seleccionadas fueron:

• China e India como mercados en expansión.

• La demanda de bio-combustibles.

• El Este Europeo como competidor de las exportaciones argentinas en el mercado de la UE.

• Brasil como mercado para productos elaborados.

• La aceptación de los OGM en el mercado internacional (ver Capítulo VI).

El análisis realizado sugiere que los dos primeros son shifters importantes que afectarán de manera significativa el escenario del comercio internacional en general y de la Argentina en particular. En ambos casos la Argentina está bien posicionada para beneficiarse de estas demandas adicionales que acentuarán las tendencias descriptas más arriba (ver Capítulo VI).

La competencia por parte de los países del Este Europeo en el mercado de la UE no parecería que fuera a aumentar en forma desmedida. Sin embargo, en un escenario muy favorable sobre el desarrollo de la Europa ampliada, esta competencia podría crecer significativamente. Ello tanto por el mayor aumento de la producción y competitividad de la agricultura del Este Europeo, incluyendo a Rusia y a Ucrania, como por las mayores alianzas comerciales entre los países del Este con los del oeste Europeo. En cualquier escenario posible los países del Este Europeo representan una amenaza para la Argentina en girasol y maíz (ver Capítulo VI).

El mercado de Brasil se expandirá y el comercio con la Argentina será significativo. Sin embargo la expansión no será explosiva por la creciente autosuficiencia de Brasil en casi todos los productos agroalimentarios incluyendo los elaborados, con la excepción del trigo y sus derivados. El comercio se apoyará en el intercambio para satisfacer nichos de mercado (ver Capítulo VI).

Se prevé que los mercados internacionales aceptarán progresivamente los productos OGM. Por lo tanto la Argentina mantendría las actuales ventajas competitivas generadas por ser un usuario importante de estas tecnologías. (Ver Capítulo VI).

F. Algunas conclusiones preliminares de las proyecciones hechas en el proyecto sobre la situación internacional

La demanda internacional será favorable para la Argentina en un conjunto de productos en los cuales el país tiene ventajas competitivas significativas. Esta situación favorable es una oportunidad importante (ver Capítulo V).

En este sentido las proyecciones de oferta, demanda y precios de equilibrio a nivel mundial de los principales productos agropecuarios sugieren que los productos en los cuales habrá aumentos significativos de los precios serán la soja, los granos gruesos y la carne vacuna. Las otras carnes, el trigo y los tubérculos tendrían precios más estables, mientras que los lácteos se ubicarían en una situación intermedia (debe señalarse que este análisis más detallado no está disponible para algunos de los productos incluidos en el listado de productos importantes para la Argentina, como por ejemplo miel, cebolla, etc.). La conclusión más directa es que los tres productos mencionados en primer término ofrecen las mejores posibilidades para aumentar la participación en el mercado de la Argentina. (ver Capítulo V).

Estas oportunidades de mercado requieren que la Argentina desarrolle una agricultura moderna y competitiva que sea capaz de: a) aumentar la producción para hacer frente a la demanda interna y aprovechar las oportunidades de exportación, b) ser competitiva en costos para competir con países con potencial agropecuario como Brasil, Australia, EEUU y otros quienes realizan importantes inversiones en ciencia y tecnología, y, c) cumplir con las crecientes exigencias de calidad, inocuidad y prácticas ambientalistas implementadas en la mayoría de estos mercados.

Las perspectivas de una creciente demanda internacional (1) de algunos productos importantes para la Argentina debe analizarse en el contexto de dos variables adicionales. Por un lado, la demanda de algunos de los principales socios comerciales como China, India, Egipto y otros, que además son los grandes motores de la expansión de la demanda global, está concentrada en commodities o productos con un bajo nivel de procesamiento como el aceite. Por otro lado, la estructura de mercado y la política comercial de los países desarrollados que incluye escalonamiento arancelario y una posición dominante de la industria local y de los importadores en los mercados locales, indican que la Argentina seguirá teniendo sus oportunidades de exportación en los mercados de commodities y de productos con bajo nivel de elaboración como los aceites y las carnes. Progresar en los mercados de productos elaborados es posible, pero requerirá una estrategia y políticas públicas concretas y agresivas de largo plazo en el área económica y en el de la ciencia y tecnología (ver Capítulos V y VII).

-----------

(1) Aunque este aumento de la demanda internacional sufra demoras por efecto de la crisis, se piensa, por lo dicho más arriba, que la misma es inexorable.

Estas características de la demanda internacional, a falta de políticas adecuadas, favorecería más la exportación de commodities que la de productos elaborados. Ello acentuaría los actuales desequilibrios de la estructura productiva. Entre estos cabe mencionar:

• Una especialización productiva y exportadora en un número limitado de productos. Esta situación está ilustrada por el hecho de que en la actualidad cinco complejos representan alrededor del 80% de las exportaciones agropecuarias.

• Una estructura exportadora apoyada en productos de bajo valor agregado en términos absolutos y relativos a otros países exportadores de alimentos como Australia, Nueva Zelanda o Canadá.

• Mantener las ventajas comparativas de la región pampeana basada en sus características ecológicas y su cercanía a los puertos y por lo tanto perpetuar desequilibrios macroeconómicos que dificultan el desarrollo del interior, no integrar y articular en forma más amplia y profunda a la producción agropecuaria con el conjunto de la economía limitando los efectos multiplicadores sobre el empleo y la actividad económica regional que ésta podría tener en un esquema de mayor agro-industrialización.

• Generar, potencialmente, una mayor presión sobre los recursos naturales agrícolas como el suelo y el agua para sostener el crecimiento de la producción y de las exportaciones.

• Favorecer la concentración en el uso de la tierra y asociado a esto un conjunto de efectos que debilitan la estructura social y política de las zonas rurales (ver Capítulos V y VII). El Capítulo XI trata este tema en forma específica. En él se resalta, a partir de la información disponible, que los impactos de la agriculturización de muchas zonas son menores y menos favorables a lo esperado.

Esta argumentación sirve para contextualizar las condiciones del mercado internacional y los desafíos y oportunidades que el sector agroalimentario enfrentará durante la próxima década. La política de ciencia y tecnología será un instrumento central para enfrentar estos desafíos, limitar los efectos no deseados del escenario descripto y aprovechar las favorables condiciones externas y el extraordinario potencial productivo de la Argentina. (Ver Capítulos IX y XII).

1.3. Diagnóstico de los principales sectores productivos y sus desafíos tecnológicos

Las reuniones con los expertos y el análisis de la situación del sector sugieren que el desarrollo tecnológico actual, unido al impacto de la demanda internacional y de los precios, está induciendo cambios importantes en la estructura productiva del sector agropecuario. Cinco tendencias son especialmente importantes (ver Capítulo IX):

• La sustitución de la tradicional rotación agrícola-ganadera en la región pampeana por una agricultura más intensiva basada en la siembra directa. Esta agricultura intensiva utilizará más intensamente las reservas hídricas de la región sobre las cuales se conoce muy poco.

• El corrimiento de la agricultura y de la producción ganadera de carne bovina hacia zonas marginales, especialmente el norte y oeste del país, proceso favorecido por el ciclo climático húmedo de la última década. Esta tendencia climática, que sería una consecuencia del cambio climático, podría no volver a producirse en el futuro inmediato. Estos hechos tendrían dos consecuencias inmediatas. Primero, la agriculturización de ambientes ecológicos más frágiles que requieren tecnologías nuevas y políticas de conservación de los recursos naturales más complejas y exigentes. Segundo, la posible disminución de la calidad de la carne ya que las condiciones ecológicas del norte argentino requieren, al menos por ahora, el uso de razas cebuinas. Tercero, cambios productivos que afectarán la estructura social y del empleo.

• La creciente intensificación de la producción lechera y de las actividades de engorde bovino y porcino en la región pampeana en grandes empresas altamente tecnificadas que podrían generar problemas ambientales.

• La tendencia a la concentración de la empresa agropecuaria experimentada en la última década continuará y será el patrón productivo dominante.

• La conformación de cadenas productivas con una creciente integración vertical en las cuales los contratos de abastecimiento reemplazan a los mercados de bienes intermedios (ver Capítulo IX).

Estas tendencias afectarán las demandas y necesidades tecnológicas de la producción agropecuaria y también tendrán impactos económicos y sociales que deben ser tenidos en cuenta en la definición de la política de ciencia y tecnología (ver Capítulo VIII).

Con el objetivo de analizar con un cierto grado de detalle las posibles demandas y necesidades futuras del sistema productivo se seleccionaron 16 sectores agroalimentarios de gran importancia para la Argentina. A los efectos de la selección los sectores productivos se ordenaron de acuerdo a un ranking construido a partir de tres variables:

• La contribución al PBI.

• La contribución a las exportaciones.

• El porcentaje de producción que se realiza fuera de la región pampeana.

La inclusión de la vid y la ganadería vacuna en esta selección y la importancia que se les atribuye en el análisis se explica, en parte, porque en ambos productos una parte significativa de la producción se hace fuera de la región pampeana (ver Capítulo VIII).

Las demandas tecnológicas y necesidades de investigación identificadas en estos sectores productivos son extensas y variadas, pero al mismo tiempo bastante consistentes con las propuestas en otros ejercicios de prospectiva realizados en otras partes del mundo (2).

Si estas demandas se analizan tomando en cuenta las alternativas de acceso internacional que pueden ser aprovechadas por la Argentina y se privilegia las tecnologías que son, por su naturaleza, bienes públicos, las necesidades tecnológicas para el próximo decenio parecerían concentrarse en las siguientes grandes áreas:

• El mejoramiento vegetal y animal dirigido a mejorar la resistencia a estreses bióticos y ecológicos, crear resistencia selectiva a los herbicidas, e introducir atributos de calidad definidos en función de la utilización final del producto.

• Tecnologías aplicables en la industria de alimentos especialmente para la incorporación de atributos específicos de calidad, inocuidad, componentes nutricionales, etc.

• La prevención y control de enfermedades y plagas en el sector vegetal y de enfermedades en el sector pecuario. Manejo Integrado de Plagas (MIP).

• El desarrollo de tecnologías de procesos de la producción primaria y aplicaciones de la bio-tecnologías para mejorar la relación suelo planta y la eficiencia biológica de las plantas (tanto forrajes como granos) para disminuir el uso de fertilizantes y agroquímicos en general.

• El desarrollo de tecnologías de procesos en la producción pecuaria y en particular:

- El aprovechamiento de forrajes.

- La utilización de concentrados para mejorar la nutrición.

- Tecnologías vinculadas a la eficiencia reproductiva.

• Identificación y desarrollo de productos primarios con atributos adecuados para su utilización en la producción de bio-energía (ver Capítulo VIII).

1.4. Escenarios tecnológicos y las políticas de ciencia y tecnología

Escenarios y oportunidades de la ciencia y la tecnología: Las grandes líneas de investigación.

Las reuniones focales con expertos identificaron los elementos centrales de los escenarios tecnológicos posibles. Es decir las áreas del conocimiento y las tecnologías que es necesario desarrollar y/o aprovechar de manera prioritaria durante el próximo decenio y en que sería necesario concentrar el esfuerzo, las inversiones y el desarrollo de la infraestructura institucional (ver Capítulo IX).

Algunas de estas tecnologías están ya disponibles a nivel mundial y necesitan ser adaptadas y utilizadas en la Argentina. otras están en proceso de desarrollo en base al conocimiento científico ya disponible y otras requieren todavía la profundización de conocimientos básicos. Sin embargo todas ellas sugieren las oportunidades tecnológicas que estarán potencialmente disponibles y consecuentemente las áreas en las cuales se debería concentrar el esfuerzo.

Un análisis interrelacionado de los resultados que surgen de las reuniones focales con expertos en las cinco familias de tecnologías utilizadas como marco organizativo de dichas reuniones, con las limitantes o necesidades tecnológicas prioritarias que surgen de la caracterización de los principales sectores o cadenas productivas, sugiere que las grandes líneas o áreas en las cuales es necesario crear conocimiento y desarrollar tecnología son las siguientes:

• El desarrollo de la biotecnología y la nanotecnología y sus aplicaciones a la producción agroalimentaria como, por ejemplo, en:

- Genómica en general.

- Marcadores moleculares.

- Recombinación de genes in vitro.

- Diseño e ingeniería de proteínas.

- Diagnóstico molecular de enfermedades.

- Aplicaciones a los programas de trazabilidad y certificación.

- Aplicaciones al desarrollo de vacunas.

- Aplicaciones a la nutrición y a la eficiencia reproductiva pecuaria.

- Aplicaciones a la producción pecuaria de farmacéuticos y otros productos especiales, etc. (ver Capítulo IX).

• Tecnologías que mejoran la calidad, inocuidad y funcionalidad de los alimentos como:

- Caracterización de interrelaciones fisiológicas y relaciones de micro estructuras y sus efectos sobre diferentes productos y la salud humana.

- Indicadores objetivos de la calidad de los productos.

- Aplicaciones de tecnologías emergentes como alta presión hidrostática, ultrasonido y microondas para el procesamiento y la conservación de productos perecederos.

-------------

(2)

Ver por ejemplo: L. Downey, EU Agri-Food Industries and Rural Economies by 2025, Dec. 2006.- El desarrollo de sensores y biosensores para medir la calidad.

- Aplicaciones de la nanotecnología en el desarrollo de envases, y potencialmente en otros usos.

- Desarrollo de tecnologías para el manejo de residuos agroindustriales (ver Capítulo IX).

• Tecnologías que mejoren la eficiencia en la producción de biocombustibles como, por ejemplo:

- Tecnologías para la separación.

- La utilización de sensores remotos.

- El desarrollo de aditivos específicos para las materias primas que se utilicen en el país.

- Utilización de bacterias y levaduras para el tratamiento de la bio-masa.

- Tecnologías informáticas y de ingeniería para el desarrollo de sistemas logísticos (ver Capítulo IX).

• Tecnologías de procesos de la producción agropecuaria que mejoren la productividad sustentable en ambientes nuevos. Ejemplos de estas tecnologías son:

- Tecnologías que mejoran la sintonía o correspondencia entre las características de los procesos productivos con los atributos del ambiente. Estas tecnologías requieren conocimientos específicos en diversas áreas como, por ejemplo: a) descripción y caracterización de los ambientes, b) confección de mapas georeferenciados, c) desarrollo del soft-ware necesario, etc.

- Robotización, automatización y uso de sensores en la agricultura y la lechería.

- Uso de las TICs para la información técnica y la gestión.

- Caracterización entre procesos productivos y atributos de calidad del producto.

- Tecnologías de aprovechamiento de subproductos y de manejo de efluentes en la producción pecuaria (ver Capítulo IX).

• Tecnologías que permitan una mejor utilización y conservación de los recursos naturales tales como:

- Elaboración de inventarios de los recursos naturales y su utilización en los principales ambientes productivos.

- Generación y uso de información satelital.

- Desarrollo de modelos matemáticos que permitan analizar las relaciones causales entre la utilización de los recursos y su conservación.

- Desarrollo y sistematización de conocimientos que articulen la interfase entre las disciplinas ambientales y las económicas y sociales.

- Desarrollo de escenarios y modelos alternativos de uso de los recursos naturales.

- La utilización del ADN para trabajos taxonómicos.

- Sistematización y desarrollo de principios exitosos para el desarrollo institucional necesario para la aplicación de la política de recursos naturales (ver Capítulo IX).

• La visión de los expertos sobre las políticas de ciencia y tecnología.

Las reuniones de expertos en las 5 familias de tecnologías expresaron un amplio abanico de perspectivas, visiones y recomendaciones en relación a la política de ciencia y tecnología. Estas diferencias surgen, no tanto de las visiones personales de los técnicos consultados, como por su pertenencia a un grupo determinado (familia de tecnologías).

Esta observación implica que las políticas de C y T deberían tener una cierta especificidad para cada una de las áreas temáticas analizadas (ver Capítulo IX).

Algunas de las recomendaciones que surgen con mayor intensidad y consistencia son:

• El desarrollo de la base científica (científicos y laboratorios) que es el elemento central para crear la necesaria capacidad de desarrollo tecnológico. Las áreas que parecerían tener las mayores necesidades son la biotecnología y las tecnologías para el desarrollo de los bio-combustibles (ver Capítulo IX).

- El desarrollo del capital humano en todos los niveles (investigadores, funcionarios públicos encargados de definir y aplicar normativas, etc.) y el desarrollo de un marco institucional adecuado para la implementación de las políticas publicas necesarias. En las áreas de biotecnología, tecnologías de procesos y en menor medida en tecnologías de alimentos, la percepción de los participantes es que las mayores necesidades están en la formación de científicos de alto nivel. En el área de bio-combustibles las principales necesidades están en las ingenierías y en la gestión mientras que en el área de los recursos naturales las necesidades están centradas en la capacitación de los funcionarios de aplicación de las políticas y las normativas.

- Inversión en laboratorios. Las áreas de la biotecnología y tecnologías de alimentos requieren de laboratorios bien dotados con equipos sofisticados de gran costo y alta obsolescencia. La disponibilidad de estos equipos es imprescindible para ser competitivos a nivel mundial. Los requerimientos en inversiones en laboratorio son menores en las otras áreas pero también necesarias en algunos temas específicos como sensores remotos, robótica, aplicación de las TIC´s, etc. Es imprescindible desarrollar un programa de largo plazo que organice estratégicamente el desarrollo y equipamiento de los laboratorios y otras instalaciones necesarias.

• La construcción de alianzas estratégicas de largo plazo con la comunidad científica internacional para aprovechar plenamente el conocimiento y las tecnologías existentes en el mundo. En este sentido no es suficiente dejarlo librado a las relaciones personales y profesionales de los investigadores y a su propia iniciativa.

- Es necesario complementar, facilitar y englobar estas acciones en una visión estratégica de largo plazo y avanzar con acciones concretas impulsadas desde el Estado. Convenios de colaboración con financiamiento específico, participación en redes internacionales con financiamiento y respaldo explícito del Estado, intercambio de científicos, etc., son algunas de las acciones posibles (ver Capítulo IX).

• La implementación de normas institucionales que contribuyan a desarrollar en la comunidad científica, una cultura adecuada para profundizar la cooperación y articulación entre las instituciones públicas y el sector privado en todas las familias de tecnologías y especialmente en tecnología de alimentos y en tecnologías de procesos. Esto requiere también acciones concretas por parte del Estado en áreas como:

- Adecuar las normativas que regulan la gestión de los organismos de investigación pública para facilitar el trabajo conjunto.

- Fortalecer las organizaciones sociales de la producción.

- Proveer incentivos para estas alianzas (Ver Capítulo IX).

• El desarrollo de componentes especiales de la base científica en zonas ecológicas para las cuales se requiere generar conocimiento y tecnologías especialmente las referidas a procesos productivos, tecnología de los alimentos y conservación de los recursos naturales Estas tecnologías tienen una fuerte especificidad regional y local, lo cual justifica un esfuerzo especifico y diferencial en el desarrollo de la infraestructura de investigaciones en las regiones que no las tienen (Ver Capítulo IX).

1.5. Conclusiones generales: los elementos centrales de una estrategia para definir la política de ciencia y tecnología

1. Escenarios internacionales, el patrón productivo y los impactos sociales

Como se ha señalado varias veces en la presentación de este estudio, el mismo fue concluido antes de que se desarrollara la crisis financiera en toda su virulencia. Con todo, y por los motivos señalados sobre todo en la introducción a este Resumen Ejecutivo, el escenario internacional para la producción agropecuaria argentina, una vez superada la crisis mundial (3), no debería variar mucho respecto a las proyecciones hechas; según estas, el escenario internacional se presenta como favorable en términos de la demanda agregada y los precios (4). La Argentina debería hacer el máximo esfuerzo para insertarse en el comercio internacional y en los procesos de transferencia internacional de tecnología para aprovechar el previsible escenario de altos precios.

Sin embargo, la demanda internacional estará concentrada en unos pocos commodities y productos que tienen un limitado grado de agregación de valor. Este escenario de demanda resultaría en un mantenimiento y profundización de las debilidades y vulnerabilidades de la producción agroalimentaria argentina tales como la excesiva especialización productiva, la sub-optimización de los efectos multiplicadores de la producción agropecuaria sobre el empleo y la actividad económica regional, etc. Adicionalmente, la estructura productiva resultante tendrá profundos efectos sobre la estructura social en algunas regiones del país. La política de ciencia y tecnología debería tomar estos elementos en cuenta e intentar corregir los posibles impactos indeseables.

Al definir estas políticas correctivas es necesario tomar en cuenta que definir una estrategia productiva y tecnológica que proteja al país de los efectos indeseables del escenario internacional, requerirá un esfuerzo especial tanto en el diseño e implementación de políticas activas como en una asignación de recursos públicos consistente con el esfuerzo exigido. Un elemento del esfuerzo necesario es generar la información y el conocimiento necesario sobre las relaciones de producción en la producción primaria y las estructuras sociales que resultan de ellas incluyendo las relaciones de poder y el comportamiento político de los principales actores sociales (ver Capítulo IX).

2. La necesidad de aumentar la inversión en ciencia y tecnología y en especial en la consolidación de la base científica en áreas de importancia estratégica

La Argentina invierte poco, tanto en términos absolutos como relativos, en la investigación y desarrollo tecnológico del sector agropecuario. Esta afirmación es válida aun frente al hecho de que la misma ha aumentado sustantivamente durante el último quinquenio.

La inversión es baja en términos relativos a lo que hacen otros países que son nuestros principales competidores en el comercio internacional. La inversión en investigación y desarrollo, tomada como porcentaje del PBI agrícola, es alrededor de 5 veces más alta en Australia, Nueva Zelanda y Canadá que en la Argentina. Esta situación podría poner en desventaja a la producción argentina.

Es también insuficiente en términos absolutos porque, tal como lo muestran estudios recientes de la ex SECyT, existen áreas de vacancia muy significativas en las cuales la Argentina no tiene la masa crítica necesaria para participar del desarrollo tecnológico mundial. Dos áreas específicas de vacancia tienen una importancia estratégica central:

• La primera esta vinculada a la utilización de la biotecnología. Hasta ahora la Argentina ha podido modernizar su producción agropecuaria manteniendo su competitividad internacional, apoyándose en la transferencia internacional de tecnología. Sin embargo, hay evidencia de que el país comienza a tener un retraso en el acceso a tecnologías de punta. Por ejemplo, las aplicaciones de la biotecnología al mejoramiento de la soja y el maíz en atributos como tolerancia a sequía no están siendo desarrolladas por las empresas privadas para las condiciones ecológicas de la Argentina.

-----------

(3) Un buen número de economistas hablan de un o dos años de crisis, tras los que habría una recuperación, aunque tal vez en términos más mitigados que los previstos en este libro.

(4) También se comentó en la introducción que los precios de las principales commodities estaban en el momento del estudio a un nivel inferior al de fines de 2008, después de deshecha la burbuja.

Por otra parte en una visión de largo plazo, es necesario recordar que, a medida que la tecnología es desarrollada por la empresa privada, en su mayor parte internacional, el acceso se hará oneroso para el país y potencialmente, bajo ciertos escenarios de relaciones internacionales, de difícil acceso. Asimismo las aplicaciones de la biotecnología, las TIC's y otras tecnologías de alta densidad científica requieren, en muchos casos, una investigación específicamente enfocada en las condiciones particulares del país.

• El sector público de algunos países, como India, China y Brasil, está haciendo importantes inversiones en biotecnología (India 500 millones anuales), en asociación con la empresa privada, para desarrollar aplicaciones de la biotecnología de última generación en los ambientes propios de dichos países.

• Tener un nivel de actividades similar es un elemento necesario para que la Argentina mantenga su competitividad internacional.

• La segunda área de importancia estratégica esta relacionada a la base científica disponible en zonas ecológicas para las cuales se requiere generar conocimientos y tecnologías especialmente referidas a procesos productivos, tecnologías de alimentos y conservación de los recursos naturales. Estas tecnologías tienen una fuerte especificidad regional y requieren de un esfuerzo focalizado que sólo puede ser realizado a través de investigaciones locales.

Esta argumentación sugiere la importancia de aumentar la inversión total en la innovación agropecuaria y la necesidad de construir una estrategia de largo plazo para el desarrollo de las áreas de importancia estratégica, tanto temáticas como geográficas, en las cuales el país necesita una capacidad científica propia (ver Capítulo IX).

3. El desarrollo de los recursos humanos especializados

El capital humano de científicos con alta capacitación en cada una de las cinco familias de tecnologías es distinto en cantidad y calidad pero la constante en todas las áreas es que la tasa de formación es insuficiente para las necesidades futuras, particularmente en las áreas de formación vinculadas a las biotecnologías y nanotecnologías. En este sentido la Argentina está en un momento crítico. Por un lado las universidades en general y la UBA en particular, no han fortalecido la capacidad de formación en Postgrados en forma consistente con las necesidades del país. Por otro lado, los programas de formación en el exterior se han debilitado, especialmente después de la crisis de principios de siglo. Una comparación con lo que se está haciendo en otros países de la región como Brasil, Chile o Costa Rica muestran la enorme debilidad de la Argentina.

Mirando al futuro, ésta es un área de la política de ciencia y tecnología que requiere una especial atención que no está reducida a cuestiones presupuestarias sino que, por el contrario, está vinculada a complejos problemas sociales y políticos que deben ser resueltos. En este sentido la política de ciencia y tecnología en el área agroalimentaria debería enfatizar la promoción y fortalecimiento de:

• El desarrollo de programas nacionales de postgrado en las áreas científicas de mayor necesidad.

• Un programa de formación en el exterior que permita un salto cuantitativo y cualitativo en la cantidad de científicos jóvenes en las áreas seleccionadas.

Este programa tendría que estar acompañado de un programa especial para facilitar la radicación de los graduados en las instituciones y empresas del país (ver Capítulo IX).

4. Los ejes estratégicos principales en las familias de tecnologías

Las cinco familias agrupan al universo de tecnologías de aplicación más directa en la producción agropecuaria y agroalimentaria. Las cinco áreas son y serán importantes en el futuro. Sin embargo sus características particulares parecerían indicar que es necesario construir una visión estratégica distinta para cada una de ellas.

En el caso de las biotecnologías, a las que se podría agregar las nanotecnologías, el eje estratégico principal debería ser construir una capacidad de nivel internacional que permita:

• Desarrollar conocimientos y tecnologías de primer nivel.

• Interactuar a nivel internacional con los centros públicos de investigación y las empresas privadas productoras de tecnologías.

• Sustituir, aunque sea parcialmente, el conocimiento externo si esto fuera necesario en un escenario futuro desfavorable desde el punto de vista de las posibilidades de acceder al conocimiento y las tecnologías disponibles a nivel internacional.

En el caso de las tecnologías de alimentos, las tecnologías para la producción de bio-energías y la utilización de las TIC´s en la producción agropecuaria, el eje estratégico principal debería ser desarrollar capacidades para adaptar y utilizar tecnologías disponibles en el mundo y construir una Base Científica necesaria para apoyar a las empresas del sector privado que producen los productos finales para el mercado (alimentos procesados, bio-combustibles, aplicaciones de las TIC´s a la producción agropecuaria).

Finalmente, en el caso de las tecnologías vinculadas a los procesos productivos de la producción primaria y las tecnologías vinculadas a la utilización sustentable de los recursos naturales, el eje estratégico principal es el desarrollo de conocimientos y capacidades que permitan la utilización sustentable de los recursos naturales agrícolas.

Para ello el esfuerzo podría concentrarse en:

• Información y tecnologías sobre la situación y los inventarios de los recursos naturales.

• La caracterización de los ámbitos productivos importantes del país.

• El desarrollo de tecnologías de procesos que se adapten y mejoren la eficiencia de la producción en las condiciones propias del país (ver Capítulo IX).

5. La construcción de alianzas internacionales, especialmente con los socios comerciales

El desarrollo científico y tecnológico es, cada vez más, un fenómeno globalizado. La complejidad de la ciencia y el alto costo de hacerla hace necesario la cooperación internacional, y en el caso de un país como la Argentina, es necesario desarrollar una estrategia explícita y agresiva de articulación internacional y de aprovechamiento del conocimiento y las tecnologías disponibles en el mundo.

Sin embargo, en un mundo en el cual progresivamente el comercio internacional de alimentos aumente sustantivamente, la demanda se polarice en unos pocos países con grandes poblaciones, la producción se concentre en unos pocos países que tienen una buena dotación de recursos naturales agrícolas y el desarrollo tecnológico tenga una participación central y creciente de las empresas privadas, la tecnología será un instrumento central de la competencia internacional. En estas condiciones es posible imaginar escenarios en los cuales el flujo internacional de tecnología y la cooperación internacional que se ha realizado tradicionalmente entre la comunidad científica internacional comience a tener mayores limitaciones y restricciones.

En este escenario no todos los países con potencial científico y tecnológico serán fuentes naturales y automáticas de tecnologías para la Argentina. Los países que si tendrán un interés genuino en que la Argentina acreciente su producción y productividad serán sus socios comerciales. Es decir, aquellos en los cuales su seguridad alimentaria está atada a la capacidad exportadora de la Argentina. Con estos países (China, India, la UE y potencialmente otros) la Argentina debería hacer un esfuerzo especial de cooperación y alianzas en la investigación y desarrollo tecnológico.

La posibilidad de un escenario internacional en el cual existen restricciones al flujo internacional de tecnología, ya sea por políticas explícitas de protección de mercados por parte de las empresas trasnacionales y/o de países agro exportadores, ilustra la importancia de que la Argentina recupere una presencia protagónica en los organismos multilaterales que participan en el desarrollo tecnológico agropecuario. El ejemplo más importante es el CGIAR, institución que tiene una considerable capacidad instalada y es fuente importante de conocimientos y tecnologías especialmente para las regiones subtropicales y sistemas productivos de agricultura familiar (ver Capítulo IX).

6. La atracción y establecimiento de alianzas con las empresas trasnacionales productoras de tecnologías

La investigación científica y el desarrollo de tecnologías estarán crecientemente influidos por el mercado. En este contexto las Empresas Trasnacionales (ET) ubicadas en áreas estratégicas se convertirán en creadoras y coordinadoras de redes internacionales de desarrollo tecnológico. En este proceso las ET utilizarán esquemas descentralizados de investigación y desarrollo ubicando actividades y estableciendo alianzas de cooperación en los países que presenten condiciones adecuadas desde el punto de vista de la infraestructura disponible en relación a los recursos humanos y de laboratorios, ventajas regulatorias y de protección de la PI y ventajas fiscales.

Un tema de particular importancia se refiere al desarrollo de un marco institucional y una cultura institucional en la cual el trabajo de investigación en temas aplicados y de interés para el sistema productivo y las empresas tengan un reconocimiento social y académico adecuado. Esto requiere una política de ciencia y técnica que:

• Adecue las normativas que regulan la gestión en las instituciones públicas de investigación.

• Proveer incentivos económicos adecuados.

• Establecer normativas adecuadas vinculadas a la propiedad intelectual y otras formas de protección del conocimiento.

Crear estas condiciones es uno de los desafíos principales de la política de ciencia y tecnología en el largo plazo (ver Capítulo IX).

7. El establecimiento de alianzas con instituciones públicas y privadas y empresas a nivel regional del país

Tanta importancia como las vinculaciones internacionales y las alianzas con las Empresas Transnacionales productoras de tecnología, la reviste la constitución de sistemas regionales de innovación en el ámbito nacional. Para ello, se debe privilegiar el apoyo a la constitución y consolidación, en las diferentes regiones del país, de consorcios públicosprivados- académicos, dirigidos al desarrollo y adaptación de tecnologías en las cadenas productivas propias de cada región, como ya se ha comenzado a hacer en la Agencia con los Proyectos en Areas Estratégicas (PAE) y con los Proyectos Integrados de Aglomerados Productivos (PI-TEC).

8. La innovación como objetivo final: la importancia de las industrias tecnológicas

La ciencia es un fenómeno cultural con legitimidad y presencia propia. Sin embargo, es también un fenómeno productivo con extraordinarios impactos económicos y sociales. Desde esta perspectiva, más limitada, el objetivo final de la política de ciencia y tecnología es acelerar y profundizar la innovación tecnológica en el sistema productivo.

Esto depende de la existencia de conocimientos y tecnologías que lo hagan posible y que estén disponibles para las empresas adoptantes, es decir los productores agropecuarios. Una proporción importante del conjunto de tecnologías que se usan en la producción agropecuaria son producidas y comercializadas por el sector privado sin el cual las tecnologías no estarían efectivamente disponibles al productor. En el caso de la producción agroalimentaria tres sectores industriales son de especial importancia:

• La industria de semillas.

• La industria de la maquinaria agrícola.

• La industria de agroquímicos.

El desarrollo de estas industrias, incluyendo una estrategia explícita y políticas específicas para contribuir a su capacidad de desarrollo tecnológico, debe ser parte de la política de ciencia y técnica. Cada una de estas industrias tiene características y requerimientos específicos que es necesario dilucidar y acompañar (ver Capítulo IX).

II. INTRODUCCION

El estudio sobre Escenarios Agroalimentarios que se presenta aquí, tuvo los siguientes objetivos:

• Describir el escenario internacional para la producción agroalimentaria, identificando las tendencias más importantes, las disrupciones que podrían modificarlas y las nuevas oportunidades y alternativas para la Argentina.

• Identificar las demandas tecnológicas de los sectores productivos locales y las consecuentes necesidades de investigación.

• Identificar los escenarios futuros sobre la evolución del conocimiento en las principales familias de tecnologías agroalimentarias.

• Elaborar propuestas para las políticas científicas y tecnológicas para el sector teniendo en cuenta los escenarios analizados.

El estudio fue realizado, como es usual en los ejercicios de Prospectiva Tecnológica, en base a consultas a expertos, principalmente a través de paneles y grupos focales, según se describe en el capítulo siguiente, sobre Metodología. Por tanto reflejan en gran medida las visiones de los mismos, las que fueron discutidas con personal del ministerio especializado en las temáticas. Para las tendencias del comercio y la producción mundial de alimentos se utilizaron los análisis de organismos nacionales e internacionales, referentes en esta materia.

Ante la necesidad de acotar el campo de estudio, se puso el foco principal en la producción agroalimenticia primaria, por la importancia de descubrir las oportunidades que se le ofrecen a la Argentina en el contexto internacional y la creciente demanda de productos alimenticios. Sin embargo, se analizaron también, aunque en forma algo sucinta, escenarios para las principales cadenas productivas, con sus encadenamientos industriales. Además, se estudiaron las posibilidades de aumentar la producción y exportaciones de productos elaborados (con mayor valor agregado), que harían posible un cambio en la especialización productiva del país de tal modo que la Argentina dejara de ser fundamentalmente productor y exportador de commodities, como lo es en la actualidad. Para ello, dentro del capítulo sobre el futuro de las tecnologías, se organizó un grupo focal de tecnología de alimentos. El informe con las conclusiones de este grupo focal será una base importante para un próximo trabajo, en preparación, sobre el futuro de la agroindustria alimenticia.

Por el mismo motivo de la necesidad de acotar el campo de estudio, no se incluyó en el ejercicio a sectores de gran importancia para el país, como la pesca, la acuacultura, el sector forestal o la producción de fibras, que merecerían estudios específicos.

El estudio fue concluido cuando ya había atisbos de una crisis financiera mundial. Por ejemplo, se discutieron las posibilidades de un aterrizaje forzoso o suave de los desequilibrios macroeconómicos mundiales ocasionados por los déficit de Estados Unidos, aunque no se preveía aún que la crisis se iba a desatar en toda su virulencia como ocurrió meses después.

Por tanto, aunque se analizaron (ver Capítulo VI) los factores que pueden alterar los escenarios del comercio internacional de alimentos, entre ellos los desequilibrios macroeconómicos mundiales, dichos escenarios están basados en hipótesis que hoy son de dudoso cumplimiento, por ejemplo la de la persistencia de precios altos de las commodities. Sin embargo, al momento de realizarse el estudio no se había iniciado la burbuja de los commodities y éstas estaban a un nivel bastante inferior al actual (de fines de 2008). Por tanto, si las previsiones de la mayor parte de los analistas acerca de la duración de la recesión se cumplen (uno o dos años), es probable que a partir de entonces tengan validez las proyecciones y previsiones realizadas durante este estudio, las que fueron basadas principalmente en análisis de las principales agencias mundiales en la materia (oCDE, FAo, USDA). De todas formas, en distintos puntos de este trabajo se indican las posibles direcciones en que podrán variar las proyecciones y previsiones.

Por otro lado, conviene recalcar que el objetivo de un ejercicio prospectivo no es el de predecir el futuro, sino el de analizar posibles escenarios del mismo. Por tanto, lo esencial no es tanto calcular las probabilidades de los distintos escenarios cuanto ayudar al planificador a tener en cuenta los factores que incidirán en la senda hacia el futuro.

III. METODOLOGIA UTILIZADA

3.1. Introducción

El trabajo fue estructurado en cinco partes principales:

• Tendencias y escenarios de la agricultura y el comercio internacional hasta 2020: la posición de la Argentina.

• Las áreas de incertidumbre: posible impacto.

• Situación actual del sector y de sus principales cadenas productivas.

• Escenarios sobre la evolución del conocimiento y las tecnologías en las principales familias de tecnologías agroalimentarias.

• Identificación de áreas prioritarias en la política de ciencia y tecnología.

A continuación se describe cada uno de los cinco módulos principales.

3.2. Las principales áreas de trabajo

3.2.1. Tendencias y escenarios de la agricultura y el comercio internacional: la posición de la Argentina

En una primer parte se analizaron las posibles tendencias evolutivas de la agricultura internacional. Este análisis incluye los siguientes temas:

• Tendencias generales de la demanda mundial de alimentos.

• Escenarios y tendencias del comercio internacional de los principales rubros exportados por la Argentina.

Esta sección ha sido desarrollada en base a los análisis y los escenarios mundiales desarrollados en el estudio del proyecto "2020" sobre escenarios globales, complementados por la evaluación e interpretación de estudios disponibles sobre el tema, especialmente los trabajos de OECD, FAO, USDA y FAPRI y más limitadamente de otros organismos internacionales como el IFPRI.

3.2.2. Areas de incertidumbre

Sin embargo en los últimos años han aparecido una serie de elementos que podrían significar, especialmente para la Argentina, cambios fundamentales en las tendencias históricas. De acuerdo a esto, 5 áreas especiales de análisis fueron identificadas y analizadas con un mayor nivel de detalle. Las áreas de incertidumbre fueron:

• China e India como mercados agroalimentarios y su demanda.

• Brasil como mercado para los productos agroalimentarios procesados de la Argentina.

• La aceptación internacional de productos OGM.

• El mercado de la UE para la Argentina en el contexto de la incorporación de los países del Este Europeo.

• El impacto de los bio-combustibles en el mercado internacional agroalimentario.

En función de estos dos elementos de juicio, las tendencias y proyecciones del mercado internacional y el posible impacto de las 5 áreas de incertidumbre, se definieron los escenarios más posibles del comercio argentino en los principales rubros de exportación.

3.2.3. Situación actual del sector y de las principales cadenas productivas

Esta tercera parte del trabajo está dirigida a identificar y describir aquellos subsectores del complejo agroalimentario con una mayor significación cuantitativa, mejores oportunidades de demanda internacional y que al mismo tiempo tienen, en un sentido dinámico, un buen potencial de producción y competitividad internacional. Son los sectores productivos en los cuales la Argentina tiene ventajas competitivas dinámicas a nivel internacional.

Una vez seleccionados los subsectores agroalimentarios más promisorios, el análisis incluyó una caracterización y diagnóstico de dichos subsectores, de los escenarios productivos más probables y promisorios y los contenidos tecnológicos de dichos escenarios. Este análisis incluye algunas reflexiones, a partir de la cambiante estructura agraria del país, la posible expansión de la frontera agropecuaria, la utilización de los recursos naturales y su influencia sobre la probable evolución del perfil tecnológico y productivo.

La metodología seguida estuvo basada en estudios existentes en la literatura y en la consulta a especialistas sectoriales, en particular a técnicos del INTA y de las entidades del sector privado especializadas en los subsectores identificados como de gran potencial.

3.2.4. Escenarios sobre la evolución del conocimiento y las tecnologías en las principales familias de tecnologías agroalimentarias

Esta cuarta parte está dirigida a caracterizar posibles escenarios en el desarrollo de las principales tecnologías aplicadas en la producción agroalimentaria.

En este análisis, la tecnología agropecuaria está considerada en cinco grandes grupos o familias de tecnologías:

• La biotecnología y el mejoramiento genético de las especies vegetales y animales.

• Tecnologías para el uso sustentable de los recursos naturales.

• Tecnología de los alimentos.

• Tecnologías de los procesos productivos de la producción primaria.

• Tecnologías para la producción de bio-combustibles.

El trabajo describe los escenarios posibles en cuanto a las nuevas oportunidades que surgen del desarrollo científico y tecnológico y de sus posibles aplicaciones a la producción agropecuaria.

La diagramación de los escenarios tecnológicos incluyó una evolución del posible desarrollo de los marcos regulatorios de la propiedad intelectual y las relaciones del sector público con la entidad científica y tecnológica del sector privado y las posibles restricciones al conocimiento tecnológico que pueden existir. Esta discusión alimenta las reflexiones que se hacen sobre el desarrollo institucional y de la política de inversiones en ciencia y tecnología.

El desarrollo metodológico de esta sección estuvo basado en la organización de grupos focales de científicos reconocidos en las disciplinas más directamente vinculadas al desarrollo de la tecnología en cada uno de las cinco familias de tecnologías descriptas.

3.2.5. Identificación de las áreas prioritarias en la política de ciencia y tecnología en el sector agropecuario

Finalmente esta sección del trabajo identifica, a partir del análisis previo, las grandes áreas científicas y tecnológicas que por su posible desarrollo, su potencial de aplicación en el sector agroalimentario, el perfil productivo argentino y la capacidad instalada en el sistema de ciencia y técnica nacional podrían ser áreas de especial interés para el país.

3.3. Expertos que participaron en el estudio

Sin contabilizar al Coordinador y Subcoordinador del estudio, participaron en el mismo (entre autores de trabajos, coordinadores y participantes en paneles y grupos de discusión) un total de 98 expertos, cuyo listado se puede ver en el Capítulo XIII. Un Comité Consultivo acompañó como grupo asesor y de referencia la realización de las tareas.

IV. EL ESCENARIO ECONOMICO INTERNACIONAL PARA LA AGRICULTURA

4.1. Introducción

El escenario internacional es cada vez más complejo y multipolar, sobre todo a partir de la crisis mundial desatada en la segunda mitad de 2008. Esto es particularmente cierto en relación a la inserción del sector agropecuario y la creciente interdependencia de la producción agropecuaria argentina con los mercados mundiales, y la generación y transferencia internacional de tecnología.

4.2. Crecimiento económico mundial

Este tema está analizado, con un cierto nivel de detalle, en el estudio del proyecto "2020" sobre escenarios globales. Este capítulo recoge algunos de dichos elementos que son particularmente relevantes para el sector agropecuario.

Con todo, un hecho que no parece que sufrirá alteraciones es que la economía mundial es cada vez más interdependiente, debido tanto al crecimiento constante del comercio como a la integración de los mercados financieros.

El alto precio del petróleo logrado en 2004, a pesar de su caída en octubre de 2008, parece que, salvo algún viraje impredecible de la crisis, se mantendrá en los próximos años, lo cual limitará a Asia y especialmente a su sector manufacturero, que son mucho más dependientes de la energía para el crecimiento del PBI que las economías desarrolladas.

Igualmente parece previsible, que una vez superados los dos años que predicen los analistas de recesión o no crecimiento mundial a partir de 2008, los mayores ingresos y el aumento de la población harán que suba la demanda mundial de alimentos, lo que producirá incrementos en el comercio agrícola mundial. En efecto, tanto el consumo como las importaciones de alimentos y forrajes en los países en desarrollo son particularmente sensibles al aumento de los ingresos. A medida que aumenta el ingreso, los consumidores generalmente diversifican su dieta: dejan de consumir exclusivamente alimentos básicos e incluyen más carne, frutas, vegetales y alimentos procesados. Estos cambios en el consumo incrementan la demanda importadora de productos forrajeros y productos alimenticios de alto valor (productos frescos y semi-procesados). Históricamente, esta situación ha dado lugar a aumentos en las exportaciones, especialmente de carne y alimentos procesados.

Estas previsiones dependerán, naturalmente, del crecimiento económico mundial. El estudio consideró que el escenario internacional parecería haber entrado en una situación de considerable volatilidad y consecuentemente presenta un cierto nivel de incertidumbre.

Sus previsiones fueron que las economías desarrolladas crecerían 2,6% en promedio en el período considerado (2006-2020), para Latinoamérica un 4%, y 6% para las economías en desarrollo del este y sudeste asiático, con un 7% para China, situándose estas dos últimas cifras a un nivel inferior a los de la década anterior. Finalmente, se estimaba que los países de la antigua Unión Soviética crecerían entre un 4% y un 5% anual en promedio.

El estudio también analizó las consecuencias de posibles cambios en el dólar y en la moneda china: un dólar en proceso de fortificación podría reducir la competitividad agrícola de los países en el área del dólar como la Argentina y limitar el crecimiento de las exportaciones. En cuanto al comportamiento de la moneda china, hasta ahora subvaluada, una apreciación de la misma en términos nominales haría que la apreciación real fuese mayor y, en consecuencia, las exportaciones de China tenderían a bajar y el volumen de sus importaciones a subir.

Por supuesto, cambios en estas previsiones económicas, a raíz de la presente crisis mundial, naturalmente afectarían las previsiones del comercio internacional de alimentos y las perspectivas para la Argentina.

4.3. Indices demográficos

En cuanto al crecimiento demográfico mundial, variable siempre más segura de predecir que las económicas, se estima que declinará, pasando de una tasa anual del 1,7% en los años ochenta a un promedio de 1,1% anual durante el período de las proyecciones. Las tasas de Africa, que declinarán del 2,9% actual al 1,9%, seguirán siendo las más altas del mundo.

Las proyecciones sobre población indican que para 2015 la población mundial habrá aumentado en 750 millones de personas, alcanzando una población total de más de 7.500 millones de personas. El impacto de este aumento poblacional sobre la demanda de alimentos debería analizarse en el contexto de dos fenómenos interrelacionados:

• La creciente urbanización.

• El aumento de la edad promedio de la población.

4.4. Otros factores de incertidumbre

Petróleo y gas

Con todo, la proyección más segura indica que, salvo una debacle en la economía mundial, a partir del 2010 el precio del crudo seguirá aumentando, y un poco más rápido que la tasa de inflación general (5).

Históricamente, el precio del petróleo afectó al del gas y a las condiciones de disponibilidad de los fertilizantes nitrogenados. Sin embargo, los vínculos que existían entre el mercado del petróleo y el del gas natural se han debilitado significativamente debido al espectacular crecimiento de la demanda en este último y a la desregulación de todo su sistema de oferta y demanda. En consecuencia, los precios del gas natural y los fertilizantes continúan siendo volátiles. Las importaciones norteamericanas de fertilizantes mitigarán el impacto del alza del precio del gas natural en la actividad agropecuaria de los EE.UU.

El cambio global

La evidencia empírica sugiere que el impacto del cambio climático sobre la agricultura será limitado durante los próximos 20 años, existiendo una cierta incertidumbre en un futuro más lejano. Por tanto, no es dable temer que en este período se produzca un shock climático que provocará un cambio en el equilibrio entre la oferta y la demanda de alimentos, y una relocalización sustantiva de la producción y por lo tanto de los flujos comerciales.

La posibilidad de conflictos bélicos

Un conflicto bélico ampliado en el Medio oriente afectaría los suministros de petróleo y por lo tanto los costos de producción, los mercados de alimentos y la demanda por biocombustibles.

Este evento entra dentro de lo posible, por lo que no debe ser dejado absolutamente de lado, pero dada su aleatoriedad y la imposibilidad de plantear escenarios al respecto, no fue tenido en cuenta en el análisis.

4.5. Algunas conclusiones

El contexto internacional aparecía antes de la crisis como altamente favorable en relación a la demanda global de productos agroalimentarios y para las exportaciones argentinas en los próximos años y probablemente favorable durante el resto del periodo de análisis.

Cuatro elementos centrales definían este escenario:

• Un crecimiento económico global robusto, de alrededor del 3% especialmente en los países en desarrollo. Los dos continentes con mayor crecimiento serían Africa (4,32%) y Asia (4,02%).

• Un cierto grado de liberalización comercial, probablemente más como consecuencia de acuerdos bilaterales que de la negociación multilateral.

• La demanda creciente de China y de algunos otros países del este asiático como consecuencia de la urbanización y el incremento del ingreso per cápita.

• La demanda derivada de la producción de bio combustibles.

Sin embargo la crisis financiera iniciada en el segundo semestre de 2007 y desatada con toda virulencia al año siguiente, introduce un nuevo elemento de incertidumbre. Si la crisis se ahondara podría afectar el crecimiento de las grandes economías emergentes como China y por lo tanto enfriar la rápida expansión en la demanda de alimentos. De cualquier forma, habrá que revisar seguramente a la baja las previsiones de crecimiento del comercio internacional de alimentos, sobre todo en precios, aun en el escenario que muchos analistas prevén como más probable de retomada del crecimiento pasados uno o dos años de recesión.

V. TENDENCIAS Y ESCENARIOS DEL COMERCIO INTERNACIONAL Y LA POSICION ARGENTINA

5.1. Introducción: algunos elementos del contexto económico

De acuerdo a las proyecciones realizadas por la OECD/FAO, se estima que para el 2015 habrá unas 750 millones más de personas que se deberán alimentar. Por lo tanto, el sistema enfrentará nuevos desafíos respecto a qué tipos de alimentos deberán ser proveídos y cómo y a quién serán entregados.

Se espera, también, que para antes del 2015 aumente la población urbana y disminuya la rural en todo el mundo, pero con más énfasis en países en desarrollo, lo que provocará un aumento en las tareas no agrícolas. Si bien el proceso de urbanización es muy avanzado en gran parte de los países desarrollados, no ocurre lo mismo en países en desarrollo en donde la urbanización sigue aumentando. Se estima que para antes de 2015 la mitad de la población mundial vivirá en las ciudades.

_________

(5) Se supone que nuevos descubrimientos de petróleo, junto con los avances tecnológicos para prospección, extracción y refinado permiten un continuo y sustancial crecimiento de la oferta con un impacto leve del precio de la energía sobre la inflación.

Los patrones de alimentación de los habitantes urbanos muestran una marcada diferencia en relación a la contraparte rural. Los factores más dominantes en la conformación de las dietas urbanas son los ingresos, el precio y la disponibilidad. Los altos ingresos y la oferta de alimentos más confiables, conducen a una mayor diversidad en las dietas. Por ejemplo, tener acceso a la electricidad promueve un mayor consumo de productos alimenticios perecederos y la infraestructura moderna permite transportar a estos productos a mayores distancias y en menor tiempo. Por otro lado las ocupaciones urbanas limitan el tiempo de los consumidores para preparar sus alimentos y consecuentemente los habitantes de la ciudad tienden a consumir más alimentos procesados. Las formas de vida urbanas, en promedio, son más sedentarias que las rurales, requiriendo menos calorías en su alimentación.

Según un estudio realizado en 180 países por la OECD-FAO, a medida que aumenta la proporción de la población urbana, cambian los niveles de consumo de las grasas, la carne, los lácteos y los azúcares. Esto se manifiesta con un aumento en el consumo de calorías de origen animal, de los aceites y de las grasas, y en menor medida de los comestibles almidonados.

Este nuevo contexto que se presenta, indicaría que la demanda de los alimentos seguirá aumentando y que los alimentos de mayor calidad, como los de base proteica, serán los más requeridos. obviamente, esto es contingente a la dirección que tome el crecimiento económico, amenazado por la crisis actual.

Si, como se mencionó en el capítulo anterior y es la opinión de la mayoría de los expertos, la economía mundial vuelve a crecer después de uno o dos años de recesión, las previsiones hechas por los estudios mencionados cobrarán su valor, aunque posiblemente en forma atenuada que será necesario reevaluar a su debido tiempo.

5.2. Algunas cifras globales sobre las tendencias del comercio

5.2.1. Producción

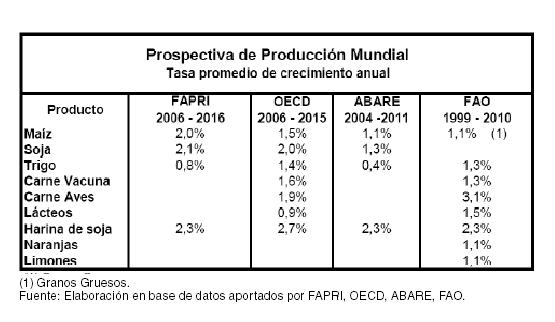

A continuación se muestra un cuadro comparando las proyecciones de crecimiento de la producción mundial de alimentos realizadas por FAPRI, OECD, ABARE y FAO. La harina de soja es el producto con mayor tasa de crecimiento que varía del 2,3% al 2,7% y el trigo con menor tasa.

Cuadro 5.1

5.2.2. Consumo

El consumo de alimentos estará sin duda sujeto a los avatares de la crisis. Pero una tendencia que parece indudable, como afirmaba un estudio de prospectiva realizado por la FAO, es que "Los modelos de consumo de alimentos se parecen cada vez más en todo el mundo y se orientan hacia alimentos de mejor calidad y más caros como, por ejemplo, carne y productos lácteos. El consumo de carne en los países en desarrollo ha pasado de los 10 kilos anuales por persona entre 1964-66 a los 26 kilos de 1996-97 y se prevé que aumente hasta los 37 Kg. anuales por persona en el 2030. La leche y los productos lácteos han experimentado también un crecimiento rápido, pasando de los 28 Kg. Anuales por persona en 1964-66 a los 45 kg. actuales y podrían alcanzar los 66 Kg. en el año 2030. La FAO prevé que el aumento del consumo de carne y productos lácteos sea menos acentuado que en el pasado".

5.2.3. Precios

Los precios de los productos agropecuarios ya han sufrido las vicisitudes de la crisis y sin duda será la variable del modelo más castigada. Las proyecciones y escenarios del proyecto fueron con todo anteriores a los picos de la burbuja de las commodities, que fueron debidos a la especulación de los mercados de futuro, tanto como al crecimiento actual y previsto de la demanda. El estudio, basado en las fuentes ya mencionadas, estimaba que tendrían en el futuro un comportamiento dispar: en general se proyectaban aumentos de los mismos, aunque el FAPRI proyecta una disminución del precio del etanol y el maíz para el periodo 2007/2015. En la hipótesis de que después de uno o dos años a partir de la crisis actual (diciembre de 2008) la economía mundial vuelva a crecer, mencionada varias veces aquí como la más probable, los precios de los alimentos deberían retomar su crecimiento a partir de los niveles actuales.

5.2.4. Comercio