Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 2219

Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Régimen de retención. Resolución General Nº 1261, sus modificatorias y complementarias. Su modificación.

Bs. As., 23/2/2007

VISTO la Resolución General Nº 1261, sus modificatorias y complementarias, y

CONSIDERANDO:

Que la mencionada norma, estableció un régimen de retención del impuesto a las ganancias aplicable a las rentas comprendidas en los incisos a), b), c) —excepto las correspondientes a los consejeros de las sociedades cooperativas—, y e) del Artículo 79 de la ley del gravamen, obtenidas por sujetos que revistan el carácter de residentes en el país, así como sobre las rentas provenientes de los planes de seguros de retiro privados que se perciban bajo la modalidad de Renta Vitalicia Previsional.

Que por razones de administración tributaria, se estima conveniente disponer para los sujetos alcanzados por el citado régimen, la utilización del programa aplicativo unificado denominado "GANANCIAS PERSONAS FISICAS — BIENES PERSONALES — Versión 8.0" para cumplir con la obligación de informar determinados datos.

Que atendiendo al objetivo permanente de esta Administración Federal de optimizar las comunicaciones entre el Organismo y los responsables, resulta aconsejable posibilitar la utilización de instrumentos informáticos que conlleven a la disminución del uso del papel como soporte de datos, con el consiguiente beneficio en materia de economía de trámites y de certeza en la información.

Que la experiencia recogida desde la vigencia de la norma del visto, amerita efectuar determinadas adecuaciones con el fin de precisar y facilitar la aplicación del régimen de retención.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Fiscalización, de Recaudación, de Sistemas y Telecomunicaciones, de Recursos Humanos, de Servicios al Contribuyente, Técnico Legal Impositiva y de Asuntos Jurídicos y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 7º del Decreto Nº 618 del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Modifícase la Resolución General Nº 1261, sus modificatorias y complementarias, de la forma que se indica a continuación:

1. Sustitúyese en el Artículo 9º, inciso b) punto 1.2. segundo párrafo la expresión "... un formulario de declaración jurada F. 572 ...", por la expresión "... un formulario de declaración jurada F. 572 o a través del sistema informático implementado por el agente de retención ...".

2. Sustitúyese el Artículo 11 por el siguiente:

"ARTICULO 11.- Los beneficiarios de las ganancias comprendidas en el régimen de esta resolución general, se encuentran obligados a informar a este Organismo:

a) El detalle de sus bienes al 31 de diciembre de cada año, valuados conforme a las normas del impuesto sobre los bienes personales que resulten aplicables a esa fecha, siempre que hubieran percibido, en su conjunto, ganancias brutas -determinadas conforme a lo dispuesto en el Anexo II-, iguales o superiores a SETENTA Y DOS MIL PESOS ($ 72.000.-), y

b) el total de ingresos, gastos, deducciones admitidas y retenciones sufridas, entre otros, de acuerdo con lo previsto en la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, en la medida que hubieran obtenido durante el año fiscal ganancias brutas totales —determinadas según lo previsto en el Anexo II— por un importe igual o superior a CIENTO CUARENTA Y CUATRO MIL PESOS ($ 144.000.-).

A tales fines deberán utilizar el programa aplicativo unificado denominado "GANANCIAS PERSONAS FISICAS — BIENES PERSONALES — Versión 8.0".

Las declaraciones juradas generadas por el mencionado programa aplicativo tendrán el carácter de informativas en la medida que no se determine impuesto a ingresar. En el supuesto que se determine saldo a ingresar, los responsables deberán observar las disposiciones de las Resoluciones Generales Nº 975, sus modificatorias y complementarias y Nº 2151, según corresponda, y la presentación de ambas declaraciones juradas se formalizará hasta las fechas de vencimiento previstas en dichas resoluciones generales.

La obligación de informar prevista en el inciso a) deberá ser cumplida asimismo por aquellos sujetos que perciban las rentas aludidas en el Artículo 1º, no comprendidas por este régimen por hallarse exentas del impuesto a las ganancias.".

3. Sustitúyese el Artículo 12, por el siguiente:

"ARTICULO 12.- Quedan exceptuados de cumplir con las obligaciones previstas en el artículo precedente, los beneficiarios que:

a) Respecto de la obligación establecida en el inciso a) del Artículo 11:

1. Durante el curso del año por el que se formula la declaración hubieran percibido, en su conjunto, ganancias brutas inferiores a SETENTA Y DOS MIL PESOS ($ 72.000.-), o

2. encontrándose inscriptos ante este Organismo en el impuesto sobre

los bienes personales, presenten en forma directa la declaración jurada correspondiente a dicho impuesto.

b) Respecto de la obligación establecida en el inciso b) del Artículo 11:

1. Durante el curso del año por el que se informa hubieran obtenido ganancias brutas por un monto inferior a CIENTO CUARENTA Y CUATRO MIL PESOS ($ 144.000.-), o

2. encontrándose inscriptos ante este Organismo en el impuesto a las ganancias, presenten en forma directa la declaración jurada de dicho gravamen.".

4. Sustitúyese el Artículo 13, por el siguiente:

"ARTICULO 13.- La obligación de información que dispone el Artículo 11 se cumplirá hasta el día 16 de junio, inclusive, del año siguiente a aquél que se declara, mediante la presentación de los formularios de declaración jurada Nros. 711 (Nuevo Modelo) y 762/A, que resultan del programa aplicativo aprobado y provisto por este Organismo.

Cuando la fecha de vencimiento indicada en el párrafo anterior coincida con día feriado o inhábil, la misma se trasladará al día hábil inmediato siguiente.

La presentación de los citados formularios se formalizará mediante el procedimiento de transferencia electrónica de datos a través de "Internet", dispuesto por la Resolución General Nº 1.345, sus modificatorias y complementarias.".

5. Sustitúyese en el Artículo 14 la expresión "... formulario de declaración jurada F. 572 ...", por la expresión "... formulario de declaración jurada F. 572 o a través del sistema informático implementado por el agente de retención ...".

6. Sustitúyese el Artículo 15, por el siguiente:

"ARTICULO 15.- Los agentes de retención deberán conservar y, en su caso, exhibir cuando así lo requiera este Organismo, la documentación respaldatoria de la determinación de las retenciones practicadas o aquella que avale las causales por las cuales no se practicaron las mismas.

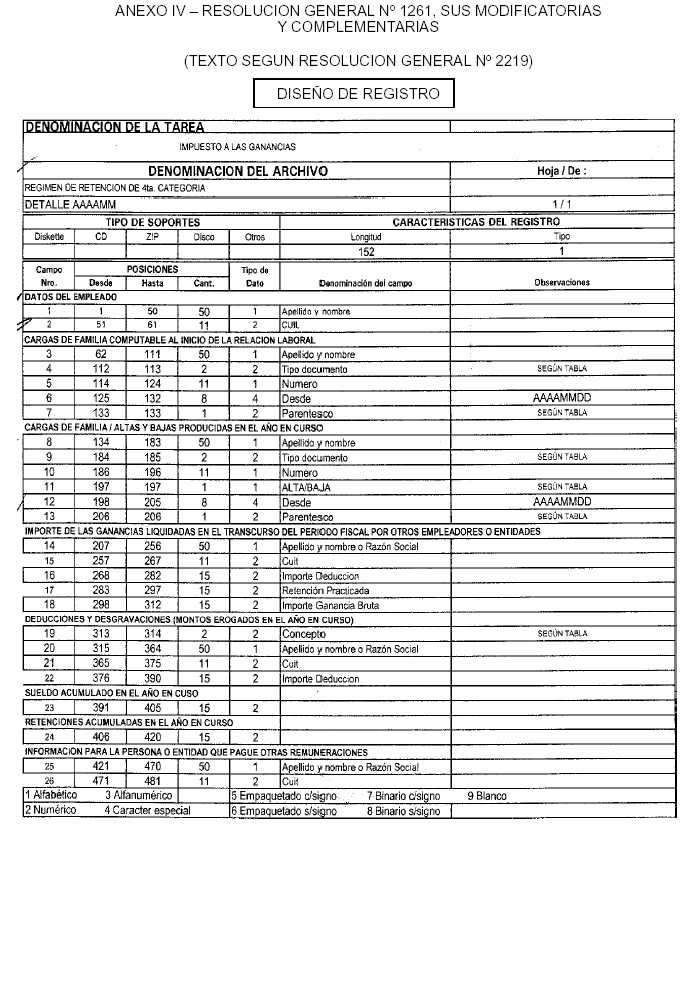

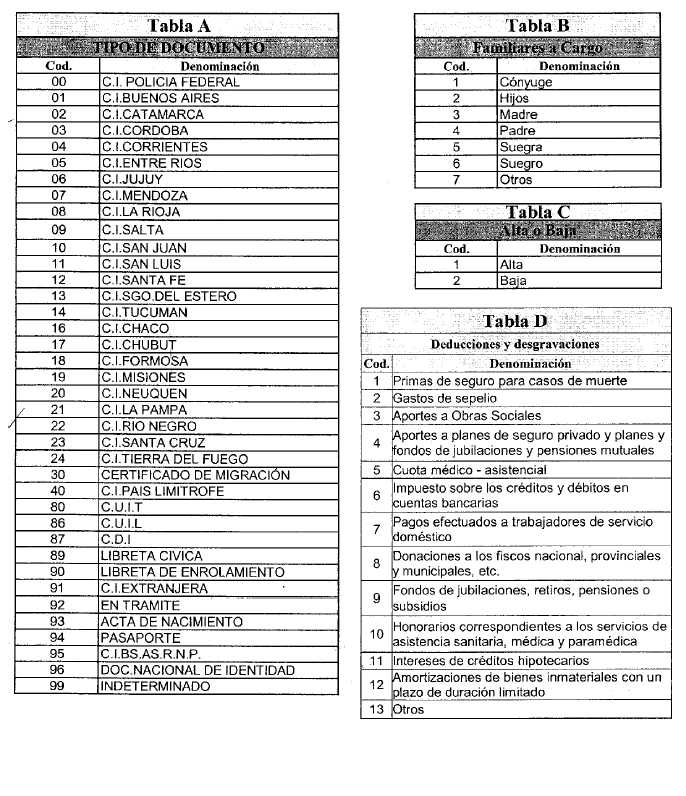

En caso que el agente de retención opte por implementar un sistema informático, éste deberá asegurar la autoría e inalterabilidad de los datos ingresados y se ajustará al diseño de registro que se consigna en el Anexo IV de la presente.".

7. Sustitúyese el Artículo 17, por el siguiente:

"ARTICULO 17.- Los agentes de retención deberán entregar a los beneficiarios una copia del formulario de declaración jurada F. 649 —suscripto en la forma que el mismo prevé—, o facsímil del mismo, o planillados confeccionados manualmente o por sistemas computadorizados que recepten los datos requeridos en dicho formulario, cuando:

a) Respecto de la liquidación anual: se efectúe con carácter informativo por tratarse de beneficiarios a los que no se les hubiera practicado la retención total del gravamen sobre las remuneraciones abonadas o a pedido del interesado. La entrega se realizará dentro de los CINCO (5) días hábiles de formalizada la solicitud.

b) Con relación a la liquidación final: deba practicarse en el supuesto de baja o retiro. La entrega se efectuará dentro de los CINCO (5) días hábiles de realizada la liquidación.

El beneficiario deberá entregar una fotocopia firmada de dicho formulario o facsímil o planillado, según corresponda, a su nuevo agente de retención, exhibiendo el original para su autenticación.

Cualquiera sea el procedimiento empleado, los agentes de retención deberán conservar dichas liquidaciones en archivo a disposición de este Organismo.".

8. Sustitúyese el Artículo 18, por el siguiente:

"ARTICULO 18.- Los agentes de retención deberán informar en la declaración jurada correspondiente al período fiscal febrero de cada año -del Sistema de Control de Retenciones (SICORE), establecido por la Resolución General Nº 738 sus modificatorias y complementarias-, los beneficiarios a los que no les hubiera practicado la retención total del gravamen sobre las remuneraciones abonadas, a cuyos fines deberán consignar en el respectivo programa aplicativo:

a) En la pantalla "Detalle de retenciones" dentro del título "Datos del Comprobante" seleccionar en el campo "Tipo", el subcampo "Recibo de Sueldo" y en el campo "Número" indicar "0".

b) En la pantalla mencionada en el inciso anterior, en el título "Datos de la Retención/Percepción", efectuar una marca en el campo "Imposibilidad de Retención".".

9. Elimínase del Artículo 23 el segundo párrafo.

10.Elimínase del Anexo I "NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES", la nota (18.1.).

11. Incorpórase en el Anexo III como inciso m), el siguiente:

"m) Los importes abonados a los trabajadores domésticos en concepto de contraprestación por sus servicios y los pagados para cancelar las contribuciones patronales indicadas en el Artículo 3º del Régimen

Especial de Seguridad Social para Empleados del Servicio Doméstico, aprobado por el Artículo 21 de la Ley Nº 25.239.

El importe máximo a deducir por los conceptos señalados no podrá superar la suma correspondiente a la ganancia no imponible definida en el inciso a) del Artículo 23 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.".

12. Derógase el Anexo V.

DISPOSICIONES TRANSITORIAS

Art. 2º — Se encuentran obligados a informar el detalle de sus bienes al 31 de diciembre de 2006, conforme a lo dispuesto en el inciso a) del Artículo 11 de la Resolución General Nº 1261, sus modificatorias y complementarias, aquellos sujetos que hayan obtenido durante el año 2006 ganancias brutas por un monto igual o superior a SETENTA Y DOS MIL PESOS ($ 72.000.-). A tal efecto podrán utilizar el programa aplicativo unificado "GANANCIAS PERSONAS FISICAS – BIENES PERSONALES – Versión 8.0" o el programa aplicativo denominado "BIENES PERSONALES - Versión 6.0".

Lo dispuesto precedentemente no será de aplicación para los sujetos indicados en el inciso a) del Artículo 12.

Art. 3º — Apruébase el Anexo IV que forma parte de la presente.

Art. 4º — Las disposiciones de esta resolución general resultarán de aplicación a partir de su publicación en el Boletín Oficial, con excepción de lo previsto en los puntos 2., 3. y 4. del Artículo 1º que surtirá efectos respecto del año fiscal 2007 y siguientes.

Art. 5º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.