Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 2371

Procedimiento. Negociación, oferta y transferencia de bienes inmuebles. Régimen de información. Requisitos, plazos y condiciones. Su implementación.

Bs. As., 14/12/2007

VISTO el Artículo 103 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones y la Resolución General Nº 3580 (DGI) y sus modificaciones, y

CONSIDERANDO:

Que el Artículo 103 de la citada ley prevé que las personas físicas y jurídicas deberán declarar ante esta Administración Federal los bienes registrables de los cuales sean titulares de dominio.

Que la Resolución General Nº 3580 (DGI) y sus modificaciones, estableció un sistema de exteriorización de información sobre bienes muebles registrables y sobre inmuebles que deben observar sus titulares, en oportunidad de proceder a la constitución, transferencia, cancelación o modificación total o parcial de derechos reales sobre dichos bienes.

Que razones de buena administración tributaria destinadas a optimizar las acciones de control sobre el sector inmobiliario, aconsejan implementar un régimen de información comprensivo de las distintas etapas involucradas en las operaciones de compraventa de inmuebles.

Que para facilitar la lectura e interpretación, se considera conveniente la utilización de notas aclaratorias y citas de textos legales, con números de referencia, explicitados en el Anexo I.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de Fiscalización, de Recaudación y de Sistemas y Telecomunicaciones y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 103 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, y por el Artículo 7º del Decreto Nº 618 del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Se encuentran obligados a cumplir con el presente régimen de información, en oportunidad de proceder a la negociación, oferta (1.1.) o transferencia (1.2.) a título oneroso de bienes inmuebles (1.3.) o derechos sobre bienes inmuebles a construir cualquiera sea su forma de instrumentación, ubicados en el país, los sujetos que seguidamente se indican:

a) Los referidos en el Artículo 5º de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones (1.4.).

b) Los responsables enunciados en el Artículo 6º de la citada ley (1.5.).

c) Los representantes legales de sujetos residentes en el exterior.

Art. 2º — Quedan exceptuados de lo dispuesto en el Artículo 1º:

a) Los Estados Nacional, Provinciales o Municipales y la Ciudad Autónoma de Buenos Aires.

b) Las misiones diplomáticas permanentes acreditadas ante el Estado Nacional, diplomáticos, agentes consulares y demás representantes oficiales de países extranjeros.

c) Las instituciones religiosas comprendidas en el inciso e) del Artículo 20 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

TITULO I

"CODIGO DE OFERTA DE TRANSFERENCIA DE INMUEBLES"

A - RESPONSABLES OBLIGADOS

Art. 3º — Los sujetos incluidos en el Artículo 1º, en adelante ‘titular o condómino de bienes inmuebles’, se encuentran obligados a obtener el ‘Código de oferta de transferencia de inmuebles’ (COTI), cuyo modelo se consigna en el Anexo II de la presente, con carácter previo a la ocurrencia de alguno de los siguientes actos, el primero que suceda: negociación, oferta o transferencia de bienes inmuebles o de derechos sobre bienes inmuebles a construir, sea cual fuera su forma de instrumentación, cuando el precio consignado en alguno de los actos aludidos o la base imponible fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares y/o del impuesto de sellos que graven la transmisión del mismo o el valor fiscal vigente del inmueble de que se trate —cualquiera de dichos valores—, resulte igual o superior a PESOS NUEVE MILLONES CUATROCIENTOS MIL ($ 9.400.000.-) (3.1.). (Expresión “…PESOS CINCO MILLONES ($ 5.000.000.-)...” sustituida por la expresión “PESOS NUEVE MILLONES CUATROCIENTOS MIL ($ 9.400.000.-)…” por art. 2° de la Resolución General N° 5362/2023 de la AFIP B.O. 19/05/2023. Y por art. 4° de la norma de referencia, se establece que los montos previstos en el presente párrafo serán actualizados anualmente, con vigencia a partir del 1 de abril de cada año, conforme el mecanismo previsto en el artículo sin número incorporado a continuación del artículo 24 del Título VI de la Ley N° 23.966, de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones. Vigencia: a partir del 1 de junio de 2023, inclusive)

Tratándose de la negociación, oferta o transferencia de la parte indivisa de un bien inmueble, la obligación de obtener el ‘Código de oferta de transferencia de inmuebles’ (COTI) se configurará cuando el precio consignado en cualquiera de dichos actos o los valores proporcionales correspondientes a la base imponible fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares y/o del impuesto de sellos que graven la transmisión del mismo o el valor proporcional correspondiente al valor fiscal vigente del bien inmueble, resulten igual o superior a la suma indicada en el párrafo precedente.

La solicitud del ‘Código de oferta de transferencia de inmuebles’ (COTI) se efectuará individualmente por cada bien inmueble o por uno de ellos (3.2.), a cuyos fines deberán suministrarse los datos que se detallan en el Anexo III.

En los actos de negociación, oferta o transferencia de bienes inmuebles que se realicen en conjunto —vgr. bienes inmuebles rurales, bienes inmuebles afectados al régimen de propiedad horizontal o de prehorizontalidad que incluyan unidades complementarias (3.3.), bienes inmuebles que se transfieran conjuntamente con acciones o cualquier otro título representativo de superficies comunes (3.4.), transferencia de un conjunto de inmuebles rurales o urbanos que resulten contiguos o no—, la obligación establecida en el primer párrafo queda configurada cuando el precio consignado o la base imponible fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares y/o del impuesto de sellos que graven su transmisión o el valor fiscal vigente del bien inmueble, considerado en su conjunto, resulte igual o superior al monto indicado en el mismo (3.5.).

En caso de tratarse de operaciones de ‘leasing’ inmobiliario, el valor de oferta, negociación o transferencia a considerar, a los efectos previstos en el primer párrafo, resultará de la sumatoria de los cánones correspondientes al plazo total del contrato y del precio fijado para el ejercicio de la opción de compra, debiendo solicitarse el ‘Código de oferta de transferencia de inmuebles’ (COTI) al momento de efectuarse la transferencia.

(Artículo sustituido por art. 1º punto 1 de la Resolución General Nº 3101/2011 de la AFIP B.O. 13/05/2011. Vigencia: a partir del primer día del mes inmediato posterior al de su publicación en el Boletín Oficial, inclusive)

Art. 4º — Quedan excluidas de la obligación prevista en el artículo anterior las negociaciones, ofertas o transferencias de bienes inmuebles o derechos sobre bienes inmuebles a construir cualquiera sea su forma de instrumentación, que se indican a continuación:

a) Pertenecientes a miembros de las misiones diplomáticas y consulares extranjeras, a su personal técnico y administrativo y/o a sus familiares.

b) Cuyos propietarios sean miembros de las representaciones, agentes y, en su caso, los familiares de los mismos que actúen en organismos internacionales de los que la Nación sea parte.

c) Las operaciones de expropiación realizadas a favor de los Estados Nacional, Provinciales o Municipales y la Ciudad Autónoma de Buenos Aires.

d) Las ventas judiciales (4.1.). (Inciso sustituido por art. 1° pto. 2 de la Resolución General N° 2506/2008 de la AFIP B.O. 20/10/2008. Vigencia a partir del día 1 de noviembre de 2008, inclusive.)

Art. 5º — Tratándose de condominios el "Código de oferta de transferencia de inmuebles" podrá ser solicitado por cualquiera de los condóminos indistintamente. El condómino que tramitó la solicitud del "Código de oferta de transferencia de inmuebles" resultará el único habilitado a ingresar al servicio "Transferencia de inmuebles", disponible en el sitio "web" de este Organismo (http://www.afip.gov.ar), a efectos de realizar las transacciones informáticas detalladas en los Artículos 6º, 8º, 11 y 12 de la presente.

B - PROCEDIMIENTO PARA OBTENER EL "CODIGO DE OFERTA DE TRANSFERENCIA DE INMUEBLES"

Art. 6º — A los efectos de solicitar el ‘Código de oferta de transferencia de inmuebles’ (COTI), el ‘titular o condómino de bienes inmuebles’ deberá comunicar, a esta Administración Federal, los datos consignados en los incisos a), b), c), d) y e) del Anexo III, de acuerdo con los siguientes procedimientos:

a) A través de ‘Internet’, mediante transferencia electrónica de datos, ingresando con la ‘Clave Fiscal’ al sitio ‘web’ de este Organismo (http://www.afip.gob.ar), conforme al procedimiento dispuesto por las Resoluciones Generales Nº 1345 y Nº 2239 y sus respectivas modificatorias y complementarias, en la opción ‘Código de oferta de transferencia de inmuebles’ (COTI) del servicio ‘Transferencia de inmuebles’.

El sistema informático emitirá como constancia el ‘Código de oferta de transferencia de inmuebles’ (COTI), el que podrá imprimirse utilizando la opción respectiva disponible en el mencionado sitio ‘web’.

Cuando en los actos detallados en el Artículo 3º intervenga un sujeto empadronado —de acuerdo con lo establecido por la Resolución General Nº 2820 y su modificación—, como inmobiliaria (6.1.), en adelante ‘inmobiliaria’, el ‘titular o condómino de bienes inmuebles’ podrá autorizarlo para la obtención del ‘Código de oferta de transferencia de inmuebles’ (COTI) en su representación.

A tal efecto el ‘titular o condómino de bienes inmuebles’ deberá documentar por escrito dicha autorización en la que constarán, de corresponder, los datos previstos en los incisos a), b), c) y d) del Anexo III de la presente.

La tramitación del ‘Código de oferta de transferencia de inmuebles’ (COTI) efectuada en estas condiciones implicará para:

1. El ‘titular o condómino de bienes inmuebles’: la excepción de dar cumplimiento a la obligación prevista por el Artículo 3º, constituyendo el ejemplar impreso del ‘Código de oferta de transferencia de inmuebles’ (COTI) entregado por la ‘inmobiliaria’, comprobante justificativo de tal situación.

2. La ‘inmobiliaria’: la confirmación de su participación en el acto de negociación, oferta o transferencia del bien incluido en dicho ‘Código de oferta de transferencia de inmuebles’ (COTI).

b) Unicamente en caso de inoperatividad del sistema indicado en el inciso anterior, mediante comunicación con el Centro de Información Telefónica (0800-999-2347) de esta Administración Federal, quien brindará la asistencia correspondiente, previa autenticación de los datos del solicitante. De no detectarse inconsistencias en los datos suministrados, este Organismo informará la identificación del ‘Código de oferta de transferencia de inmuebles’ (COTI) al solicitante, quien podrá imprimirlo ingresando con la ‘Clave Fiscal’ al sitio ‘web’ de este Organismo (http://www.afip.gob.ar). Asimismo, ‘el titular o condómino de bienes inmuebles’, que hubiera solicitado el ‘Código de oferta de transferencia de inmuebles’ (COTI), podrá, a través de este medio, efectuar la modificación de los datos a los que se refieren los incisos c) y e) del Anexo III y, de corresponder, comunicar el desistimiento al que alude el Artículo 12 de la presente.

Tratándose de representantes legales de sujetos residentes en el exterior, el ‘Código de oferta de transferencia de inmuebles’ (COTI) sólo podrá solicitarse a través del procedimiento indicado en el inciso a) precedente.’.

(Artículo sustituido por art. 1º punto 2 de la Resolución General Nº 3101/2011 de la AFIP B.O. 13/05/2011. Vigencia: a partir del primer día del mes inmediato posterior al de su publicación en el Boletín Oficial, inclusive)

Art. 7º — Cuando en los actos detallados en el Artículo 3º intervenga un sujeto empadronado —de acuerdo con lo establecido por la Resolución General Nº 2820 y su modificación—, como inmobiliaria (7.1.), deberá ingresar, al servicio "Registro de operaciones inmobiliarias", opción "Régimen informativo", disponible en el sitio "web" institucional, a efectos de: (Expresión "…establecido por la Resolución General Nº 2168 y su modificación–…" sustituida por la expresión "…establecido por la Resolución General Nº 2820 y su modificación–…" por art. 1º punto 3 de la Resolución General Nº 3101/2011 de la AFIP B.O. 13/05/2011. Vigencia: a partir del primer día del mes inmediato posterior al de su publicación en el Boletín Oficial, inclusive)

a) Confirmar su participación con carácter previo a la realización de cualquiera de los siguientes actos, el que ocurra primero: negociación, oferta o transferencia del bien inmueble o de derechos sobre bienes inmuebles a construir cualquiera sea su forma de instrumentación, consignando a tal efecto la identificación del "Código de oferta de transferencia de inmuebles" (COTI) proporcionada por el "titular o condómino de bienes inmuebles" e informar los datos referidos en los incisos f), g), h) e i) del Anexo III.

Concluida la transacción se habilitará la opción de impresión de la constancia del "Código de oferta de transferencia de inmuebles" (COTI), la que contendrá todos los datos informados por el "titular o condómino de bienes inmuebles" y por la "inmobiliaria".

b) Rechazar su designación como intermediario en los actos mencionados en el inciso a) precedente, sin perjuicio de lo previsto en los párrafos primero y segundo del Artículo 11, consignando la identificación del "Código de oferta de transferencia de inmuebles" (COTI) proporcionada por el "Titular o condómino de bienes inmuebles", dentro de los CINCO (5) días corridos contados a partir de la fecha de obtención del "Código de oferta de transferencia de inmuebles" (COTI), conforme a la transacción de la carga inicial de datos prevista en el Artículo 6º.

c) Ingresar en el caso de las autorizaciones efectuadas por el "titular o condómino de bienes inmuebles" —de acuerdo con lo dispuesto por el inciso a) del Artículo 6º—, los datos indicados en los incisos a), b), c), d), f), g), h) e i) del Anexo III, de corresponder, quedando aceptada su intervención en los actos de negociación, oferta o transferencia de bienes inmuebles o derechos sobre bienes inmuebles a construir.

Transcurridos TREINTA (30) días corridos contados desde la fecha de la transacción de la carga inicial de datos conforme al Artículo 6º, sin que la "inmobiliaria" hubiera confirmado o rechazado su designación, el sistema imposibilitará a la "inmobiliaria" la utilización del "Código de oferta de transferencia de inmuebles" (COTI).

El "titular o condómino de bienes inmuebles" podrá consultar en cualquier momento la ocurrencia de los eventos enunciados en el párrafo anterior, así como el vencimiento del plazo, ingresando al servicio "Transferencia de inmuebles", opción "Código de oferta de transferencia de inmuebles" (COTI).

En los casos que intervengan "inmobiliarias" en los actos detallados en el Artículo 3º, que involucren bienes inmuebles o derechos sobre bienes inmuebles a construir respecto de los cuales los "titulares o condóminos de bienes inmuebles" no hubieran cumplido con la obligación de obtener el "Código de oferta de transferencia de inmuebles" (COTI) y no hubieran autorizado a las "inmobiliarias" a hacerlo, éstas deberán informar tal circunstancia en el servicio "Registro de operaciones inmobiliarias", con carácter previo a la negociación u oferta de dichos bienes o derechos, suministrando, de corresponder, los siguientes datos:

1. Los previstos en el Anexo III,

2. la identificación del titular o condóminos del bien inmueble o derechos sobre bienes inmuebles a construir,

3. la fecha y número del documento o comprobante que respalde la autorización u orden de venta, contrato de intermediación, mandato, comisión, corretaje inmobiliario o cualquier otro comprobante que cumpla la misma finalidad, y

4. la identificación del sujeto que realiza la autorización.

El suministro de la precitada información por parte de la "inmobiliaria" no constituye una solicitud del "Código de oferta de transferencia de inmuebles" (COTI), en consecuencia, no releva a los titulares o condóminos de la obligación dispuesta en el Artículo 3º de la presente.

(Artículo sustituido por art. 1° pto. 4 de la Resolución General N° 2506/2008 de la AFIP B.O. 20/10/2008. Vigencia a partir del día 1 de noviembre de 2008, inclusive.)

Art. 8º — En los supuestos de rechazo de la designación de intermediario por parte de la "inmobiliaria" o de vencimiento del plazo indicado en el segundo párrafo del Artículo 7º sin haberse confirmado o rechazado dicha designación en los actos enunciados en el inciso a) del mismo artículo, el "titular o condómino de bienes inmuebles", a efectos de continuar con la tramitación del "Código de oferta de transferencia de inmuebles" (COTI), ingresará dentro de los TREINTA (30) días corridos de acaecidas las circunstancias mencionadas al servicio "Transferencia de inmuebles", disponible en el sitio "web" de este Organismo, consignando la identificación del "Código de oferta de transferencia de inmuebles" (COTI) resultante de la transacción de la carga inicial de datos prevista en el Artículo 6º, a fin de:

a) Modificar la Clave Unica de Identificación Tributaria (C.U.I.T.) correspondiente al/los sujeto/s que habitualmente participe/n en la compraventa y/o locación de bienes inmuebles percibiendo una comisión, retribución u honorario en los actos indicados en el Artículo 3º, o

b) informar que no participa un sujeto que reúna las condiciones señaladas en el inciso precedente.

Asimismo, el "titular o condómino de bienes inmuebles" estará habilitado para informar la participación de otras inmobiliarias, en cualquier momento durante la vigencia del "Código de oferta de transferencia de inmuebles" (COTI).

(Artículo sustituido por art. 1° pto. 5 de la Resolución General N° 2506/2008 de la AFIP B.O. 20/10/2008. Vigencia a partir del día 1 de noviembre de 2008, inclusive.)

Art. 9º — Las "inmobiliarias" que hayan confirmado su intervención en actos de negociación, oferta o transferencia de bienes inmuebles o derechos sobre bienes inmuebles a construir, cualquiera sea su forma de instrumentación deberán, en su caso, informar la participación de otras "inmobiliarias" en tales actos, las que asumirán, a los efectos del presente régimen, el carácter de "inmobiliarias asociadas".

La información deberá suministrarla la "inmobiliaria titular" con carácter previo a la participación que en dichos actos tuvieran las "inmobiliarias asociadas".

Las "inmobiliarias" podrán consultar en el servicio "Registro de operaciones inmobiliarias", disponible en la página "web" institucional, las siguientes operaciones:

a) Confirmadas como "inmobiliaria titular" para los casos previstos en el inciso a) del Artículo 7º.

b) Informadas como "inmobiliaria asociada" conforme a lo dispuesto en el primer párrafo de este artículo. El sistema brindará la opción de rechazar dicha información dentro del plazo de DIEZ (10) días corridos contados desde la asignación efectuada por parte de la "inmobiliaria titular". Vencido este plazo se considerará confirmada esa participación.

(Artículo sustituido por art. 1° pto. 6 de la Resolución General N° 2506/2008 de la AFIP B.O. 20/10/2008. Vigencia a partir del día 1 de noviembre de 2008, inclusive.)

C - VIGENCIA DEL "CODIGO DE OFERTA DE TRANSFERENCIA DE INMUEBLES"

Art. 10. — El "Código de oferta de transferencia de inmuebles" tendrá una vigencia de VEINTICUATRO (24) meses contados a partir de la fecha de otorgamiento. Transcurrido dicho plazo, el sistema dará de baja automáticamente el referido código impidiendo su utilización.

Vencido el plazo indicado en el párrafo precedente y de verificarse la realización de los actos aludidos en el Artículo 3º, el "titular o condómino de bienes inmuebles" deberá solicitar un nuevo "Código de oferta de transferencia de inmuebles", conforme a los procedimientos indicados en los Artículos 6º, 7º y, en su caso, 8º.

De tratarse de ‘Códigos de oferta de transferencia de inmuebles’ de derechos sobre bienes inmuebles a construir, el sistema brindará la opción de extenderlo automáticamente a su vencimiento, por única vez, por un plazo adicional de DOCE (12) meses. (Párrafo incorporado por art. 1°, pto. 4 de la Resolución General N° 2439/2008 de la AFIP B.O. 5/5/2008. Vigencia: a partir del décimo día de su publicación en el Boletín Oficial, inclusive)

D - CANCELACION DE PARTICIPACION Y MODIFICACION DE DATOS

Art. 11. — Las "inmobiliarias" que, en carácter de "titulares o asociadas", se desvinculen de la operación durante la vigencia del "Código de oferta de transferencia de inmuebles" (COTI), deberán comunicar la cancelación de su participación respecto de actos que hayan sido previamente confirmados, de acuerdo con lo dispuesto en el inciso a) del Artículo 6º y en los Artículos 7º y 9º dentro de los CINCO (5) días corridos contados a partir de su desvinculación. (Párrafo sustituido por art. 1° pto. 7 de la Resolución General N° 2506/2008 de la AFIP B.O. 20/10/2008. Vigencia a partir del día 1 de noviembre de 2008, inclusive.)

Esta circunstancia se informará a través del servicio ‘Registro de operaciones inmobiliarias’, opción ‘Desistimiento de Venta’, disponible en el sitio ‘web’ de este Organismo. La transacción efectuada podrá ser consultada en el sistema por el ‘titular o condómino de bienes inmuebles’ y, de corresponder, por la ‘inmobiliaria titular’.

Durante la vigencia del ‘Código de oferta de transferencia de inmuebles’ (COTI) y antes de la confirmación de transferencia dispuesta en el Artículo 13, las ‘inmobiliarias titulares’ podrán comunicar cualquier modificación del importe detallado en el inciso c) del Anexo III, informado previamente por el ‘titular o condómino de bienes inmuebles’.

Los ‘titulares o condóminos de bienes inmuebles’ deberán informar en el servicio ‘Transferencia de inmuebles’, las siguientes transacciones:

a) Cualquier modificación respecto de los datos consignados en los incisos c) y e) del Anexo III, proporcionados para la obtención del ‘Código de oferta de transferencia de inmuebles’ (COTI).

b) La cancelación de participación de las ‘inmobiliarias’, en carácter de ‘titulares’, durante la vigencia del ‘Código de oferta de transferencia de inmuebles’ (COTI). En este caso, el sistema informará a las ‘inmobiliarias titulares’ y, de corresponder, a las ‘inmobiliarias asociadas’, la ocurrencia del evento.

(Artículo sustituido por art. 1°, pto. 5 de la Resolución General N° 2439/2008 de la AFIP B.O. 5/5/2008. Vigencia: a partir del décimo día de su publicación en el Boletín Oficial, inclusive)

E - DESISTIMIENTO DEL "CODIGO DE OFERTA DE TRANSFERENCIA DE INMUEBLES"

Art. 12. — El "titular o condómino de bienes inmuebles" en caso de desistir de realizar los actos detallados en el Artículo 3º, deberá informar tal circunstancia en cualquier momento durante la vigencia del "Código de oferta de transferencia de inmuebles", ingresando al servicio "Transferencia de inmuebles", disponible en el sitio "web" institucional.

El sistema informará a las "inmobiliarias titulares o asociadas" el desistimiento, cuando conforme a los Artículos 7º y 9º, hubieran confirmado su participación y la misma se encontrare vigente.

F - CONFIRMACION DE TRANSFERENCIA

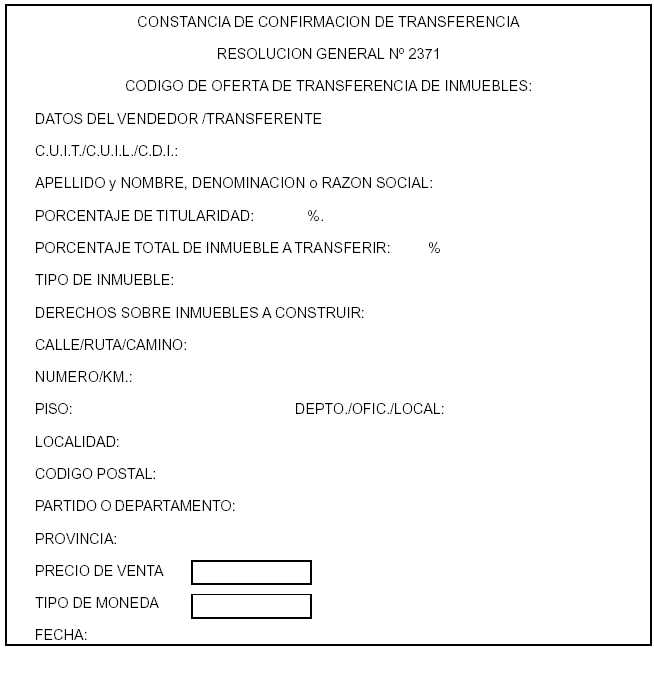

Art. 13. — El compromiso de transferencia de bienes inmuebles o de derechos sobre bienes inmuebles a construir cualquiera sea su forma de instrumentación, así como el monto de la operación concertada, deberá ser informado por la ‘inmobiliaria titular o asociada’ al servicio ‘Registro de operaciones inmobiliarias’, opción ‘Confirmación de transferencia’, disponible en la página ‘web’ institucional, consignando la identificación del ‘Código de oferta de transferencia de inmuebles’ (COTI).

La obligación dispuesta en el párrafo precedente deberá ser cumplida dentro de los CINCO (5) días corridos contados desde la ocurrencia —en primer término— de alguna de las siguientes situaciones, la primera que suceda:

a) Firma o cesión del boleto de compraventa,

b) pago efectuado por el adquirente en concepto de seña, reserva o cualquier otra suma de dinero que implique el derecho a celebrar la escritura traslativa de dominio.

c) celebración del acto de firma de la escritura,

d) percepción de la retribución, comisión u honorario (13.1.) por parte de la ‘inmobiliaria titular o asociada’,

e) cualquier otro hecho o acto que constituya un acuerdo o compromiso de transferencia.

El sistema posibilitará la impresión de una constancia de ‘Confirmación de transferencia’, de acuerdo con el modelo que se consigna como Anexo IV.

Se encuentran alcanzados por la presente obligación los actos previstos en el cuarto párrafo del Artículo 7º, debiendo la "inmobiliaria" ingresar al servicio "Registro de operaciones inmobiliarias" consignando el código numérico de la transacción informática realizada oportunamente. (Párrafo sustituido por art. 1° pto. 8 de la Resolución General N° 2506/2008 de la AFIP B.O. 20/10/2008. Vigencia a partir del día 1 de noviembre de 2008, inclusive.)

(Artículo sustituido por art. 1°, pto. 6 de la Resolución General N° 2439/2008 de la AFIP B.O. 5/5/2008. Vigencia: a partir del décimo día de su publicación en el Boletín Oficial, inclusive)

G - DISPOSICIONES COMPLEMENTARIAS

Art. 14. — En caso que corresponda presentar las solicitudes de constancias y certificados previstos en los Artículos 6º, 20, 25 y 26 de la Resolución General Nº 2139, su modificatoria y complementaria (14.1.), en el Artículo 2º de la Resolución General Nº 2140 (14.2.) y/o en el Artículo 3º inciso f) y en el Artículo 6º de la Resolución General Nº 2141, sus modificatorias y complementaria (14.3.), será requisito previo haber cumplido con las disposiciones de la presente resolución general.

TITULO II

ESCRIBANOS INTERVINIENTES Y OTROS FUNCIONARIOS AUTORIZADOS

Art. 15. — Los escribanos de registro de la Ciudad Autónoma de Buenos Aires y de los estados provinciales u otros funcionarios autorizados para ejercer las mismas funciones —en adelante "escribanos"—, previo a la celebración de la escritura traslativa de dominio de un bien inmueble o, de corresponder, de derechos sobre bienes inmuebles a construir, que resulten alcanzados por las disposiciones establecidas en el Artículo 3º, deberán verificar la autenticidad y vigencia de la constancia del "Código de oferta de transferencia de inmuebles" (COTI).

A los fines dispuestos en el párrafo anterior, los "escribanos" ingresarán al servicio "Transferencia de inmuebles-Informe Escribanos", opción "Escrituras traslativas de dominio", disponible en la página "web" de este Organismo, utilizando la "Clave Fiscal", conforme al procedimiento previsto por la Resolución General Nº 2239, sus modificatorias y complementarias, consignando la identificación del "Código de oferta de transferencia de inmuebles" (COTI).

Una vez corroborada, mediante la consulta precitada, la vigencia del "Código de oferta de transferencia de inmuebles" (COTI) y la exactitud de los datos detallados en los incisos a) y b) del Anexo III, así como la identidad de los titulares, los "escribanos" deberán:

a) Verificar, consignar y/o modificar, de corresponder, los datos detallados en los incisos d), f), g), h) e i) del Anexo III.

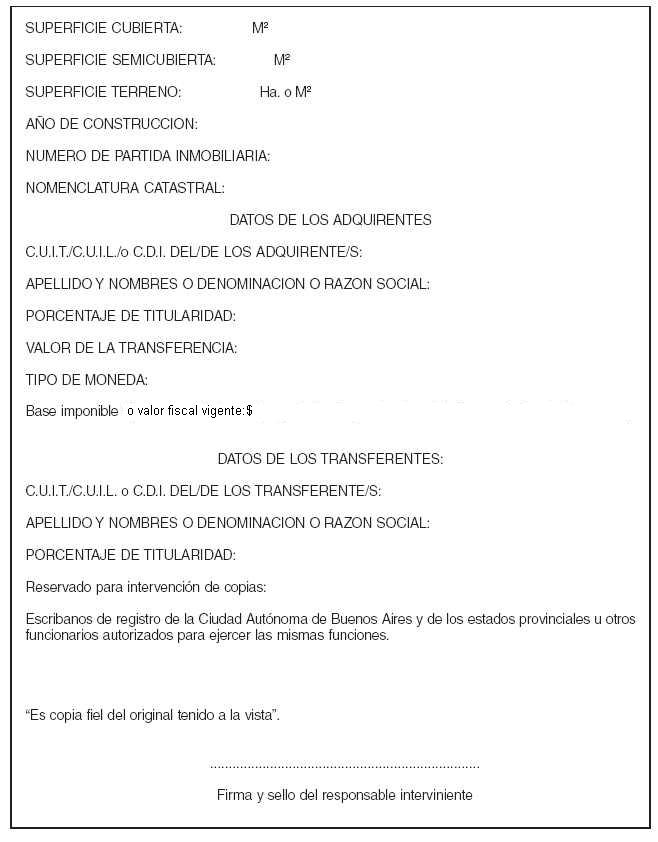

b) Informar la identificación de los adquirentes, detallando los siguientes elementos:

b.1) Apellido y nombres, denominación o razón social,

b.2) Clave Única de Identificación Tributaria (CUIT), Código Único de

Identificación Laboral (CUIL) y/o Clave de Identificación (CDI),

b.3) De tratarse de operaciones cuyo comprador sea un sujeto

comprendido en el Programa de Normalización para Reactivar la

Construcción Federal Argentina, restablecido por la Ley N° 27.679 y su

modificatoria Ley N° 27.701, que haya declarado voluntariamente

tenencia de moneda a aplicar a la adquisición de inmuebles usados:

Clave Bancaria Uniforme (CBU) de la ‘Cuenta Especial de Depósito y

Cancelación para la Construcción Argentina (CECON.Ar). Ley 27613’ de

origen de los fondos.

En caso de que parte de los fondos destinados a la adquisición

provengan de otras formas de cancelación –efectivo, permuta, dación en

pago- deberá informarse tal circunstancia y en su caso la CBU de la

cuenta de origen respectiva, y

b.4) El porcentaje atribuible de la titularidad del bien inmueble (15.1.).

El comprador aportará los datos mencionados y se dejará constancia de ellos en los documentos que se suscriban.

(Inciso b) sustituido por art. 2° de la Resolución General N° 5315/2023 de la AFIP B.O. 16/01/2023. Vigencia: a partir del día de su publicación en el Boletín Oficial)

c) Informar dentro de los QUINCE (15) días corridos contados desde la fecha de celebración de la escritura traslativa de dominio, la fecha y número de la escritura y el monto de la transferencia o, en su defecto, la cancelación de la operación, en cuyo caso el plazo deberá contarse a partir de acaecido este hecho. Dentro del referido plazo, el "escribano" podrá además, de corresponder, modificar los datos ingresados.

Asimismo, cuando el monto de la transferencia consignado en la escritura traslativa de dominio resulte inferior en un porcentaje igual o mayor al TREINTA POR CIENTO (30%), respecto del último valor de negociación u oferta informado en la tramitación del "Código de oferta de transferencia de inmuebles" (COTI), el "escribano" deberá informar si en la transacción las partes hubieran suscripto boleto de compraventa o documento equivalente.

Tratándose de casos en que los datos indicados en los incisos a) o b) del Anexo III resulten inexactos, los "escribanos" rechazarán el "Código de oferta de transferencia de inmuebles" (COTI), debiendo el "titular o condómino de bienes inmuebles" solicitar un nuevo "Código de oferta de transferencia de inmuebles" (COTI), conforme a los procedimientos dispuestos por los Artículos 6º y, en su caso, 8º (15.2.).

En aquellos supuestos en que se otorgue una escritura traslativa de dominio a favor del cesionario de un boleto de compraventa o cualquier otro contrato que cumpla la misma finalidad, que resulten alcanzados por las disposiciones establecidas en el Artículo 3º, el "escribano" informará en el sistema la identidad del/los vendedor/es cedido/s o cedente/s anteriores y, en su caso, el precio de las cesiones anteriores (15.3.).

(Artículo sustituido por art. 1° pto. 9 de la Resolución General N° 2506/2008 de la AFIP B.O. 20/10/2008. Vigencia a partir del día 1 de noviembre de 2008, inclusive.)

Art. 16. — Los sujetos indicados en el Artículo 15 quedan obligados a dejar constancia —en el protocolo y en el texto de la respectiva escritura matriz— de los siguientes datos:

a) La identificación del "Código de oferta de transferencia de inmuebles" o su inexistencia, y

b) de corresponder, la "constancia de valuación" y los certificados emitidos por este Organismo, conforme a las disposiciones contenidas en las Resoluciones Generales Nº 2139, su modificatoria y complementaria, Nº 2140 y Nº 2141, sus modificatorias y complementaria.

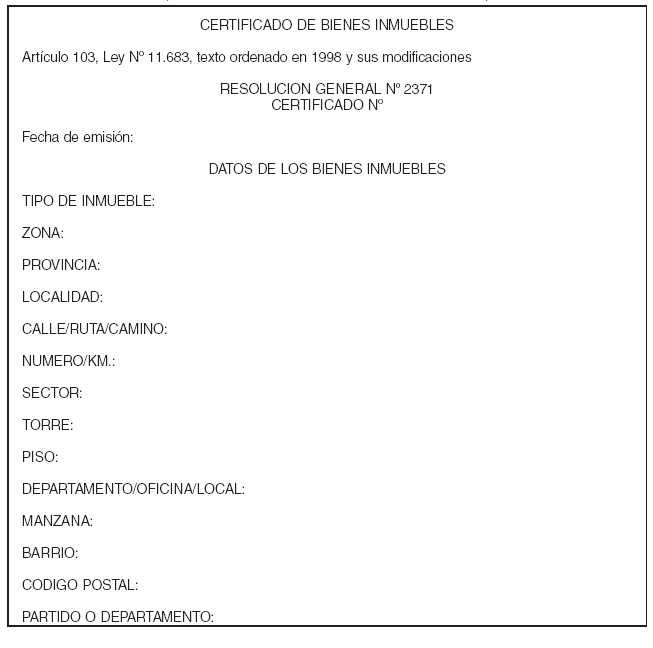

Certificado de bienes inmuebles

Art. 17. — Efectuada de conformidad la carga de los datos a que se refieren los incisos a), b) y c) del Artículo 15, el sistema informático emitirá el "Certificado de Bienes Inmuebles", cuyo modelo consta en el Anexo V.

A los fines establecidos en el segundo párrafo del Artículo 103 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, los escribanos intervinientes o demás funcionarios autorizados para ejercer las mismas funciones, deberán emitir el citado certificado en la cantidad necesaria de ejemplares a efectos que los transferentes y adquirentes reciban una copia intervenida del mismo. (Párrafo sustituido por art. 1°, pto. 8 de la Resolución General N° 2439/2008 de la AFIP B.O. 5/5/2008. Vigencia: a partir del décimo día de su publicación en el Boletín Oficial, inclusive)

TITULO III

DISPOSICIONES ESPECIALES

A - DATOS INFORMADOS AL SERVICIO "REGISTRO DE OPERACIONES INMOBILIARIAS"

Art. 18. — Los datos informados a los servicios "Transferencia de inmuebles" y "Registro de operaciones inmobiliarias" por cada uno de los responsables designados en el presente régimen de información, revisten el carácter de declaración jurada.

B - VALORES DE REFERENCIA

Art. 19. — A efectos de verificar la razonabilidad de los montos para los actos detallados en los Artículos 3º, 13 y 15, informados por los responsables para la obtención del "Código de oferta de transferencia de inmuebles" y "Certificado de bienes inmuebles", este Organismo podrá utilizar valores de referencia.

De detectarse inconsistencias podrá requerirse a los responsables que justifiquen la valuación informada por dichos bienes inmuebles, sin perjuicio de la aplicación de la presunción contenida en el inciso b) del Artículo 18 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones.

TITULO IV

DISPOSICIONES GENERALES

Art. 20. — Los agentes de información que incurran en el incumplimiento total o parcial del deber de informar, serán pasibles de las sanciones previstas en la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones.

Art. 21. — Apruébanse los Anexos I, II, III, IV y V —"Certificado de bienes inmuebles"— que forman parte de la presente.

Art. 22. — Las disposiciones de esta resolución general entrarán en vigencia a partir del primer día del tercer mes siguiente al de su publicación en el Boletín Oficial, inclusive, excepto las consignadas en el Título II que entrarán en vigencia a partir del primer día, inclusive, del cuarto mes siguiente al de la referida publicación.

Sin perjuicio de lo dispuesto en el párrafo anterior, desde la entrada en vigencia de la presente resolución y hasta la fecha indicada para la vigencia de las obligaciones establecidas en el Título II, los "escribanos" deberán informar la identificación del "Código de oferta de transferencia de inmuebles" o su inexistencia en cada escritura traslativa de dominio de bienes inmuebles que cumpla las condiciones de monto previstas en el Artículo 3º en que intervengan, conforme al inciso b) del Artículo 5º de la Resolución General Nº 781, sus modificatorias y complementaria. A tal efecto se utilizará el programa aplicativo "AFIP DGI – CITI ESCRIBANOS – Versión 3.0".

Las escrituras traslativas de dominio de bienes inmuebles, respecto de las cuales se hubiera tramitado el "Certificado de bienes inmuebles", se encuentran exceptuadas de las obligaciones previstas por el Artículo 5º de la Resolución General Nº 781, sus modificatorias y complementaria.

A efectos de la inscripción registral, sólo resultará exigible el "Certificado de bienes inmuebles" a partir de la fecha de vigencia establecida para el Título II de la presente.

Asimismo, los titulares o condóminos de bienes inmuebles y las inmobiliarias, tendrán disponible el sistema a partir del primer día del segundo mes siguiente al de la publicación de la presente resolución general en el Boletín Oficial, inclusive.

Art. 23. — Los sujetos indicados en el Artículo 1º, deberán cumplir con las obligaciones establecidas en la presente norma —a partir de su vigencia—, respecto de aquellos bienes inmuebles sobre los que se:

a) Hubieran dispuesto actos de negociación u oferta con anterioridad a la fecha de vigencia de la presente y se continuara en tal situación.

b) (Inciso derogado por art. 1°, pto. 9 de la Resolución General N° 2439/2008 de la AFIP B.O. 5/5/2008. Vigencia: a partir del décimo día de su publicación en el Boletín Oficial, inclusive)

Art. 24. — Déjanse sin efecto a partir de la vigencia indicada en el Artículo 22, las obligaciones relacionadas con la transferencia de bienes inmuebles establecidas en las Resoluciones Generales Nº 3580 (DGI), Nº 3646 (DGI) y Nº 4332 (DGI), sin perjuicio de mantener su validez las obligaciones dispuestas respecto de los bienes muebles registrables, así como los "Certificados de bienes registrables" otorgados conforme a lo previsto por las citadas normas, a efectos de acreditar el cumplimiento dado a las disposiciones de las mencionadas resoluciones generales durante sus respectivas vigencias.

Art. 25. — Regístrese, publíquese y dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

ANEXO I RESOLUCION GENERAL Nº 2371, SUS MODIFICATORIAS Y COMPLEMENTARIAS (TEXTO SEGUN RESOLUCION GENERAL Nº 2506)

(Anexo sustituido por art. 1° pto. 10 de la Resolución General N° 2506/2008 de la AFIP B.O. 20/10/2008. Vigencia a partir del día 1 de noviembre de 2008, inclusive.)

NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES

Artículo 1º.

(1.1.) Comprende la oferta efectuada por medios gráficos, televisivos, radiales, informáticos o cualquier otro orientado a tal fin.

(1.2.) A los efectos de este régimen, se considera transferencia a cualquier acto a título oneroso que importe la transmisión del dominio de bienes inmuebles o adquisición de derechos sobre bienes inmuebles a construir cualquiera sea su forma de instrumentación. Se consideran incluidos, entre otros, los siguientes actos:

a) Aportes sociales en especie.

b) Adjudicaciones realizadas por disoluciones de sociedades y transferencias por procesos de transformación, escisión o fusión, conforme a la Ley de Sociedades Comerciales Nº 19.550, texto ordenado en 1984 y sus modificaciones.

c) Adjudicaciones efectuadas por los fideicomisos a los fiduciantes beneficiarios y por los condominios a los condóminos.

d) Los efectuados por aquellos sujetos que en forma habitual realicen —por cuenta propia o por cuenta y orden de terceros— operaciones que impliquen la transmisión del dominio de bienes inmuebles resultantes de loteos, construcciones, urbanizaciones, subdivisiones o similares.

e) Cualquier cesión sobre acuerdos o contratos que impliquen la transmisión del dominio de bienes inmuebles o adquisición de derechos sobre bienes inmuebles a construir, cualquiera sea su forma de instrumentación.

f) Las transferencias de bienes inmuebles o derechos sobre bienes inmuebles a construir efectuadas a título de fiducia y aquellas resultantes de acciones declarativas, subdivisiones y similares. (Inciso incorporado por art. 1º punto 4 de la Resolución General Nº 3101/2011 de la AFIP B.O. 13/05/2011. Vigencia: a partir del primer día del mes inmediato posterior al de su publicación en el Boletín Oficial, inclusive)

(1.3.) Se consideran inmuebles a los efectos del presente régimen, los contemplados en los Artículos 2.314, 2.315, 2.316 y 2.317 del Código Civil.

(1.4.) Artículo 5º de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones:

a) Las personas de existencia visible, capaces o incapaces, según el derecho común.

b) Las personas jurídicas del Código Civil y las sociedades, asociaciones y entidades a las que el derecho privado reconoce la calidad de sujetos de derecho.

c) Las sociedades, asociaciones, entidades y empresas que no tengan las calidades previstas en el inciso anterior, y aún los patrimonios destinados a un fin determinado, cuando unas y otros sean considerados por las leyes tributarias como unidades económicas para la atribución del hecho imponible, sólo en los casos que resulten sujetos titulares de dominio registral de bienes inmuebles.

d) Las sucesiones indivisas, cuando las leyes tributarias las consideren como sujetos para la atribución del hecho imponible, en las condiciones previstas en la ley respectiva.

(1.5.) Artículo 6º de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones:

a) El cónyuge que percibe y dispone de todos los réditos propios del otro.

b) Los padres, tutores y curadores de los incapaces.

c) Los síndicos y liquidadores de las quiebras, representantes de las sociedades en liquidación, los administradores legales o judiciales de las sucesiones y, a falta de éstos, el cónyuge supérstite y los herederos.

d) Los directores, gerentes y demás representantes de las personas jurídicas, sociedades, asociaciones, entidades, empresas y patrimonios a que se refiere el Artículo 5º de la referida ley en sus incisos b) y c).

e) Los administradores de patrimonios, empresas o bienes que en ejercicio de sus funciones puedan determinar íntegramente la materia imponible que gravan las respectivas leyes tributarias con relación a los titulares de aquéllos y pagar el gravamen correspondiente y, en las mismas condiciones, los mandatarios con facultad de percibir dinero.

Artículo 3º.

(3.1.) Cuando los importes se encuentren expresados en moneda extranjera, a los efectos de establecer su sujeción al presente régimen de información, deberán convertirse a moneda nacional, aplicando el valor de cotización tipo comprador suministrado por el Banco de la Nación Argentina. La operación de conversión de la moneda de que se trate, se efectuará al último día hábil anterior al de la fecha de ocurrencia del hecho que determina su inclusión en el presente régimen.

(3.2.) En los casos que resulte integrado o anexado a otros bienes inmuebles o cuando se negocien, oferten o transfieran en conjunto bienes inmuebles (vgr. bienes inmuebles rurales, afectados al régimen de propiedad horizontal o de prehorizontalidad que incluyan unidades complementarias).

(3.3.) Las unidades complementarias comprenden entre otras a bauleras, cocheras, pasillos, patios, terrazas, etc.

(3.4.) Bienes inmuebles ofertados, negociados o transferidos conjunta e inescindiblemente con acciones o cualquier otro título representativo de superficies, espacios o derechos comunes de barrios privados, clubes de campo, clubes de chacra, barrios cerrados, "countries", etc.

Cuando la titularidad del bien inmueble y de las acciones o títulos correspondan a distintos sujetos, la obligación prevista en el Artículo 3º recaerá sobre el titular del bien inmueble.

(3.5.) Tratándose de la negociación, oferta o transferencia en conjunto de bienes que posean identificación catastral individual, deberá obtenerse un ‘Código de oferta de transferencia de inmuebles’ (COTI) por uno de ellos, con prescindencia que alguno supere los parámetros fijados en el primer párrafo del Artículo 3º.

En estos casos, se informarán los datos previstos en los incisos c), f) y h) del Anexo III, como la resultante de la sumatoria del precio consignado en los actos de negociación, oferta o transferencia, superficie, o las bases imponibles fijadas a los efectos del pago de los impuestos inmobiliarios o tributos similares y/o del impuesto de sellos que graven su transmisión o los valores fiscales, respectivamente.

Para el caso de:

a) Bienes inmuebles rurales —incluidos subrurales—: se informará en relación con los datos enumerados en los incisos g) e i) del Anexo III, el correspondiente al de mayor superficie. En caso de superficies iguales, se deberá informar uno de ellos.

b) Resto de bienes inmuebles o derechos sobre bienes inmuebles a construir: en lo concerniente a los datos enunciados en los incisos g) e i) del citado anexo, se informarán los datos correspondientes al bien inmueble principal.

(Nota sustituida por art. 1º punto 5 de la Resolución General Nº 3101/2011 de la AFIP B.O. 13/05/2011. Vigencia: a partir del primer día del mes inmediato posterior al de su publicación en el Boletín Oficial, inclusive)

Artículo 4º.

(4.1.) A efectos del presente régimen de información, las ventas judiciales comprenden aquellas transferencias de dominio de bienes inmuebles efectuadas en cumplimiento de sentencias, resoluciones y/o remates judiciales, entre otros: procesos de quiebra, concursos preventivos, juicios de usucapión, etc.

Artículos 6º y 7º.

(6.1.) (7.1.) Sujetos comprendidos en el Artículo 1º de la Resolución General Nº 2820 y su modificación, que efectúan las operaciones indicadas en el inciso a) del Artículo 2º de la citada resolución general, que hayan cumplido con la obligación de empadronamiento.

(Nota sustituida por art. 1º punto 6 de la Resolución General Nº 3101/2011 de la AFIP B.O. 13/05/2011. Vigencia: a partir del primer día del mes inmediato posterior al de su publicación en el Boletín Oficial, inclusive)

Artículo 13.

(13.1.) A los efectos del presente artículo, la imputación de la retribución, comisión u honorario de acuerdo con su percepción deberá entenderse con el alcance previsto en el sexto párrafo del Artículo 18 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

Artículo 14.

(14.1.) Resolución General Nº 2139 y sus modificaciones - Impuesto a las Ganancias:

Artículo 6º - Constancia de valuación.

Artículo 20 - Certificado de retención – Residentes en el exterior.

Artículo 25 - Certificado de no retención por operaciones que arrojen quebranto.

Artículo 26 - Certificado de no retención – Fallidos y entidades financieras en liquidación.

(14.2.) Resolución General Nº 2140 – Impuesto a las Ganancias.

Artículo 2º- Certificado de no retención por opción de reemplazos de bienes - Artículo 67 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

(14.3.) Resolución General Nº 2141, sus modificatorias y complementaria - Impuesto a la Transferencia de Inmuebles de Personas Físicas y Sucesiones Indivisas:

Artículo 3º, inciso f) - Certificado de no retención.

Artículo 6º, segundo párrafo - Constancia de valuación.

Artículo 6º, tercer párrafo - Certificado de retención – Residentes del exterior.

Artículo 15.

(15.1.) En los casos de transferencia de bienes inmuebles o derechos sobre bienes inmuebles a construir a favor de personas jurídicas a constituirse, de corresponder, para la identificación de su titularidad se indicará que se trata de una "sociedad en formación", según lo previsto en las Resoluciones Generales Nº 2337, Nº 10, sus modificatorias y complementarias y, en su caso, la norma conjunta Resolución General Nº 2325 (AFIP) y Nº 5/07 (IGJ), consignándose la denominación y tipo societario correspondiente.

Cumplidas las obligaciones de carga y validación de datos previstas en este artículo, el sistema permitirá la emisión del "Certificado de Bienes Inmuebles".

(15.2.) De tratarse de derechos sobre bienes inmuebles a construir, cuando el "Código de oferta de transferencia de inmuebles" (COTI) obtenido consigne como dato previsto por el inciso a) del Anexo III —identificación del tipo de bien inmueble— el correspondiente al código "02-Departamento" y el correcto fuera el código "03-Departamento con cochera", el "escribano" podrá corregirlo conforme al procedimiento dispuesto en el inciso a) de este artículo.

(15.3.) En estos casos se deberá dejar constancia de los "Códigos de oferta de transferencia de inmuebles" (COTI) tramitados en virtud de las distintas cesiones de derechos que se hubieran celebrado con anterioridad al otorgamiento de la escritura traslativa de dominio, siempre que las mismas hubieran sido realizadas con posterioridad a la vigencia establecida en el Artículo 22 de esta resolución general.

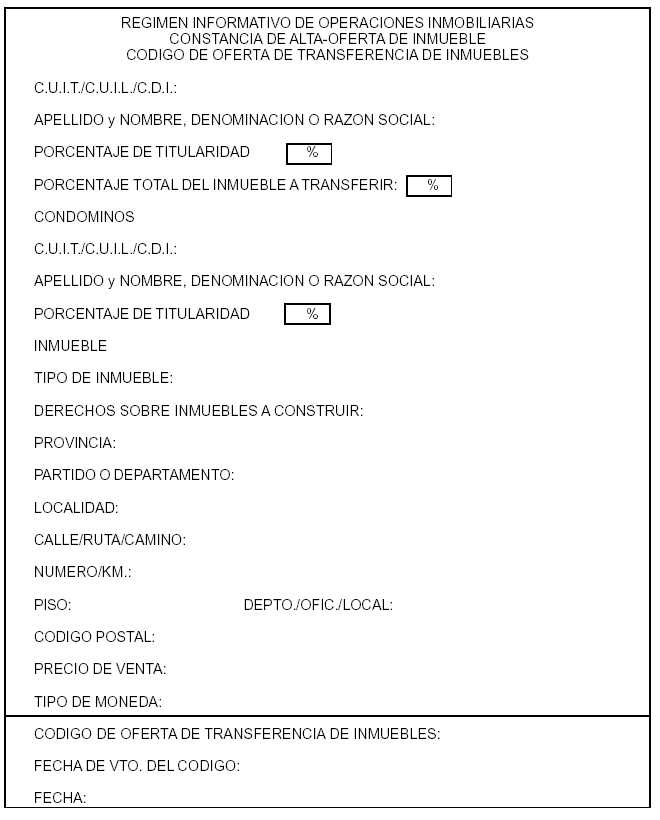

ANEXO II RESOLUCION GENERAL Nº 2371

CONSTANCIA DEL "CODIGO DE OFERTA DE TRANSFERENCIA DE INMUEBLES"

ANEXO III RESOLUCION GENERAL Nº 2371

DATOS A PROPORCIONAR PARA LA OBTENCION DE LA

"CODIGO DE OFERTA DE TRANSFERENCIA DE INMUEBLES"

A efectos de cumplir con lo establecido en los Artículos 6º, 7º y 8º, los sujetos obligados deberán ingresar los siguientes datos:

a) Identificación del bien inmueble o derechos sobre bienes inmuebles a construir cualquiera sea su forma de instrumentación a negociar, ofertar o transferir conforme a la siguiente tabla:

Tabla de Tipos de Bienes Inmuebles o Derechos sobre bienes inmuebles a construir cualquiera sea su forma de instrumentación. Descripción.

01 - Casa

02 - Departamento

03 - Departamento con cochera

04 - Cochera

05 - Local

06 - Lote de terreno

07 - Country, quintas, etc.

08 - Mejoras construcción

09 - Rurales con vivienda

10 - Rurales sin vivienda

99 - Otros inmuebles

b) Ubicación del bien inmueble. A tal fin se consignarán los siguientes datos:

• zona: urbana —incluye suburbana—, rural —incluye subrural— u otra,

• ubicación: calle/ruta/camino, número/km., sector/torre/piso, departamento/oficina/local, manzana/ barrio, código postal, localidad, provincia,

• indicar si se trata de derechos sobre inmuebles a construir cualquiera sea su forma de instrumentación.

• cualquier otro dato que permita su correcta localización.

c) Precio fijado o estimado para la negociación, oferta o transferencia, indicando el tipo de moneda.

d) Identificación de los condóminos, indicando el/los número/s de la Clave Unica de Identificación Tributaria (C.U.I.T.), Código Unico de Identificación Laboral (C.U.I.L.) y/o Clave de Identificación (C.D.I.) y el porcentaje de titularidad atribuible a cada uno de ellos.

Tratándose de partes indivisas sobre bienes inmuebles, se indicará además el porcentaje a negociar, ofertar o transferir.

e) Consignar la Clave Unica de Identificación Tributaria (C.U.I.T.) de la/las inmobiliarias intervinientes en la operación.

f) Superficie total en metros cuadrados o hectáreas del bien inmueble a negociar, ofertar o transferir. De corresponder, se individualizará la superficie del terreno, superficie cubierta y superficie semicubierta.

g) Año de construcción del bien inmueble, de corresponder.

h) Importe correspondiente a la base imponible fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares o el valor fiscal vigente, según corresponda. (Inciso sustituido por art. 1° pto. 11 de la Resolución General N° 2506/2008 de la AFIP B.O. 20/10/2008. Vigencia a partir del día 1 de noviembre de 2008, inclusive.)

i) Datos de identificación del bien inmueble: nomenclatura catastral o número de partida inmobiliaria.

(Párrafo derogado por art. 1° pto. 12 de la Resolución General N° 2506/2008 de la AFIP B.O. 20/10/2008. Vigencia a partir del día 1 de noviembre de 2008, inclusive.)

(Párrafo derogado por art. 1° pto. 12 de la Resolución General N° 2506/2008 de la AFIP B.O. 20/10/2008. Vigencia a partir del día 1 de noviembre de 2008, inclusive.)

ANEXO IV RESOLUCION GENERAL Nº 2371

CONSTANCIA DE "CONFIRMACION DE TRANSFERENCIA"

ANEXO V RESOLUCION GENERAL Nº 2371

(Anexo sustituido por art. 1°, pto. 13 de la Resolución General N° 2439/2008 de la AFIP B.O. 5/5/2008. Vigencia: a partir del décimo día de su publicación en el Boletín Oficial, inclusive)

(Expresión "Base imponible fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares: $", sustituida por la expresión "Base imponible o valor fiscal vigente: $", por art. 1° pto. 13 de la Resolución General N° 2506/2008 de la AFIP B.O. 20/10/2008. Vigencia a partir del día 1 de noviembre de 2008, inclusive.)

ANEXO VI RESOLUCION GENERAL Nº 2371

(Anexo derogado por art. 1º punto 7 de la Resolución General Nº 3101/2011 de la AFIP B.O. 13/05/2011. Vigencia: a partir del primer día del mes inmediato posterior al de su publicación en el Boletín Oficial, inclusive)

- Artículo 3°, párrafo primero, expresión “…UN MILLÓN QUINIENTOS MIL PESOS ($ 1.500.000.-)…”, sustituida por la expresión “…PESOS CINCO MILLONES ($ 5.000.000.-)…”, por art. 6º de la Resolución General Nº 5220/2022 de la AFIP B.O. 30/6/2022. Vigencia a partir del 1 de julio de 2022, inclusive;

- Artículo 3º primer párrafo, monto sustituido por art. 2º de la Resolución General Nº 3904/2016 de la AFIP B.O. 12/07/2016. Vigencia: a partir del día 1 de julio de 2016, inclusive;

- Anexo VI incorporado por art. 1° de la Resolución General N° 2415/2008 de la AFIP, B.O. 29/2/2008. Vigencia: a partir del día 1° de marzo de 2008, inclusive;

- Artículo 6º, sustituido por art. 1° pto. 2 de la Resolución General N° 2439/2008 de la AFIP B.O. 5/5/2008. Vigencia: a partir del décimo día de su publicación en el Boletín Oficial, inclusive;

- Artículo 6º, inciso a) sustituido por art. 1° pto. 3 de la Resolución General N° 2506/2008 de la AFIP B.O. 20/10/2008. Vigencia a partir del día 1 de noviembre de 2008, inclusive;

- Artículo 3º, sustituido por art. 1°, pto. 1 de la Resolución General N° 2439/2008 de la AFIP B.O. 5/5/2008. Vigencia: a partir del décimo día de su publicación en el Boletín Oficial, inclusive;

- Artículo 3º cuarto párrafo, sustituido por art. 1° pto. 1 de la Resolución General N° 2506/2008 de la AFIP B.O. 20/10/2008. Vigencia a partir del día 1 de noviembre de 2008, inclusive;

- Anexo I, artículo 1°, cita (1.4.) inciso c) sustituido por art. 1°, pto. 10 de la Resolución General N° 2439/2008 de la AFIP B.O. 5/5/2008. Vigencia: a partir del décimo día de su publicación en el Boletín Oficial, inclusive;

- Anexo I, artículo 3°, cita (3.4.) incorporada por art. 1°, pto. 11 de la Resolución General N° 2439/2008 de la AFIP B.O. 5/5/2008. Vigencia: a partir del décimo día de su publicación en el Boletín Oficial, inclusive;

- Anexo I, artículo 14, cita (14.3.) sustituida por art. 1°, pto. 12 de la Resolución General N° 2439/2008 de la AFIP B.O. 5/5/2008. Vigencia: a partir del décimo día de su publicación en el Boletín Oficial, inclusive;

- Artículo 15 sustituido por art. 1°, pto. 7 de la Resolución General N° 2439/2008 de la AFIP B.O. 5/5/2008. Vigencia: a partir del décimo día de su publicación en el Boletín Oficial, inclusive;

- Artículo 7° sustituido por art. 1°, pto. 3 de la Resolución General N° 2439/2008 de la AFIP B.O. 5/5/2008. Vigencia: a partir del décimo día de su publicación en el Boletín Oficial, inclusive, excepto para los párrafos tercero y cuarto, los que resultarán de aplicación a partir del primer día del mes siguiente al de la referida publicación;

- Artículo 6°, inciso c) incorporado por art. 1° de la Resolución General N° 2415/2008 de la AFIP, B.O. 29/2/2008. Vigencia: a partir del día 1° de marzo de 2008, inclusive.