Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 2437

Impuesto a las ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Régimen de retención. Resolución General Nº 1261, sus modificatorias y complementarias. Su sustitución. Texto actualizado.

Bs. As., 18/4/2008

VISTO la Resolución General Nº 1261, sus modificatorias y complementarias, y

CONSIDERANDO:

Que la citada norma estableció un régimen de retención en el impuesto a las ganancias aplicable a las rentas comprendidas en los incisos a), b), c) —excepto las correspondientes a los consejeros de las sociedades cooperativas— y e) del Artículo 79 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

Que las modificaciones posteriormente introducidas a dicha ley motivaron el dictado de diversas normas modificatorias y complementarias del referido régimen retentivo.

Que en consecuencia, resulta aconsejable efectuar el ordenamiento, revisión y actualización de las normas vigentes en la materia y agruparlas en un solo cuerpo normativo.

Que asimismo, es un objetivo general y permanente de esta Administración Federal instrumentar los procedimientos necesarios, a efectos de facilitar a los contribuyentes y responsables el cumplimiento de sus obligaciones fiscales.

Que en tal sentido se ha estimado oportuno habilitar un sistema a través del sitio "web" institucional, con "Clave Fiscal", que posibilite a los beneficiarios de las rentas indicadas en el primer párrafo exteriorizar con mayor simplicidad la información básica, a los fines de la determinación y liquidación anual del impuesto a las ganancias.

Que además se entiende conveniente elevar a NOVENTA Y SEIS MIL PESOS ($ 96.000.-), el importe de las rentas percibidas que originan la obligación de informar el detalle de los bienes al 31 de diciembre de cada año, valuados conforme a las normas del impuesto sobre los bienes personales que resulten aplicables a esa fecha.

Que para facilitar la lectura e interpretación, se considera conveniente la utilización de notas aclaratorias y citas de textos legales, con números de referencia, explicitados en el Anexo I.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de Fiscalización, Técnico Legal Impositiva, de Sistemas y Telecomunicaciones, de Recaudación y de Servicios al Contribuyente, y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 22 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, por el Artículo 39 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, y por el Artículo 7º del Decreto Nº 618 del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

A - CONCEPTOS SUJETOS A RETENCION

Artículo 1º — Las ganancias comprendidas en los incisos a), b), c) —excepto las correspondientes a los consejeros de las sociedades cooperativas— y e) del Artículo 79 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones (1.1.), así como sus ajustes de cualquier naturaleza, e independientemente de la forma de pago (en dinero o en especie), obtenidas por sujetos que revistan el carácter de residentes en el país —conforme a lo normado en el Título IX, Capítulo I de la citada ley—, quedan sujetas al régimen de retención que se establece por la presente resolución general.

Asimismo se encuentran comprendidas en el régimen, las rentas provenientes de los planes de seguros de retiro privados administrados por entidades sujetas al control de la Superintendencia de Seguros de la Nación, que se perciban bajo la modalidad de renta vitalicia previsional, conforme a lo dispuesto en el Artículo 101 —jubilación— y, en su caso, en el Artículo 106 —pensión— de la Ley Nº 24.241 y sus modificaciones, derivados de fondos transferidos de las Administradoras de Fondos de Jubilaciones y Pensiones (AFJP) a las compañías de seguros de retiro, por encuadrar las mismas en el inciso c) del mencionado Artículo 79.

De tratarse de beneficiarios residentes en el exterior, en tanto no corresponda otorgarle otro tratamiento conforme a la ley del gravamen, procederá practicar la retención con carácter de pago único y definitivo establecida en el Título V de la ley aludida y efectuar su ingreso conforme a las previsiones de la Resolución General Nº 739, su modificatoria y su complementaria.

(Nota Infoleg: para conocer las nuevas Deducciones y Escalas de los Artículos 23 y 90 respectivamente de la Ley del Impuesto a las Ganancias, texto ordenado en 1997 ingrese al enlace "esta norma es complementada o modificada por x norma(s).")

B - SUJETOS OBLIGADOS A PRACTICAR LA RETENCION

Art. 2º — Deberán actuar como agentes de retención:

a) Los sujetos que paguen por cuenta propia las ganancias mencionadas en el Artículo 1º, ya sea en forma directa o a través de terceros, y

b) quienes paguen las aludidas ganancias por cuenta de terceros, cuando estos últimos fueran personas físicas o jurídicas domiciliadas o radicadas en el exterior.

Art. 3º — Cuando los beneficiarios de las ganancias referidas en el Artículo 1º las perciban de varios sujetos, sólo deberá actuar como agente de retención aquel que abone las de mayor importe.

A los efectos previstos en el párrafo precedente, se deberán considerar:

a) Al inicio de una nueva relación laboral: las rentas que abonen cada uno de los pagadores.

b) Al inicio de cada año fiscal: las sumas abonadas por los respectivos pagadores en el año fiscal anterior.

En tal sentido, debe considerarse como "año fiscal", el definido en el Artículo 18, primer párrafo, de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

C - SUJETOS PASIBLES DE RETENCION

Art. 4º — Son pasibles de retención los sujetos beneficiarios de las ganancias indicadas en el Artículo 1º.

D - MOMENTO EN QUE CORRESPONDE PRACTICAR LA RETENCION

Art. 5º — Corresponderá practicar la retención:

a) En la oportunidad en que se efectivice cada pago de las ganancias comprendidas en el régimen, o

b) hasta las fechas que se establecen para cada situación en el Artículo 14, según corresponda.

E - CONCEPTO DE PAGO

Art. 6º — A todos los efectos de esta resolución general, el término "pago" deberá entenderse con el alcance asignado por el Artículo 18, antepenúltimo párrafo, de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

F - DETERMINACION DEL IMPORTE A RETENER

Art. 7º — El importe de la retención se determinará conforme al siguiente procedimiento:

a) Determinación de la ganancia neta:

1. El importe de la ganancia neta de cada mes calendario se obtiene deduciendo de la ganancia bruta de dicho mes —determinada de acuerdo con lo establecido en el Apartado A del Anexo II— y, en su caso, de las retribuciones no habituales previstas en el Apartado B del citado anexo, los montos correspondientes a los conceptos que —conforme a lo previsto en la Ley del Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones— se detallan en el Anexo III, excepto el referido en su inciso j), cuyo cómputo sólo procederá en la liquidación anual o, en su caso, en la liquidación final que dispone el Artículo 14.

2. Al importe resultante según el punto precedente se le adicionará el correspondiente a las ganancias netas de los meses anteriores, dentro del mismo período fiscal.

b) Determinación de la ganancia neta sujeta a impuesto:

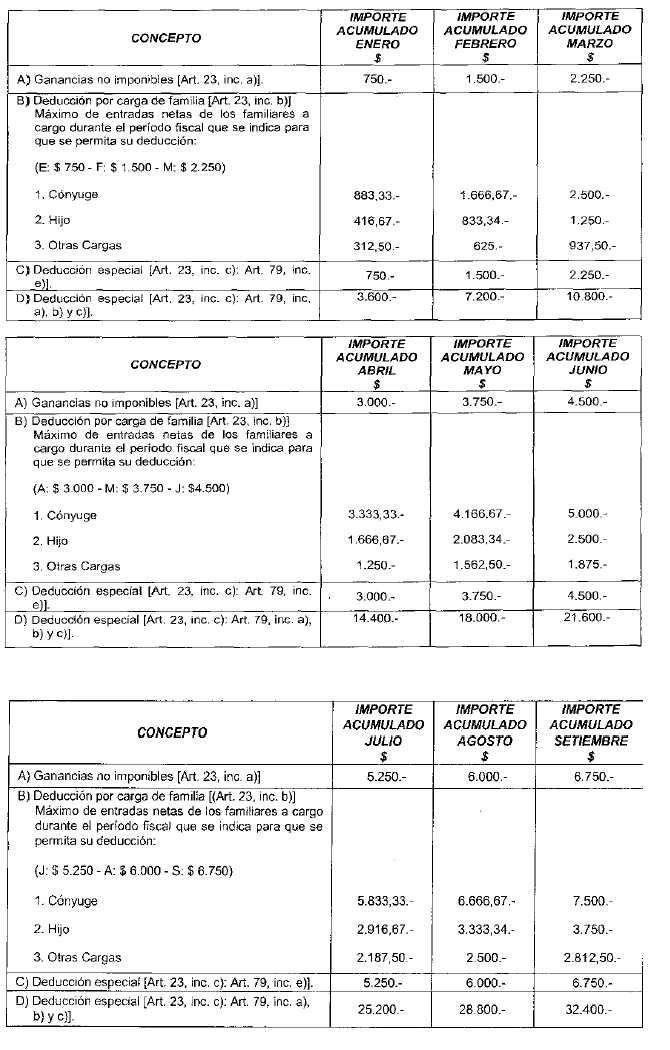

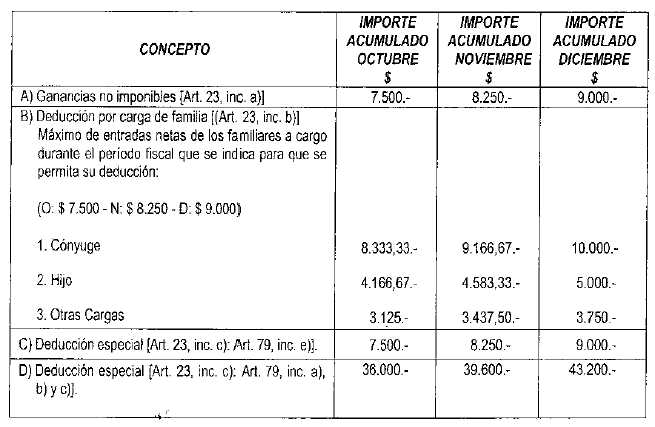

Para determinar la ganancia neta sujeta a impuesto, al importe resultante del cálculo indicado en el punto 2. del inciso a), se le deducirán —cuando resulten procedentes y hasta la suma acumulada, según las tablas previstas en el Apartado A del Anexo IV, para el mes en que se realicen los pagos— los importes atribuibles a los siguientes conceptos:

1. Ganancia no imponible.

2. Cargas de familia.

3. Deducción especial.

(Inciso b) sustituido por art. 1° pto. 1 de la Resolución General N° 2529/2008 de la AFIP B.O. 8/1/2009. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive, y surtirán efecto a partir del período fiscal 2009, inclusive.)

c) Determinación del importe a retener:

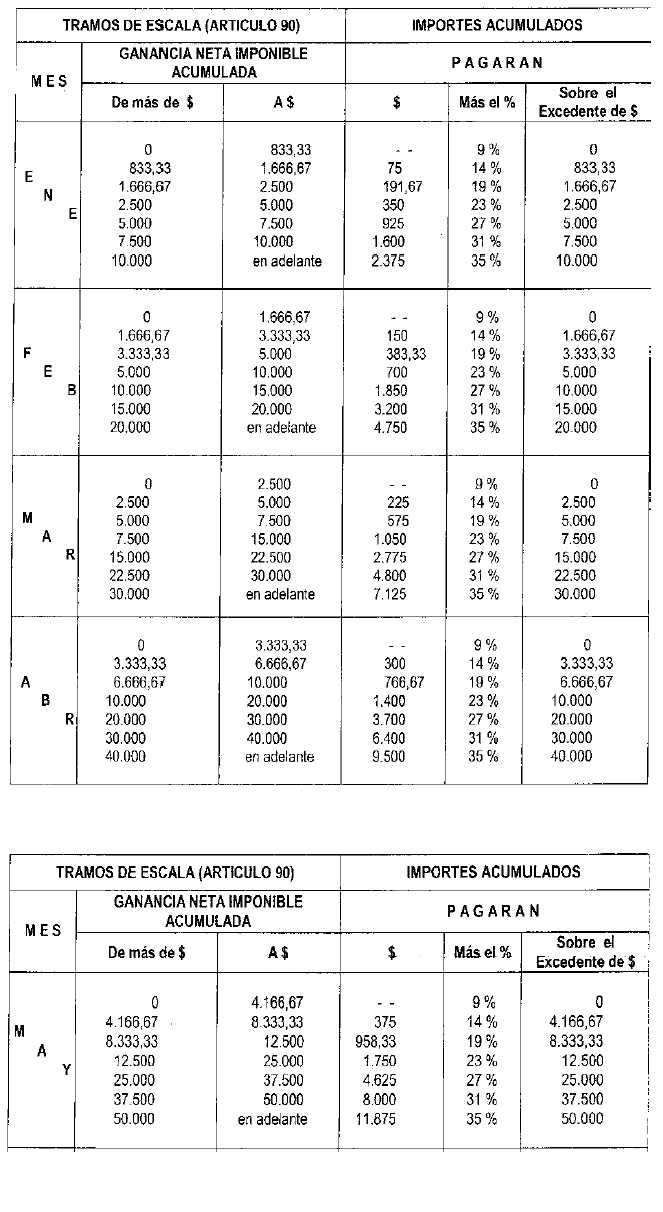

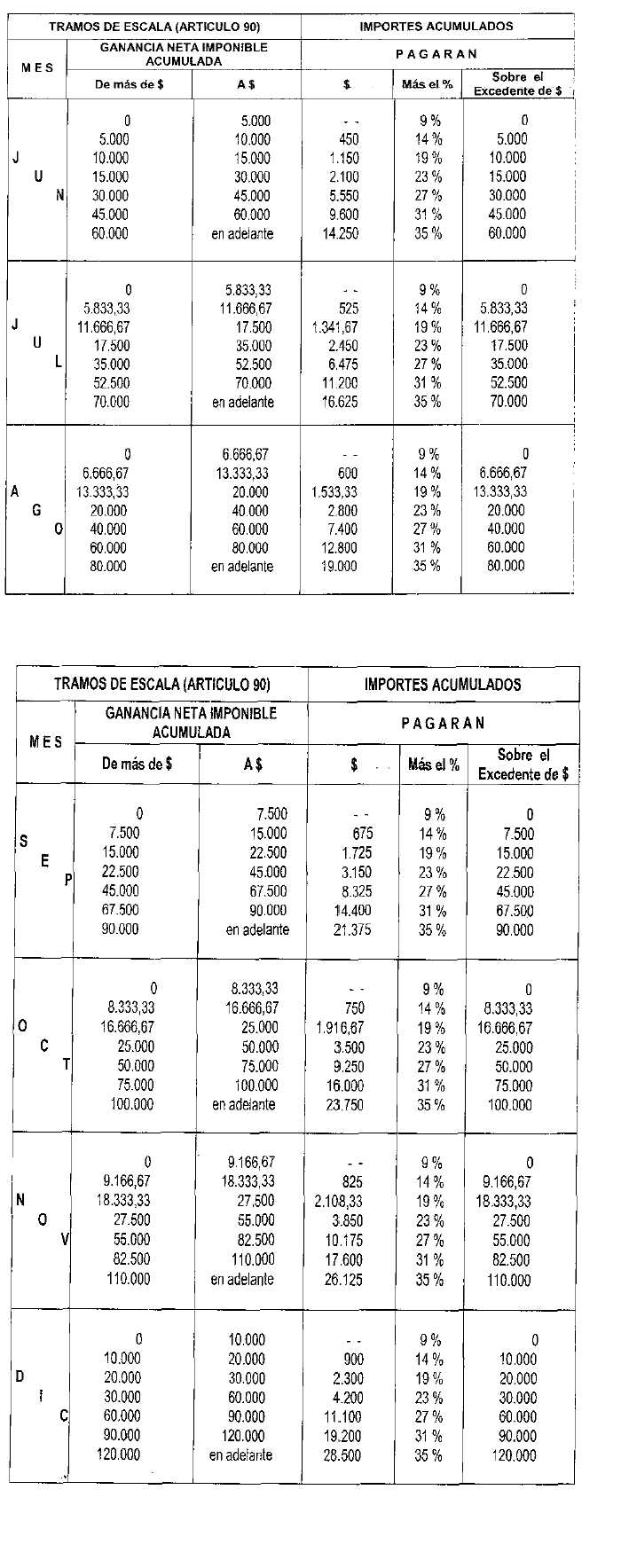

1. Al importe determinado conforme a lo indicado en el inciso anterior, se le aplicará la escala del Artículo 90 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, según la tabla establecida en el Apartado B del citado Anexo IV, acumulada para el mes en el que se efectúe el pago. (Expresión "... según la tabla establecida en el Apartado C del citado Anexo IV...", sustituida por la expresión "... según la tabla establecida en el Apartado B del citado Anexo IV...", por art. 1° pto. 2 de la Resolución General N° 2529/2008 de la AFIP B.O. 8/1/2009. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive, y surtirán efecto a partir del período fiscal 2009, inclusive.)

2. Al resultado determinado en el punto precedente, se le restarán —de corresponder y en la oportunidad que se fije para cada caso— los importes que de acuerdo con las normas que los establezcan, puedan computarse a cuenta del respectivo impuesto, con las limitaciones que las mismas dispongan (7.1.).

3. El importe que se obtenga, se disminuirá en la suma de las retenciones practicadas con anterioridad en el respectivo período fiscal y, en su caso, se incrementará con el importe correspondiente a las retenciones efectuadas en exceso y que hubieran sido reintegradas al beneficiario.

Del procedimiento descripto podrá surgir un importe a retener o a reintegrar al beneficiario. Cuando resulte una suma a retener, la misma no podrá ser superior a la que resulte de aplicar la alícuota máxima del gravamen, vigente a la fecha de la retención, sobre la remuneración bruta correspondiente al pago de que se trate. (Párrafo sustituido por art. 1º de la Resolución Nº 2507/2008 de la AFIP B.O. 20/10/2008. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive.)

No obstante lo dispuesto en el párrafo precedente, el agente de retención no deberá considerar el referido límite en oportunidad de practicar la retención que corresponda a la liquidación anual, o en su caso, en la liquidación final, previstas en el Artículo 14, excepto cuando el sujeto pasible de la retención manifieste expresamente, mediante nota, su voluntad de que se aplique dicho límite. (Párrafo incorporado por art. 1º de la Resolución Nº 2507/2008 de la AFIP B.O. 20/10/2008. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive.)

La retención que resulte procedente o, en su caso, la devolución de los importes retenidos en exceso, deberá efectuarse en oportunidad de realizarse el pago que dio origen a la liquidación. El importe correspondiente deberá estar consignado en el respectivo recibo de sueldo o comprobante equivalente, indicando en todos los casos el período fiscal al que corresponde el mismo. (Párrafo sustituido por art. 1º de la Resolución Nº 2507/2008 de la AFIP B.O. 20/10/2008. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive.)

G - ACRECENTAMIENTO

Art. 8º — En el caso en que el impuesto se encontrare a cargo del agente de retención, deberá practicarse el acrecentamiento dispuesto por el Artículo 145, penúltimo párrafo, del Decreto Nº 1344/ 98 y sus modificaciones, reglamentario de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

H - AJUSTES RETROACTIVOS. OPCION DE IMPUTACION

Art. 9º — Los ajustes de haberes retroactivos, correspondientes a los conceptos comprendidos en el Artículo 1º, estarán sujetos al siguiente procedimiento:

a) Ajustes que correspondan a haberes del período fiscal en curso:

1. Cuando el agente pagador es el agente de retención designado: deberá determinarse la obligación fiscal del beneficiario de acuerdo con lo establecido en el Artículo 7º, reteniendo el importe obtenido e ingresándolo en la forma dispuesta en el Artículo 17.

2. Cuando el agente pagador no es el agente de retención: el agente de retención designado deberá actuar conforme a lo dispuesto en el punto 1. precedente, de acuerdo con la información que deberá producir el beneficiario, en virtud de lo establecido en el Artículo 11.

b) Ajustes que correspondan a remuneraciones de períodos fiscales anteriores:

1. Si se optara por imputar el ajuste al período fiscal del devengamiento de las ganancias conforme a lo normado en el Artículo 18, segundo párrafo, inciso b), tercer párrafo, de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones:

1.1. En el supuesto en que el pagador hubiera actuado como agente de retención en el período original de imputación del ajuste, deberá rectificarse la liquidación de las retenciones que le hubiere practicado al beneficiario en dicho período, acumulando a los sueldos o remuneraciones abonados oportunamente, el referido ajuste.

1.2. De haber actuado en el correspondiente período fiscal de imputación otro responsable como agente de retención, el que abone el ajuste deberá practicar la retención del impuesto a las ganancias, teniendo en cuenta las normas de retención establecidas por este Organismo, aplicables en el período original al cual se imputará la ganancia.

A tal efecto, los datos necesarios a los fines de la liquidación serán suministrados mediante certificado emitido por el agente de retención actuante en el respectivo período original, que deberá ser aportado por el beneficiario. En su defecto, en el supuesto de haber cesado sus actividades la persona o entidad mencionada, los referidos datos serán suministrados mediante la presentación de un formulario de declaración jurada F. 572 o a través del sistema informático implementado por el agente de retención y demás documentación indicada en el Artículo 11, debiendo aportarse los respectivos comprobantes de retención.

La no presentación de los elementos mencionados precedentemente imposibilitará el ejercicio de la opción por este procedimiento.

De ejercerse la opción prevista en este punto, el beneficiario deberá formular la misma mediante nota, con anterioridad al momento en que se efectúe el pago.

Asimismo, el importe de las actualizaciones de los ajustes retroactivos que pudiera contener el total abonado —Artículo 20, inciso v) de la ley del gravamen—, no deberá ser considerado a los efectos de la determinación del impuesto.

El monto del gravamen resultante de la liquidación practicada, conforme al procedimiento indicado en este punto, estará sujeto, en su caso, a las actualizaciones que dispone la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, determinadas desde la fecha de vencimiento general que para el respectivo período fiscal —en el que se hubieran devengado las ganancias—, haya dispuesto este Organismo para la determinación e ingreso del impuesto a las ganancias de las personas físicas y sucesiones indivisas, hasta el mes de marzo de 1991, inclusive.

El importe de las actualizaciones referidas en el párrafo anterior, deberá ser retenido del ajuste efectuado al beneficiario, juntamente con el monto del impuesto resultante.

2. Si no se ejerciera la opción indicada precedentemente: se procederá de acuerdo con lo previsto en el inciso a) anterior.

I - PAGOS POR VIA JUDICIAL

Art. 10. — Cuando deban realizarse pagos por vía judicial, los sujetos que paguen las retribuciones deberán, previo al depósito judicial, practicar la retención y depositar el remanente. Asimismo agregarán al expediente la liquidación practicada y copia autenticada por escribano del comprobante de ingreso de la retención.

De no efectuarse el depósito correspondiente, el juez interviniente deberá comunicar dicha situación a esta Administración Federal.

J - OBLIGACIONES DE LOS BENEFICIARIOS DE LAS RENTAS

Art. 11. — Los beneficiarios de las ganancias referidas en el Artículo 1º, deberán:

a) Informar al inicio de la relación laboral y, en su caso, cuando se produzcan modificaciones en los respectivos datos, mediante la utilización del formulario de declaración jurada F. 572 o a través del sistema informático implementado por el agente de retención, lo siguiente:

1. A la persona o entidad que ha de actuar como agente de retención, de acuerdo con lo dispuesto en los Artículos 2º y 3º:

1.1. Los conceptos e importes de las deducciones computables a que se refiere el Anexo III, informando apellido y nombre o denominación o razón social y Clave Unica de Identificación Tributaria (C.U.I.T.) del sujeto receptor del pago.

Cuando se trate de la deducción referida en el inciso j) del citado anexo, deberán indicarse en el inciso c) del Rubro 3 del formulario de declaración jurada F. 572 o a través del sistema informático implementado por el agente de retención:

1.1.1. El monto total deducible de todos los honorarios correspondientes a los servicios de asistencia sanitaria, médica y paramédica, y

1.1.2. la Clave Unica de Identificación Tributaria (C.U.I.T.) de los prestadores de servicios intervinientes o, de encontrarse éstos en relación de dependencia respecto de una entidad a cuyo nombre se presten los servicios que motivan la deducción, Clave Unica de Identificación Tributaria (C.U.I.T.) de la referida entidad.

En el caso de importes que hubieran sido objeto de reintegros parciales, la acreditación de la suma no reintegrada se efectuará mediante la liquidación que se indica en el Artículo 19, la que deberá ser conservada por el beneficiario.

De tratarse de la deducción indicada en el inciso l) del Anexo III, los socios protectores deberán presentar juntamente con el formulario antes citado, una constancia de los aportes efectuados al capital social o fondo de riesgo, emitida por la sociedad de garantía recíproca receptora de los mismos.

En caso de que el socio protector retire los fondos invertidos con anterioridad al plazo mínimo de permanencia de DOS (2) años, previsto en el Artículo 79 de la Ley Nº 24.467 y sus modificaciones, deberá informar dicha situación a su empleador, a efectos de que éste compute como renta gravada el monto de los aportes que hubieran sido deducidos oportunamente.

Si al momento del retiro de los fondos, el socio protector no se encontrare en relación de dependencia, quedará obligado a inscribirse en el impuesto —conforme a las disposiciones establecidas en la Resolución General Nº 10, sus modificatorias y complementarias—, incorporando el monto de los aportes deducidos como ganancia gravada del ejercicio.

En tal supuesto, la diferencia de impuesto deberá ingresarse en la fecha que se fije como vencimiento para la presentación de la declaración jurada del período fiscal a que deba atribuirse el reintegro.

Asimismo, en ambas situaciones, corresponde que se ingresen los intereses resarcitorios previstos en la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, calculados desde la fecha de vencimiento fijada para la presentación de la declaración jurada del período fiscal en que se practicó la deducción hasta la fecha de vencimiento indicada en párrafo anterior o del efectivo ingreso, lo que ocurra primero.

1.2. El detalle de las personas a su cargo, de acuerdo con lo dispuesto en el Artículo 23 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

1.3. El importe total de las remuneraciones, retribuciones y cualquier otra ganancia de las comprendidas en el Artículo 1º, que hubieran percibido en el curso del año fiscal de otras personas o entidades, así como los importes de las deducciones imputables a las mismas, en forma discriminada por concepto. En su caso, deberán informar en forma desagregada, los conceptos mencionados en el Apartado B del Anexo II.

1.4. Los beneficios derivados de regímenes que impliquen tratamientos preferenciales que se efectivicen mediante deducciones.

2. A las personas o entidades que paguen otras remuneraciones:

2.1. Apellido y nombres o denominación o razón social, domicilio y Clave Unica de Identificación Tributaria (C.U.I.T.) de la persona o entidad designada como agente de retención, de acuerdo con lo establecido en el Artículo 3º.

Las informaciones complementarias o las modificaciones de los datos consignados en el formulario de declaración jurada F. 572 o a través del sistema informático implementado por el agente de retención, que deban ser consideradas en el curso del período fiscal a los fines de la determinación de la obligación tributaria, deberán suministrarse dentro del plazo de DIEZ (10) días hábiles de producidas las mismas, rectificando la declaración jurada oportunamente presentada.

Asimismo, dentro de los DIEZ (10) días hábiles de iniciado cada período fiscal, los beneficiarios deberán informar a los empleadores la sustitución del agente de retención, cuando ello resulte procedente de acuerdo al importe de las ganancias abonadas durante el período fiscal anterior por los mismos, atendiendo a lo establecido en el Artículo 3º.

Lo dispuesto precedentemente, no exime al beneficiario de su obligación de informar al empleador que ha de cesar en su actuación como agente de retención, el importe bruto de las remuneraciones percibidas de varias personas o entidades, y sus respectivas deducciones, correspondientes al mes anterior del mismo año fiscal, a efectos de incluir los respectivos importes que inciden en la retención, en la liquidación anual que trata el Artículo 14. Dicha obligación se cumplirá en la forma indicada en el inciso d) de este artículo.

b) Presentar al agente de retención, con anterioridad al mes de febrero o al momento de practicarse la liquidación final —según corresponda— la siguiente documentación:

1. Con la finalidad de acreditar el importe de las percepciones practicadas por la Dirección General de Aduanas durante el período fiscal que se liquida, de acuerdo a las previsiones de la Resolución General Nº 2281:

1.1. Nota con carácter de declaración jurada, indicando que se encuentra comprendido en la exención prevista en el Artículo 1º, inciso a), del Decreto Nº 1344/98 y sus modificaciones, reglamentario de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

1.2. Fotocopias de la boleta de depósito y documentación respectiva, que acredite la operación de importación efectuada y la percepción realizada por la Dirección General de Aduanas, debiendo exhibir los originales respectivos.

2. Con el objeto de respaldar el impuesto sobre los créditos y débitos en cuentas bancarias y otras operatorias, a computar durante el período fiscal que se liquida, de acuerdo con lo dispuesto en la Resolución General Nº 2111, sus modificatorias y su complementaria:

2.1. Nota con carácter de declaración jurada, que deberá contener la fórmula del Artículo 28 "in fine" del Decreto Nº 1397 del 12 de junio de 1979 y sus modificaciones.

c) Cumplir con las obligaciones de determinación anual e ingreso del impuesto a las ganancias en las condiciones, plazos y formas establecidas en la Resolución General Nº 975, sus modificatorias y complementarias, cuando:

1. El empleador —por error, omisión o cualquier otro motivo, aun cuando fuera imputable al beneficiario de las rentas— no practicare la retención total del impuesto del período fiscal respectivo, hasta los momentos previstos en el Artículo 14, según la liquidación de que se trate, de acuerdo con lo dispuesto en el Artículo 1º, inciso a), del Decreto Nº 1344/98 y sus modificaciones, reglamentario de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

2. Existan conceptos no comprendidos en el Anexo III, susceptibles de ser deducidos, que quieran ser computados en la respectiva liquidación.

3. De las declaraciones juradas realizadas en virtud del régimen de información previsto en el inciso b), punto 2., del Artículo 12, resulte un saldo a favor del contribuyente.

A los fines dispuestos precedentemente, el beneficiario deberá, en su caso, solicitar la inscripción y el alta en el precitado gravamen, conforme a lo establecido en la Resolución General Nº 10, sus modificatorias y complementarias.

d) Informar mensualmente al agente de retención designado, cuando perciban sueldos u otras remuneraciones comprendidas en el Artículo 1º de varias personas o entidades, el importe bruto de las remuneraciones y sus respectivas deducciones correspondientes al mes anterior del mismo año fiscal, incluyendo por separado aquellas retribuciones que correspondan conforme a lo dispuesto en el Apartado B del Anexo II.

La precitada obligación se formalizará mediante presentación de copia del comprobante de liquidación de haberes, extendido de conformidad con las previsiones de la Ley de Contrato de Trabajo o, en su defecto, a través de una certificación emitida por el empleador.

e) Informar al agente de retención designado, mediante nota con carácter de declaración jurada, los beneficios derivados de regímenes que impliquen tratamientos preferenciales que no se efectivicen mediante deducciones. Dicha información deberá suministrarse al inicio de la relación laboral o, en su caso, cuando resulten computables dichos beneficios.

f) Cumplir, cuando corresponda, con la obligación de suministro de información a que se refiere el Apartado k.

K - DECLARACION JURADA PATRIMONIAL DE DETERMINADOS BENEFICIARIOS

Art. 12. — Los beneficiarios de las ganancias comprendidas en el presente régimen, se encuentran obligados a informar a este Organismo:

a) Cuando hubieran percibido, en su conjunto,

ganancias brutas —determinadas conforme a lo dispuesto en el Anexo II—

iguales o superiores a DOSCIENTOS MIL PESOS ($ 200.000): (Expresión "NOVENTA Y SEIS MIL PESOS ($

96.000.-)" sustituida por expresión "DOSCIENTOS MIL PESOS ($ 200.000)"

por art. 1° inciso a) de la Resolución

General N° 3839/2016

de la AFIP B.O. 23/03/2016. Vigencia: a partir del día de su

publicación en el Boletín Oficial, inclusive, y será de aplicación

conforme lo dispuesto en el art. 2° de la norma de referencia)

1. El detalle de sus bienes al 31 de diciembre de cada año, valuados conforme a las normas del impuesto sobre los bienes personales que resulten aplicables a esa fecha.

b) Cuando hubieran obtenido durante el año fiscal ganancias brutas totales —determinadas según lo previsto en el Anexo II— por un importe igual o superior a TRESCIENTOS MIL PESOS ($ 300.000): (Expresión "CIENTO CUARENTA Y CUATRO MIL PESOS ($ 144.000)" sustituida por expresión "TRESCIENTOS MIL PESOS ($ 300.000)" por art. 1° inciso b) de la Resolución General N° 3839/2016 de la AFIP B.O. 23/03/2016. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive, y será de aplicación conforme lo dispuesto en el art. 2° de la norma de referencia)

1. El detalle de sus bienes al 31 de diciembre de cada año, valuados conforme a las normas del impuesto sobre los bienes personales que resulten aplicables a esa fecha.

2. El total de ingresos, gastos, deducciones admitidas y retenciones sufridas, entre otros, de acuerdo con lo previsto en la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

La obligación se cumplirá mediante la presentación de declaraciones juradas que se confeccionarán mediante la utilización de la versión vigente al momento de la presentación, del programa aplicativo unificado denominado "GANANCIAS PERSONAS FISICAS - BIENES PERSONALES".

Tratándose de la obligación prevista en el punto 2. del inciso b), el beneficiario de las rentas podrá optar por elaborar la información a transmitir mediante el servicio denominado "REGIMEN SIMPLIFICADO GANANCIAS PERSONAS FISICAS", cuyas características, funciones y aspectos técnicos para su uso se especifican en el Anexo V. A tal efecto deberá contar con "Clave Fiscal", obtenida de acuerdo con lo dispuesto por las Resoluciones Generales Nº 1345 o Nº 2239, sus respectivas modificatorias y complementarias, según corresponda.

La presentación de los formularios de declaración jurada Nros. 711 (Nuevo Modelo) y 762/A —generados de acuerdo con lo indicado en los párrafos anteriores— se formalizará mediante el procedimiento de transferencia electrónica de datos a través de "Internet", dispuesto por la Resolución General Nº 1345, sus modificatorias y complementarias.

Las declaraciones juradas tendrán el carácter de informativas, excepto que de ellas resulte saldo a pagar o a favor del contribuyente, y —en la medida en que los beneficiarios de las rentas no se encuentren inscriptos en los respectivos impuestos— podrán ser presentadas hasta el día 30 junio, inclusive, del año siguiente a aquel al cual corresponde la información que se declara.

Cuando la fecha de vencimiento indicada en el párrafo anterior coincida con día feriado o inhábil, la misma se trasladará al día hábil inmediato siguiente.

En el caso que de las mismas surja un importe a ingresar o un saldo a favor del contribuyente, será de aplicación lo que, para cada impuesto, se indica a continuación:

a) Impuesto sobre los Bienes Personales: lo previsto en la Resolución General Nº 2151 y sus complementarias.

b) Impuesto a las Ganancias: lo dispuesto en el inciso c) del Artículo 11 de la presente.

La presentación de la información dispuesta en el primer párrafo deberá ser cumplida, asimismo, por aquellos sujetos que perciban rentas aludidas en el Artículo 1º, no sujetas a la retención prevista en este régimen por hallarse exentas del impuesto a las ganancias.

La obligación a que se refiere el presente artículo se considerará cumplida cuando se trate de contribuyentes que se encuentren inscriptos en los mencionados gravámenes y hayan efectuado la presentación de las correspondientes declaraciones juradas.

L - OBLIGACIONES DE LOS AGENTES DE RETENCION

Art. 13. — Los agentes de retención deberán conservar y, en su caso, exhibir cuando así lo requiera este Organismo, la documentación respaldatoria de la determinación de las retenciones practicadas o aquella que avale las causales por las cuales no se practicaron las mismas.

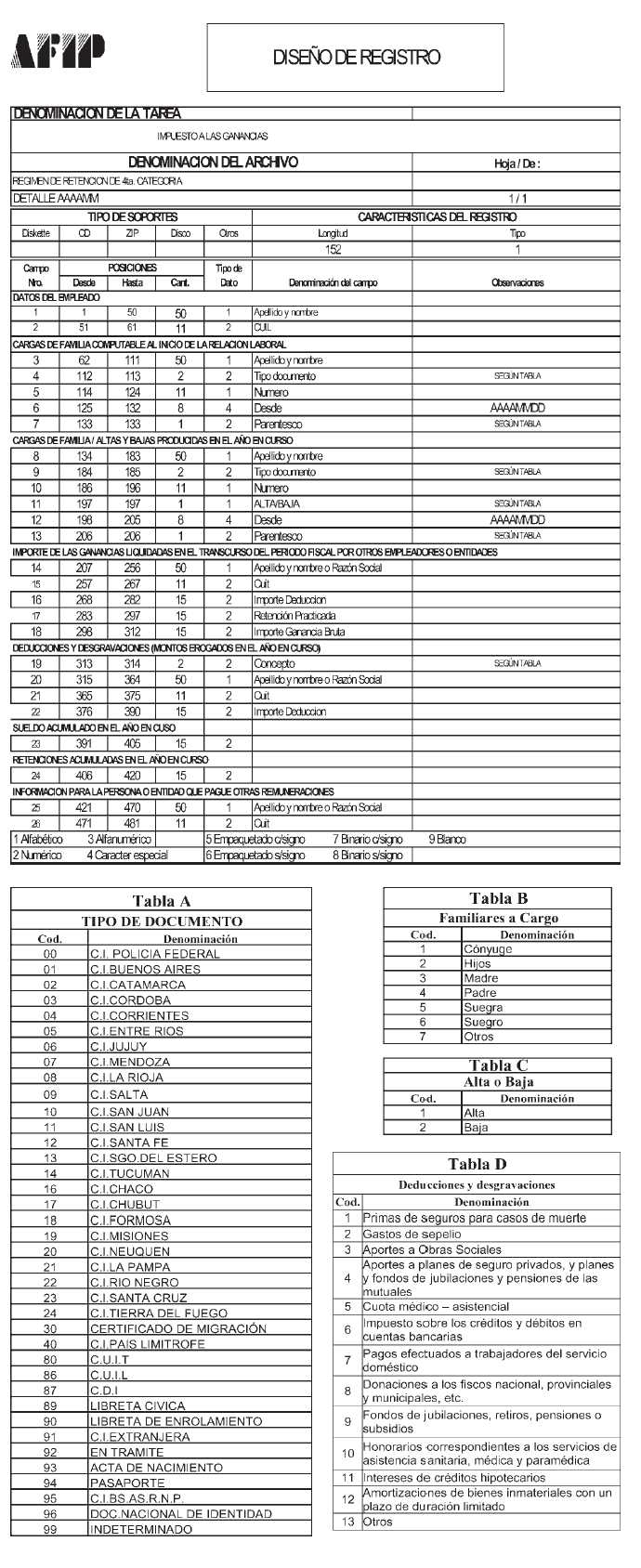

En caso de que el agente de retención opte por implementar un sistema informático, éste deberá asegurar la autoría e inalterabilidad de los datos ingresados y se ajustará al diseño de registro que se consigna en el Anexo VI.

Art. 14. — El agente de retención se encuentra obligado a practicar:

a) Una liquidación anual, a los efectos de determinar la obligación definitiva de cada beneficiario que hubiera sido pasible de retenciones, por las ganancias percibidas en el curso de cada período fiscal. Dicha liquidación deberá ser practicada hasta el último día hábil del mes de febrero de cada año, excepto que entre el 1º de enero y la mencionada fecha se produjera la baja o retiro del beneficiario, en cuyo caso deberá ser practicada juntamente con la liquidación final que trata el inciso siguiente.

A tal efecto, deberán considerarse las ganancias indicadas en el Artículo 1º percibidas en el período fiscal que se liquida, los importes correspondientes a todos los conceptos informados de acuerdo con lo establecido en el Artículo 11, las sumas indicadas en el Artículo 23, incisos a) y c), de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, y los tramos de escala dispuestos en el Artículo 90 de la mencionada ley, que correspondan al período fiscal que se liquida. (Expresión "... el porcentaje de disminución de las sumas indicadas en el citado Artículo 23 que fija el artículo incorporado a continuación de dicho artículo,...", derogada por art. 1° pto. 3 de la Resolución General N° 2529/2008 de la AFIP B.O. 8/1/2009. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive, y surtirán efecto a partir del período fiscal 2009, inclusive.)

El agente de retención queda exceptuado de practicar la liquidación anual, cuando en el curso del período fiscal comprendido en la misma se hubiere realizado, respecto del beneficiario, la liquidación final prevista en el inciso siguiente.

El importe determinado en la liquidación anual, será retenido o, en su caso, reintegrado, cuando se efectúe el próximo pago posterior o en los siguientes si no fuera suficiente, hasta el último día hábil del mes de marzo próximo siguiente.

b) Una liquidación final, cuando se produzca la baja o retiro del beneficiario. Cuando se practique esta liquidación deberán computarse, en la medida en que no existiera otro u otros sujetos susceptibles de actuar como agentes de retención, los importes en concepto de ganancias no imponibles, cargas de familia y deducción especial, así como aplicarse la escala del Artículo 90 de la ley del gravamen, consignados en las tablas incorporadas en los Apartados A y B del Anexo IV, correspondientes al mes de diciembre. (Expresión "...consignados en las tablas incorporadas en los Apartados A, B y C del Anexo IV...", sustituida por la expresión "... consignados en las tablas incorporadas en los Apartados A y B del Anexo IV...", por art. 1° pto. 4 de la Resolución General N° 2529/2008 de la AFIP B.O. 8/1/2009. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive, y surtirán efecto a partir del período fiscal 2009, inclusive.)

El importe determinado en la liquidación final, será retenido o, en su caso, reintegrado, cuando se produzca el pago a que diera origen la liquidación.

De producirse la extinción de la relación laboral y acordarse el pago en cuotas de los conceptos adeudados, se procederá de la siguiente forma:

1. Si el pago de la totalidad de las cuotas se efectúa dentro del mismo período fiscal en que ocurrió la desvinculación, la retención se determinará sobre el importe total de los conceptos gravados y se practicará en oportunidad del pago de cada cuota en proporción al monto de cada una de ellas.

2. En el caso de que las cuotas se abonen en más de un período fiscal, no deberá efectuarse la liquidación final, sino hasta que se produzca el pago de la última cuota. La retención del impuesto, hasta dicho momento, se determinará y practicará conforme el procedimiento reglado en el Artículo 7º de la presente resolución general y normas concordantes. Tales retenciones serán computables por los beneficiarios de las rentas, en el período fiscal en que las mismas se efectúen.

Las liquidaciones a que se refieren los incisos precedentes serán practicadas utilizando la “Liquidación de Impuesto a las Ganancias - 4ta. Categoría Relación de Dependencia”, cuyo formato y datos a informar constan en el Anexo VII. (Párrafo sustituido por art. 1° inciso c) de la Resolución General N° 3839/2016 de la AFIP B.O. 23/03/2016. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive, y será de aplicación conforme lo dispuesto en el art. 2° de la norma de referencia)

A los efectos de las mencionadas liquidaciones, el agente de retención deducirá del impuesto determinado:

1. El impuesto sobre los créditos y débitos en cuentas bancarias y otras operatorias que corresponda computar, de acuerdo con las previsiones de la Resolución General Nº 2111, sus modificatorias y su complementaria.

2. El importe de las percepciones efectuadas por la Dirección General de Aduanas durante el período fiscal que se liquida, de acuerdo con lo dispuesto en el Artículo 5º, tercer párrafo, de la Resolución General Nº 2281.

Dicha deducción procederá únicamente cuando el beneficiario se encuentre comprendido en la exención prevista en el Artículo 1º, inciso a), del Decreto Nº 1344/98 y sus modificaciones, reglamentario de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, y siempre que aquél no deba cumplir con la obligación prevista en el Artículo 11, inciso c).

La referida deducción se efectuará antes que las retenciones practicadas por el período fiscal que se liquida y, en su caso, hasta la concurrencia del impuesto determinado. Las diferencias de percepciones no imputables, estarán sujetas a lo dispuesto en el Artículo 12, segundo párrafo, de la Resolución General Nº 2281.

Art. 15. —Los agentes de retención

deberán poner a disposición de los beneficiarios la “Liquidación de

Impuesto a las Ganancias - 4ta. Categoría Relación de Dependencia”

cuando:

a) Respecto de la liquidación anual: el beneficiario de las rentas se

encuentre obligado a suministrar la información prevista en el inciso

b) del Artículo 12, o se efectúe con carácter informativo por tratarse

de beneficiarios a los que no se les hubiera practicado la retención

total del gravamen sobre las remuneraciones abonadas, o a pedido del

interesado. La entrega se realizará dentro de los CINCO (5) días

hábiles de formalizada la solicitud.

b) Con relación a la liquidación final: deba practicarse en el supuesto

de baja o retiro. La entrega se efectuará dentro de los CINCO (5) días

hábiles de realizada la liquidación.

El beneficiario deberá entregar una fotocopia firmada de dicha

liquidación a su nuevo agente de retención, exhibiendo el original para

su autenticación.

Los agentes de retención deberán conservar dichas liquidaciones en

archivo a disposición de este Organismo.

(Artículo sustituido por art. 1° inciso d) de la Resolución General N° 3839/2016 de la AFIP B.O. 23/03/2016. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive, y será de aplicación conforme lo dispuesto en el art. 2° de la norma de referencia)

Art. 16. — Los agentes de retención deberán informar en la declaración jurada correspondiente al período fiscal marzo de cada año, del Sistema de Control de Retenciones (SICORE) —establecido por la Resolución General Nº 2233 y su modificatoria—, los beneficiarios a los que no les hubieran practicado la retención total del gravamen sobre las remuneraciones abonadas, a cuyos fines deberán consignar dentro de la pantalla "Detalle de Retenciones" del respectivo programa aplicativo:

a) En el título "Datos del Comprobante": seleccionar "Recibo de Sueldo" en el campo "Tipo", e indicar "0" en el campo "Número".

b) En el título "Datos de la Retención/Percepción": efectuar una marca en el campo "Imposibilidad de Retención".

LL - INGRESO E INFORMACION DE LAS RETENCIONES

Art. 17. — Los agentes de retención deberán cumplir las formas, plazos y demás condiciones que para el ingreso e información de las retenciones practicadas, establece la Resolución General Nº 2233 y su modificatoria (Sistema de Control de Retenciones - SICORE).

Asimismo, estarán sujetos a lo dispuesto por el sistema de control mencionado, los saldos resultantes a favor de los agentes de retención por las sumas retenidas en exceso y reintegradas a los beneficiarios.

En caso de que se reintegren retenciones practicadas en exceso al beneficiario y de ello resultare un saldo a favor del agente de retención, que no pudiese compensarse dentro del mismo impuesto mediante la utilización del programa aplicativo denominado Sistema de Control de Retenciones (SICORE), el remanente podrá ser trasladado al período siguiente, o bien, solicitarse su devolución en los términos de la Resolución General Nº 2224 (DGI) y sus modificaciones.

M - RESPONSABILIDADES Y SANCIONES

Art. 18. — Las infracciones consumadas por incumplimiento al presente régimen, serán sancionadas de acuerdo con lo dispuesto por la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, o —en su caso— por las Leyes Nº 23.771 o Nº 24.769, según corresponda.

La responsabilidad por el contenido de las declaraciones juradas será imputable a los declarantes.

N - HONORARIOS POR SERVICIOS DE ASISTENCIA SANITARIA, MEDICA Y PARAMEDICA. REINTEGROS PARCIALES. OBLIGACION DE LA ENTIDAD REINTEGRANTE

Art. 19. — Las entidades que reintegren a los beneficiarios de las rentas comprendidas en el Artículo 1º, importes parciales —conforme a lo indicado en el Artículo 11, inciso a), punto 1.1.— correspondientes a honorarios por los servicios de asistencia sanitaria, médica y paramédica que se indican en el inciso j) del Anexo III, se encuentran obligados a emitir una liquidación que deberá contener —como mínimo— los datos que se detallan a continuación:

a) Lugar y fecha.

b) Número de comprobante.

c) Denominación o razón social y Clave Unica de Identificación Tributaria (C.U.I.T.) de la entidad pagadora del reintegro.

d) Apellido y nombres del beneficiario y, en su caso, del prestatario.

e) Apellido y nombres o denominación del prestador.

f) Número de factura o documento equivalente respaldatorio de la prestación.

g) Fecha, descripción e importe total de la prestación.

h) Importe reintegrado.

i) Firma del responsable autorizado.

Ñ - DISPOSICIONES VARIAS

Art. 20. — En los casos de beneficiarios comprendidos en regímenes que establezcan franquicias impositivas (exenciones, diferimientos, etc.) o que hubieran efectuado donaciones con destinos específicos, corresponderá cumplir con los requisitos y formalidades que, para cada caso, establezca esta Administración Federal.

Con relación a los beneficios instituidos por el Artículo 79 de la Ley Nº 24.467 y sus modificaciones, cuando se lleve a cabo el retiro de los fondos invertidos con anterioridad al plazo mínimo de permanencia de DOS (2) años calendarios previsto en la citada norma, las sociedades de garantía recíproca deberán informar tal situación a este Organismo, mediante el procedimiento que a tal fin se establezca.

Art. 21. — Cuando en esta resolución general se establece que el beneficiario entregue notas y formularios por duplicado a su agente de retención o a otros empleadores, éstos deberán acusar recibo de dicha entrega con indicación de la fecha en que la misma se produce.

Art. 22. — Cuando con motivo del desarrollo de otras actividades que originan ganancias no comprendidas en el Artículo 1º, existan circunstancias que pongan de manifiesto que la retención a practicar podrá generar un exceso en el cumplimiento de la obligación tributaria del correspondiente año fiscal, los beneficiarios comprendidos en el presente régimen podrán solicitar una autorización de no retención de acuerdo con las previsiones de la Resolución General Nº 830, sus modificatorias y complementarias.

Art. 23. — Apruébanse los Anexos I a VI que forman parte de la presente.

Art. 24. — Toda cita efectuada a normas que se dejan sin efecto por el Artículo 26, debe entenderse referida a la presente, para lo cual —cuando corresponda— deberán considerarse las adecuaciones normativas aplicables en cada caso.

Art. 25. — Las disposiciones de esta resolución general entrarán en vigencia a partir del 2 de mayo de 2008, inclusive.

Sin perjuicio de lo expuesto en el párrafo precedente, los beneficiarios a que hace referencia el inciso a) del Artículo 12, deberán considerar el importe allí establecido a los fines de determinar la obligación de información para el año fiscal 2007.

Art. 26. — Déjanse sin efecto a partir de la fecha de aplicación de la presente, las Resoluciones Generales Nº 1261, Nº 1465, Nº 1756, Nº 1775, Nº 1797, Nº 1838, Nº 1964, Nº 2093, Nº 2187, Nº 2219, Nº 2242, Nº 2299 y Nº 2362, excepto en lo que se refiere a los formularios de declaración jurada F. 572 y F. 649 —que mantienen su vigencia—, sin perjuicio de la aplicación de las mismas a los hechos y situaciones acaecidos durante su vigencia.

Art. 27. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos R. Fernández.

ANEXO I RESOLUCION GENERAL Nº 2437

NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES

Artículo 1º.

(1.1.) Ganancias provenientes:

a) Del desempeño de cargos públicos y la percepción de gastos protocolares.

b) Del trabajo personal ejecutado en relación de dependencia.

c) De las jubilaciones, pensiones, retiros o subsidios de cualquier especie en cuanto tengan su origen en el trabajo personal.

e) De los servicios personales prestados por los socios de las sociedades cooperativas mencionadas en la última parte del inciso g) del Artículo 45, que trabajen personalmente en la explotación, inclusive el retorno percibido por aquellos.

Artículo 7º.

(7.1.) Pago a cuenta:

a) Régimen de percepción en operaciones de importación de bienes con carácter definitivo —Resolución General Nº 2281—: Los importes que puedan computarse a cuenta del respectivo impuesto, se incorporarán en la liquidación anual o, en su caso, en la liquidación final que dispone el Artículo 14.

b) Impuesto sobre los créditos y débitos en cuentas bancarias y otras operatorias —Resolución General Nº 2111, sus modificatorias y su complementaria—: El cómputo del crédito de impuesto se efectuará en la liquidación anual prevista en el Artículo 14, considerando el impuesto propio ingresado y/o percibido.

c) Régimen de percepción —Resolución General N°

3.819, su modificatoria y su complementaria—: Los importes que puedan

computarse a cuenta del respectivo impuesto, se incorporarán en la

liquidación anual o, en su caso, en la liquidación final que dispone el

Artículo 14. (Inciso incorporado por art. 3º de la Resolución General Nº 3966/2016 de la AFIP B.O. 28/12/2016. Vigencia: a partir del día de su publicación en el Boletín Oficial)

ANEXO II RESOLUCION GENERAL Nº 2437

DETERMINACION DE LA GANANCIA BRUTA

A - GANANCIA BRUTA

Se considera ganancia bruta al total de las sumas abonadas en cada período mensual, sin deducción de importe alguno que por cualquier concepto las disminuya.

Se encuentran comprendidos, entre otros conceptos: horas extras, adicionales por zona, título, vacaciones, gratificaciones de cualquier naturaleza, comisiones por ventas y honorarios percibidos por el desarrollo de la actividad en relación de dependencia, remuneraciones que se perciban durante licencias o ausencias por enfermedad, indemnizaciones por falta de preaviso en el caso de despidos, también aquellos beneficios sociales a favor de los dependientes contemplados en el Artículo 100 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

No constituyen ganancias integrantes de la base de cálculo —entre otros— los pagos por los siguientes conceptos:

a) Asignaciones familiares.

b) Intereses por préstamos al empleador.

c) Indemnizaciones percibidas por causa de muerte o incapacidad producida por accidente o enfermedad.

d) Indemnizaciones por antigüedad que hubieren correspondido legalmente en caso de despido.

e) Indemnizaciones que correspondan en virtud de acogimientos a regímenes de retiro voluntario, en la medida que no superen los montos que en concepto de indemnización por antigüedad, en caso de despido, establecen las disposiciones legales respectivas.

f) Pagos por servicios comprendidos en el Artículo 1º de la Ley Nº 19.640.

g) Aquellos que tengan dicho tratamiento conforme a leyes especiales que así lo dispongan (vgr.: Ley Nº 26.176).

De efectuarse pagos en especie, los bienes deberán valuarse teniéndose en cuenta el valor corriente en plaza a la fecha de pago.

B - RETRIBUCIONES NO HABITUALES

El importe bruto de los conceptos abonados que no conforman la remuneración habitual mensual de los beneficiarios (por ejemplo: sueldo anual complementario, plus vacacional, ajustes de haberes de años anteriores respecto de los cuales el beneficiario opte por hacer la imputación al período de la percepción, gratificaciones extraordinarias, etc.), deberá ser imputado por los agentes de retención en forma proporcional al mes de pago y los meses que resten, hasta concluir el año fiscal en curso.

Lo dispuesto en el párrafo anterior podrá ser aplicado opcionalmente por el agente de retención, cuando el importe de los conceptos no habituales sea inferior al VEINTE POR CIENTO (20%) de la remuneración bruta habitual del beneficiario, correspondiente al mes de pago.

En el supuesto en que en uno o más períodos mensuales no se le efectuaren pagos al beneficiario, los importes diferidos aludidos en el primer párrafo, que correspondía computar en la liquidación del impuesto de dichos meses, se acumularán a los correspondientes al mes siguiente —dentro del año fiscal— en el que se efectúe el pago de remuneraciones al beneficiario. En su caso, de no haber pagos en el resto del año fiscal, los importes diferidos no imputados deberán considerarse en la liquidación anual a que se refiere el Artículo 14.

Lo dispuesto precedentemente, no será de aplicación:

a) Cuando el pago de las remuneraciones no habituales se efectuara en un mes en el que correspondiera realizar la liquidación final que prevé el Artículo 14, inciso b) —por concluir la relación laboral—, en cuyo caso en tal mes se deberá, asimismo, imputar las sumas que hubieran sido diferidas en meses anteriores.

b) Respecto de los conceptos que, aun siendo variables y pagados en lapsos irregulares —por la característica de la actividad desarrollada por el beneficiario—, constituyen la contraprestación por su trabajo (por ejemplo: comisiones por ventas, honorarios, etc.).

c) Cuando en el período mensual en que se abona la remuneración no habitual se prevea que, en los meses que resten hasta concluir el año fiscal en curso, habrá imposibilidad de practicar el total de las retenciones que correspondan al período fiscal, en virtud de:

1. La magnitud del importe de las remuneraciones habituales resultante de la consideración de cláusulas contractuales o de convenios de trabajo, o de otros hechos evaluables al momento del pago, y/o

2. la limitación que con relación a los referidos meses y a los fines de practicar las retenciones del impuesto a las ganancias, significa el tope que establece la Resolución Nº 436 (MTESS) del 25 de junio de 2004, o la que la sustituya o modifique en el futuro.

ANEXO III RESOLUCION GENERAL Nº 2437

DEDUCCIONES

a) Aportes para fondos de jubilaciones, retiros, pensiones o subsidios, siempre que se destinen a la Administración Nacional de la Seguridad Social o a cajas provinciales o municipales —incluidas las Cajas de Previsión para Profesionales—, o estuvieren comprendidos en el Sistema Integrado Previsional Argentino (incluso los efectuados por los beneficiarios que reingresen o continúen en actividad —Artículo 34 de la Ley N° 24.241 y sus modificaciones—). (Inciso sustituido por art. 1° inciso e) de la Resolución General N° 3839/2016 de la AFIP B.O. 23/03/2016. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive)

b) Descuentos con destino a obras sociales correspondientes al beneficiario y a las personas que revistan para el mismo el carácter de cargas de familia, de acuerdo con lo dispuesto por el Artículo 23, inciso b) de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones; y cuotas sindicales correspondientes a las cotizaciones ordinarias y extraordinarias de los afiliados y a las contribuciones de solidaridad pactadas en los términos de la ley de convenciones colectivas, conforme a lo establecido en el Artículo 37 de la Ley Nº 23.551, sus modificaciones, y sus normas reglamentarias y complementarias.

c) Importes que se destinen a cuotas o abonos a instituciones que presten cobertura médico asistencial, correspondientes al beneficiario y a las personas que revistan para el mismo el carácter de cargas de familia, de acuerdo con lo dispuesto por el Artículo 23, inciso b) de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

El importe a deducir por dichos conceptos no podrá superar el CINCO POR CIENTO (5%) de la ganancia neta del ejercicio acumulada hasta el mes que se liquida, determinada antes de su cómputo y el de los conceptos indicados en la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, en su Artículo 81, incisos c) y h), así como de los quebrantos de años anteriores y, cuando corresponda, de las sumas a que se refiere el Artículo 23 de dicha ley.

d) Primas de seguros para el caso de muerte.

e) Gastos de sepelio del contribuyente o de personas a su cargo.

f) Para el caso de corredores y viajantes de comercio: los gastos estimativos de movilidad, viáticos y representación, amortización impositiva del rodado y, en su caso, los intereses por deudas relativas a la adquisición del mismo, de acuerdo con las disposiciones de la Resolución General Nº 2169 (DGI) y sus modificaciones, y los valores fijados por la Resolución General Nº 3503 (DGI).

g) Donaciones a los fiscos nacional, provinciales y municipales y a las instituciones comprendidas en el Artículo 20, incisos e) y f), de la ley del gravamen, en las condiciones dispuestas por el Artículo 81 inciso c) de la misma, hasta el límite del CINCO POR CIENTO (5%) de la ganancia neta del ejercicio, acumulada hasta el mes que se liquida, que resulte antes de deducir el importe de las respectivas donaciones, el de los conceptos previstos en los incisos g) y h) del mismo artículo, el de los quebrantos de años anteriores, y cuando corresponda, las sumas a que se refiere el Artículo 23 de la ley del gravamen.

h) (Inciso derogado por art. 1º punto 2 de la Resolución General Nº 3055/2011 de la AFIP B.O. 03/03/2011. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive)

i) Importes que correspondan a descuentos obligatorios establecidos por ley nacional, provincial o municipal.

j) Honorarios correspondientes a los servicios de asistencia sanitaria, médica y paramédica por:

1. Hospitalización en clínicas, sanatorios y establecimientos similares.

2. Prestaciones accesorias de la hospitalización.

3. Servicios prestados por los médicos en todas sus especialidades.

4. Servicios prestados por los bioquímicos, odontólogos, kinesiólogos, fonoaudiólogos, psicólogos, etc.

5. Servicios prestados por los técnicos auxiliares de la medicina.

6. Todos los demás servicios relacionados con la asistencia, incluyendo el transporte de heridos y enfermos en ambulancias o vehículos especiales.

La deducción procederá siempre que la prestación haya sido efectivamente facturada por el prestador del servicio y hasta un máximo del CUARENTA POR CIENTO (40%) del total facturado.

El importe total de las deducciones admitidas por estos conceptos no podrá superar el CINCO POR CIENTO (5%) de la ganancia neta del ejercicio determinada antes de su cómputo y el de los conceptos indicados en la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, en su Artículo 81, inciso c) y segundo párrafo del inciso g), así como de los quebrantos de años anteriores y, cuando corresponda, de las sumas a que se refiere el Artículo 23 de dicha ley.

k) Intereses correspondientes a créditos hipotecarios que les hubieran sido otorgados por la compra o construcción de inmuebles destinados a la casa habitación, hasta el importe establecido en el Artículo 81, inciso a), tercer párrafo, de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

l) Aportes al capital social o al fondo de riesgo efectuados por los socios protectores de sociedades de garantía recíproca previstos en el Artículo 79 de la Ley Nº 24.467 y sus modificatorias.

m) Importes abonados a los trabajadores domésticos en concepto de contraprestación por sus servicios y los pagados para cancelar las contribuciones patronales indicadas en el Artículo 3º del Régimen Especial de Seguridad Social para Empleados del Servicio Doméstico, aprobado por el Artículo 21 de la Ley Nº 25.239.

n) Aportes efectuados a Cajas Complementarias de Previsión, Fondos Compensadores de Previsión o similares, creados por leyes nacionales, provinciales o municipales, Convenciones Colectivas de Trabajo o Convenios de Corresponsabilidad Gremial y todo otro aporte destinado a la obtención de un beneficio que guarde identidad con una prestación de índole previsional que tenga carácter obligatorio para el beneficiario de las rentas. (Inciso incorporado por art. 1° inciso f) de la Resolución General N° 3839/2016 de la AFIP B.O. 23/03/2016. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive)

El importe máximo a deducir por los conceptos

señalados no podrá superar la suma correspondiente a la ganancia no

imponible definida en el inciso a) del Artículo 23 de la Ley de

Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

Sin perjuicio de los importes de los conceptos indicados precedentemente, deberán considerarse los que correspondan a los beneficios de carácter tributario que otorgan los diversos regímenes de promoción, que inciden sobre las retenciones a practicar, con el alcance y en las condiciones establecidas en las respectivas disposiciones normativas.

Los importes deducibles correspondientes a aquellos conceptos abonados que no conforman la remuneración habitual de los beneficiarios y que se hubieran diferido en los términos del Apartado B del Anexo II, deberán ser computados de acuerdo a las ganancias brutas imputables a cada mes, considerando la proporción que corresponda.

Tratándose de las donaciones previstas en el Artículo 81, inciso c), de la Ley del Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, los excedentes del límite del CINCO POR CIENTO (5%) de la ganancia neta que pudieran producirse en la liquidación de un mes calendario, podrán ser computados en las liquidaciones de los meses siguientes dentro del mismo período fiscal.

Las deducciones que trata el inciso j) sólo procederán en la liquidación anual o final, en su caso, que dispone el Artículo 14.

ANEXO IV - RESOLUCION GENERAL Nº 2437

(Nota Infoleg: para conocer las nuevas Deducciones y Escalas de los Artículos 23 y 90 respectivamente de la Ley del Impuesto a las Ganancias, texto ordenado en 1997 ingrese al enlace "esta norma es complementada o modificada por x norma(s).")

(Anexo sustituido por art. 1° pto. 5 de la Resolución General N° 2529/2008 de la AFIP B.O. 8/1/2009. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive, y surtirán efecto a partir del período fiscal 2009, inclusive.)

(TEXTO SEGUN RESOLUCION GENERAL Nº 2529)

DETERMINACION DEL IMPORTE DE LA RETENCION

A - IMPORTE DE LAS DEDUCCIONES ACUMULADAS CORRESPONDIENTES A CADA MES

B - ESCALA DEL ARTICULO 90 DE LA LEY DE IMPUESTO A LAS GANANCIAS, TEXTO ORDENADO EN 1997 Y SUS MODIFICACIONES

ANEXO V - RESOLUCION GENERAL Nº 2437

REGIMEN SIMPLIFICADO GANANCIAS PERSONAS FISICAS

A - CARACTERISTICAS Y FUNCIONES

La opción de utilización del servicio denominado "REGIMEN SIMPLIFICADO GANANCIAS PERSONAS FISICAS" podrá ser ejercida por aquellos sujetos que hayan obtenido, en el curso del período fiscal que se declara:

1. Exclusivamente ganancias comprendidas en los incisos a), b), c) —excepto las correspondientes a los consejeros de las sociedades cooperativas— y e) del Artículo 79 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, o

2. ganancias comprendidas en los incisos a), b), c) —excepto las correspondientes a los consejeros de las sociedades cooperativas— y e) del Artículo 79 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, y otras rentas por las cuales el beneficiario haya adherido al Régimen Simplificado para Pequeños Contribuyentes (RS), o resulten exentas, no alcanzadas o no computables en el impuesto a las ganancias.

Dicha opción no procederá cuando se trate de sujetos que sean titulares de bienes y/o deudas en el exterior, o de socios protectores de Sociedades de Garantía Recíproca —creadas por la Ley Nº 24.467 y sus modificatorias— que respecto del período fiscal de que se trate, hubieran computado la deducción a que se refiere el inciso 1) del Anexo III de la presente. (Párrafo sustituido por art. 1º punto 3 de la Resolución General Nº 3055/2011 de la AFIP B.O. 03/03/2011. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive)

La generación de la declaración jurada se efectuará en forma automática mediante un proceso computarizado que comprende desde el ingreso de datos hasta la presentación de la declaración jurada y generación del correspondiente formulario de declaración jurada.

La veracidad de los datos que se ingresen será responsabilidad del beneficiario de las ganancias.

El mencionado servicio informático estará disponible en el sitio "web" institucional (http:// www.afip.gov.ar) a partir del 30 de abril de 2008, inclusive.

B - ASPECTOS TECNICOS PARA SU USO

I. Descripción general del sistema

A través del servicio informático, el usuario puede:

1. Liquidar el impuesto.

2. Confeccionar una declaración jurada anual en su secuencia original y rectificativas.

3. Generar la declaración jurada en papel.

4. Presentar —en el mismo acto— la declaración jurada ante esta Administración Federal, luego de lo cual se recibirá la notificación del resultado de dicha presentación.

5. Consultar el ticket de presentación, cuando ésta haya sido aceptada.

II. Requerimiento de hardware y software

1. PC con conexión a "Internet".

2. Instalación previa de un navegador "Internet Explorer" o "NetScape".

III. Metodología general para la confección de la declaración jurada

La confección del formulario de declaración jurada Nº 711 (Nuevo Modelo) se efectúa cubriendo cada uno de los campos identificados en las respectivas pantallas.

Se deberán considerar las instrucciones que el sistema brinda en la "Ayuda", a la que se accede desde la pantalla de presentación.

ANEXO VI - RESOLUCION GENERAL Nº 2437

DISEÑO DE REGISTRO

GUIA TEMATICA

|

A. Conceptos sujetos a retención. |

Art. 1º |

|

B. Sujetos obligados a practicar la retención. |

|

|

- Quienes se encuentran obligados a actuar como agentes de retención. |

Art. 2º |

|

- Beneficiarios que obtengan ganancias de varias personas. Determinación del agente de retención. |

Art. 3º |

|

C. Sujetos pasibles de retención. |

Art. 4º |

|

D. Momento en que corresponde practicar la retención. |

Art. 5º |

|

E. Concepto de pago. |

Art. 6º |

|

F. Determinación del importe a retener. |

Art. 7º |

|

G. Acrecentamiento. |

Art. 8º |

|

H. Ajustes retroactivos. Opción de imputación. |

Art. 9º |

|

I. Pagos por vía judicial. |

Art. 10 |

|

J. Obligaciones de los beneficiarios de las rentas. |

Art. 11 |

|

K. Declaración jurada patrimonial de determinados beneficiarios. |

Art. 12 |

|

L. Obligaciones de los agentes de retención. |

|

|

- Documentación respaldatoria. Su conservación. |

Art. 13 |

|

- Liquidación anual. Excepciones. Retención o devolución de importes retenidos en exceso. Baja o retiro del beneficiario. Liquidación final. Extinción de la relación laboral. Pago en cuotas. |

Art. 14 |

|

- Liquidación anual o final. Liquidación de Impuesto a las Ganancias - 4ta. Categoría Relación de Dependencia. Plazos de entrega. |

Art. 15 |

|

- Agentes de retención. Obligación de informar los beneficiarios a quienes no se les practicó la retención total. |

Art. 16 |

|

LL. Ingreso e información de las retenciones. |

Art. 17 |

|

M. Responsabilidades y sanciones. |

Art. 18 |

|

N. Honorarios por servicios de asistencia sanitaria, médica y paramédica. Reintegros parciales. Obligación de la entidad reintegrante. |

Art. 19 |

|

Ñ. Disposiciones varias. |

|

|

- Beneficiarios comprendidos en regímenes de franquicias impositivas o que hubieran realizado donaciones. Requisitos. |

Art. 20 |

|

- Entrega de notas y formularios por duplicado. Acuse de recibo. |

Art. 21 |

|

- Retenciones en exceso. Solicitud de autorización de no retención. Resolución General Nº 830, sus modificatorias y complementarias. Su aplicación. |

Art. 22 |

|

- Aprobación de Anexos. |

Art. 23 |

|

- Citas a la Resolución General Nº 1261, sus modificatorias y complementarias. Su tratamiento. |

Art. 24 |

|

- Vigencia. |

Art. 25 |

|

- Cita a normas derogadas. Efectos. |

Art. 26 |

|

- De forma. |

Art. 27 |

|

|

|

|

|

ANEXOS |

|

I - NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES |

|

|

II - DETERMINACION DE LA GANANCIA BRUTA |

|

|

- GANANCIA BRUTA |

A |

|

- RETRIBUCIONES NO HABITUALES |

B |

|

III – DEDUCCIONES |

|

|

IV - DETERMINACION DEL IMPORTE DE LA RETENCION |

|

|

- IMPORTE DE LAS DEDUCCIONES ACUMULADAS CORRESPONDIENTES A CADA MES |

A |

|

- PORCENTAJE DE DISMINUCION DE LAS DEDUCCIONES DEL ARTICULO 23 DE LA LEY DE IMPUESTO A LAS GANANCIAS, TEXTO ORDENADO EN 1997 Y SUS MODIFICACIONES (ARTICULO INCORPORADO A CONTINUACION DEL REFERIDO ARTICULO 23). TRAMOS DE ESCALA. IMPORTES ACUMULADOS PARA CADA MES |

B |

|

- ESCALA DEL ARTICULO 90 DE LA LEY DE IMPUESTO A LAS GANANCIAS, TEXTO ORDENADO EN 1997 Y SUS MODIFICACIONES |

C |

|

V - REGIMEN SIMPLIFICADO GANANCIAS PERSONAS FISICAS |

|

|

- CARACTERISTICAS Y FUNCIONES |

A |

|

- ASPECTOS TECNICOS PARA SU USO |

B |

|

VI - DISEÑO DE REGISTRO |

|

| REMUNERACIONES | |

| Remuneración Bruta | $ |

| Remuneración No Alcanzada | $ |

| Remuneración Exenta | $ |

| Remuneración Otros Empleos | $ |

| REMUNERACIÓN COMPUTABLE | $ |

| DEDUCCIONES | |

| Aportes a fondos de jubilaciones, retiros, pensiones o subsidios que se destinen a cajas nacionales, provinciales o municipales. | $ |

| Aportes Obra Social | $ |

| Cuota sindical | $ |

| Aportes Jubilatorios Otros Empleos | $ |

| Aportes Obra Social otros empleos | $ |

| Cuota sindical otros empleos | $ |

| Cuotas médico asistenciales | $ |

| Primas de Seguro para el caso de muerte | $ |

| Gastos de Sepelio | $ |

| Gastos estimativos para corredores y viajantes de comercio | $ |

| Donaciones a fiscos nacional, provinciales y municipales, y a instituciones comprendidas en el art. 20, inc. e) y f) de la ley | $ |

| Descuentos obligatorios establecidos por ley nacional, provincial o municipal | $ |

| Honorarios por servicios de asistencia sanitaria, médica y paramédica | $ |

| Intereses Créditos Hipotecarios | $ |

| Aportes

al capital social o al fondo de riesgo de socios protectores de

Sociedades de Garantía Recíproca |

$ |

| Empleados

del servicio domestico (Ley 26.063, art. 16) |

$ |

| Aportes

a Cajas Complementarias de Previsión, Fondos Compensadores de Previsión

o similares |

$ |

| TOTAL

DEDUCCIONES |

$ |

| DEDUCCIONES

ART. 23 |

|

| Ganancia

no Imponible |

$ |

| Deducción

Especial |

$ |

| Cargas

de Familia |

$ |

| Cónyuge |

$ |

| Hijos |

$ |

| Otras

Cargas |

$ |

| TOTAL |

$ |

| REMUNERACIÓN

SUJETA A IMPUESTO |

$ |

| Impuesto

Determinado |

$ |

| Impuesto

Retenido |

$ |

| Pagos

a Cuenta |

$ |

| Saldo |

$ |