Secretaría de Hacienda

ADMINISTRACION PUBLICA NACIONAL

Resolución 200/2013

“Criterios para el Registro de las

Etapas del Compromiso y Devengado de los Gastos, de acuerdo con la

clasificación por Objeto del Gasto del Manual de Clasificaciones

Presupuestarias para el Sector Público Nacional”. Aprobación.

Bs. As., 15/7/2013

VISTO el Expediente Nº S01:0471605/2011 del Registro del MINISTERIO DE

ECONOMIA Y FINANZAS PUBLICAS, la Ley de Administración Financiera y de

los Sistemas de Control del Sector Público Nacional Nº 24.156 y sus

modificaciones y el Decreto Nº 1.344 de fecha 4 de octubre de 2007,

reglamentario de la ley antes mencionada, y

CONSIDERANDO:

Que el Decreto Nº 1.344 de fecha 4 de octubre de 2007 reordenó los

distintos decretos, decisiones administrativas y resoluciones que

conformaban la reglamentación de la Ley de Administración Financiera y

de los Sistemas de Control del Sector Público Nacional Nº 24.156.

Que por el Artículo 31 del Anexo al Decreto Nº 1.344/07 se establecen

las principales características de las etapas de ejecución

presupuestaria del gasto, compromiso, devengado y pagado.

Que asimismo el Artículo 35 de dicho Anexo establece las competencias

de los funcionarios del PODER EJECUTIVO NACIONAL en materia de

autorización y aprobación de gastos y ordenación de pagos.

Que la Resolución Nº 358 de fecha 30 de diciembre de 1992 de la

SECRETARIA DE HACIENDA del ex MINISTERIO DE ECONOMIA Y OBRAS Y

SERVICIOS PUBLICOS y sus modificatorias, dictada en función de la

reglamentación inicial de la Ley de Administración Financiera y de los

Sistemas de Control del Sector Público Nacional Nº 24.156, estableció

los criterios para el registro de las etapas del compromiso y devengado

de los gastos, de acuerdo con la clasificación por Objeto del Gasto del

Manual de Clasificaciones Presupuestarias para el Sector Público

Nacional como así también los requisitos para las autorizaciones y

aprobaciones de gastos y órdenes de pagos.

Que a fin de proceder a un reordenamiento de las normas complementarias

del Decreto Nº 1.344/07 antes citado, resulta necesario el dictado de

un acto administrativo que contemple la actualización de los criterios

de registro mencionados en el considerando anterior.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE

ECONOMIA Y FINANZAS PUBLICAS ha tomado la intervención que le compete.

Que la presente medida se dicta en función de las atribuciones del

Artículo 31 del Anexo al Decreto Nº 1.344 de fecha 4 de octubre de 2007.

Por ello,

EL SECRETARIO DE HACIENDA

RESUELVE:

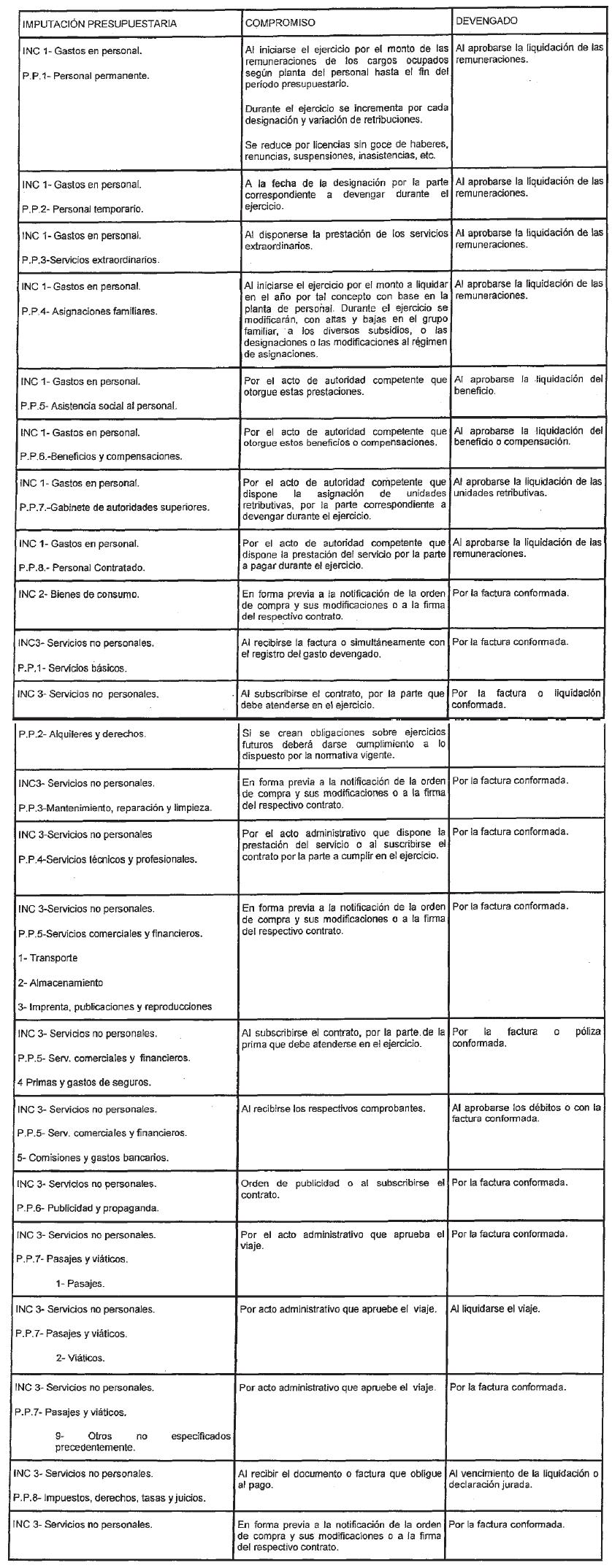

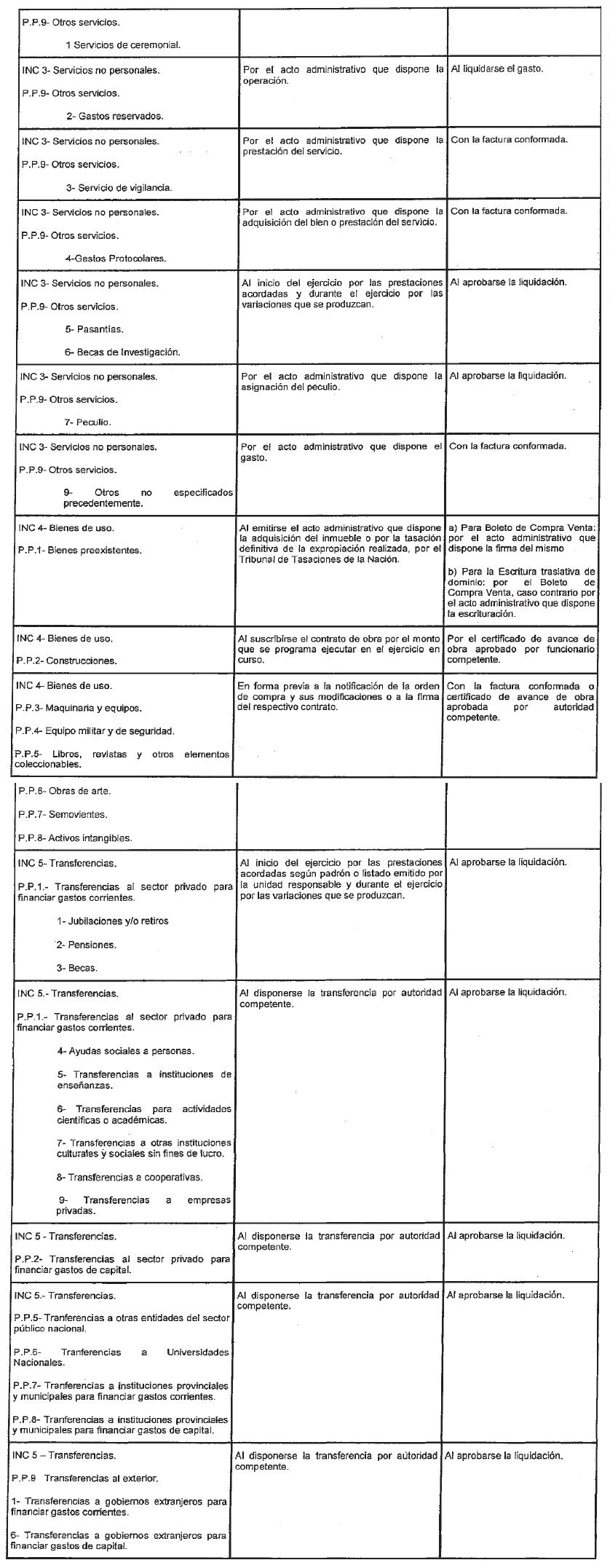

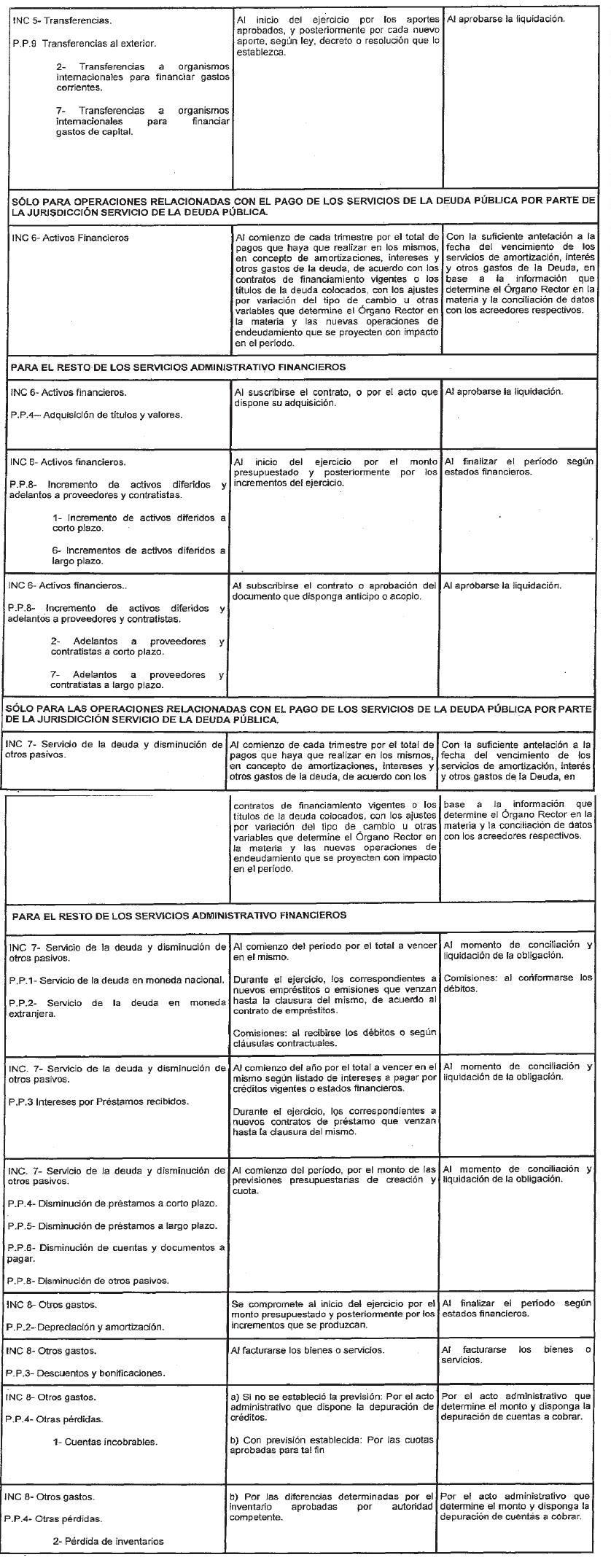

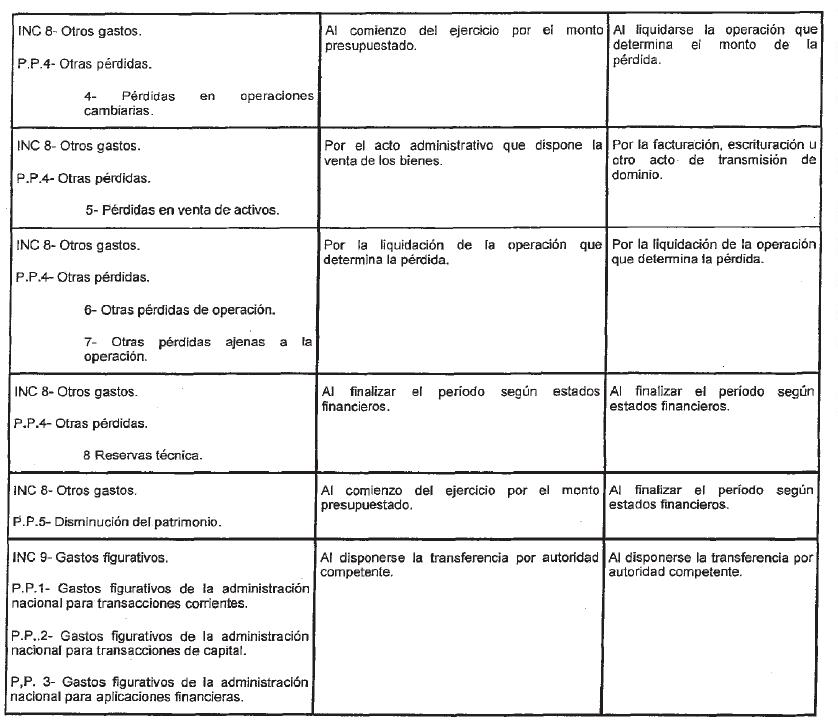

Artículo 1° — Apruébanse los

“Criterios para el Registro de las Etapas del Compromiso y Devengado de

los Gastos, de acuerdo con la clasificación por Objeto del Gasto del

Manual de Clasificaciones Presupuestarias para el Sector Público

Nacional” que se adjuntan como Anexo de la presente resolución.

Art. 2° — Establécese que los

Servicios Administrativo Financieros que utilicen el SIDIF LOCAL

UNIFICADO (SLU) continuarán registrando el momento del compromiso con

el acto administrativo por el cual se aprueba la adjudicación, en las

operaciones que se tramitan a través del módulo de compras.

Art. 3° — A los efectos de

evitar costos operativos innecesarios y mejorar la eficiencia en el uso

de los recursos, los Servicios Administrativo Financieros que se

incorporen al módulo de gastos del Sistema Integrado de Información

Financiera Internet (e-SIDIF), podrán optar por operar un régimen de

reservas internas previo a la formalización de la etapa del gasto del

compromiso.

Art. 4° — Los responsables de

los Servicios Administrativo Financieros deberán adoptar los recaudos

necesarios a fin de que las liquidaciones de los gastos sean efectuadas

con una antelación suficiente que permita su pago en tiempo y forma.

Art. 5° — Facúltase a los

Organos Rectores de la SECRETARIA DE HACIENDA del MINISTERIO DE

ECONOMIA Y FINANZAS PUBLICAS a emitir normas interpretativas y

aclaratorias en el marco de su específica competencia.

Art. 6° — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Juan C. Pezoa.

ANEXO

Criterios para el Registro de las Etapas del Compromiso y Devengado de

los Gastos, de acuerdo con la clasificación por Objeto del Gasto del

Manual de Clasificaciones Presupuestarias para el Sector Público

Nacional