CAPITULO III

NORMAS RELATIVAS A LA FORMA DE PRESENTACIÓN Y CRITERIOS DE VALUACIÓN DE LOS ESTADOS FINANCIEROS

ENTIDADES QUE PRESENTAN SUS ESTADOS

FINANCIEROS DE ACUERDO CON LA RESOLUCIÓN TÉCNICA Nº 26 (MODIFICADA POR

LA RESOLUCIÓN TÉCNICA Nº 29) DE LA FACPCE (QUE ADOPTA LAS NORMAS

INTERNACIONALES DE INFORMACIÓN FINANCIERA).

ARTICULO 1°.- Las entidades emisoras de acciones y/u obligaciones

negociables presentarán sus estados financieros aplicando la Resolución

Técnica Nº 26 de la FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE

CIENCIAS ECONÓMICAS, que dispone la adopción de las Normas

Internacionales de Información Financiera (NIIF) emitidas por el

Consejo de Normas Internacionales de Contabilidad (IASB), y sus

modificatorias.

Quedan excluidas de la obligación establecida en el párrafo anterior

las emisoras registradas como pequeñas y medianas empresas, según lo

dispuesto por la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y

DESARROLLO REGIONAL (SEPYME) o de acuerdo a la definición amplia de

PYMES establecida en estas Normas, que coticen sus acciones y/u

obligaciones negociables bajo el régimen simplificado.

Asimismo, las sociedades incluidas en este artículo deberán presentar

como información complementaria los modelos de anexos detallados en los

Puntos 6.a) y 7.a) del articulo 3° de este Capitulo, que se encuentran

previstos en el Anexo I.

ENTIDADES QUE NO PRESENTAN SUS ESTADOS FINANCIEROS DE ACUERDO CON LA RESOLUCIÓN TÉCNICA Nº 26 DE LA FACPCE.

ARTICULO 2°.- Para las entidades emisoras no incluidas en el apartado

anterior serán de aplicación las Resoluciones Técnicas Nros. 6, 8, 9,

11, 14, 16, 17,18, 21, 22, 23, 24, 25, 26, 27, 28, 30 y 31, y las

Interpretaciones 1, 2, 3, y 4 de la FEDERACION ARGENTINA DE CONSEJOS

PROFESIONALES DE CIENCIAS ECONÓMICAS, con las modificaciones que a

continuación se establecen, y siguiendo los modelos del Anexo I.

a) Normas contenidas en la Sección 4.2.7. (Tratamientos de costos

financieros provenientes del capital ajeno) de la Resolución Técnica Nº

17: No se admite la opción establecida en la Sección 4.2.7.1. En

consecuencia, la activación de costos financieros provenientes del

empleo de capital ajeno, prevista en la Sección 4.2.7.2. de la segunda

parte de la Resolución Técnica Nº 17, será obligatoria cuando se

cumplan las condiciones establecidas en esa misma Sección. En ningún

caso se podrá activar intereses que excedan las tasas normales de

mercado pactadas para operaciones de similares características.

b) Los resultados financieros y por tenencia se presentarán en el

cuerpo del Estado de Resultados, detallando los generados por activos y

los generados por pasivos, y dentro de esos dos grupos se detallarán

los originados por intereses, diferencias de cambio y otros resultados

por tenencia. Un mayor detalle deberá ser suministrado en información

complementaria.

ASPECTOS PARTICULARES

ARTICULO 3°.- Los apartados 1 a 14 siguientes se aplican (salvo

indicación específica diferente) tanto a las entidades identificadas en

el artículo 1° como a las identificadas en el artículo 2° de este

Capitulo.

1. Ajuste por inflación.

Las entidades sujetas a la fiscalización de la Comisión no podrán

aplicar el método de reexpresión de estados financieros en moneda

homogénea.

2. Disposiciones generales relativas a la responsabilidad del

Directorio en la aprobación de estados financieros en los que se hayan

utilizado valores razonables para la medición primaria de partidas

integrantes del activo o del pasivo

a) La aprobación por el Directorio de una emisora, de estados

financieros que incluyan activos y pasivos medidos a su valor razonable

como criterio primario de medición según lo establecido en las NIIF

para el caso de una entidad identificada en el articulo 1° o de las

normas contables profesionales vigentes para el caso de una entidad

identificada en el artículo 2°, implica la existencia de:

i. Apropiada documentación de respaldo de dicha medición.

ii. Existencia de una política contable escrita y aprobada por el mismo

órgano de administración, que describa el método o la técnica de

valuación adoptada, ya sea en los casos en que la norma indique la

utilización de “valor razonable”, para caracterizar la forma de

estimarlo para una partida en particular, o cuando enuncie alternativas

de medición para justificar y describir la forma de aplicación de la

que se haya seleccionado.

iii. Aplicación de mecanismos de monitoreo y confirmación a nivel

gerencial de que dicha política contable haya sido aplicada en la

preparación de los estados financieros.

b) Lo dispuesto en el apartado a) anterior será también de aplicación

en los casos en que la emisora haya optado por la utilización del

modelo de revaluación (aplicable a las entidades identificadas en el

artículo 1°, para la medición de elementos de propiedades, planta y

equipo y activos intangibles, y a las entidades identificadas en el

artículo 2° para la medición de bienes de uso excepto activos

biológicos), en función de lo que establece el apartado 3 siguiente.

En consecuencia, la aprobación de estados financieros correspondientes

al primer trimestre en que se haya aplicado por primera vez el modelo

de revaluación a un activo o clase de activos implicará que el

Directorio –como política de control rutinario- habrá confirmado que el

área responsable de la preparación de tales estados financieros haya

efectuado una comparación del valor medido en base al modelo de

revaluación con su valor recuperable, cuando en virtud de las NIIF o de

las normas contables profesionales dicha comparación sea exigida y, en

su caso, se hayan contabilizado sus efectos de la manera establecida en

las NIIF o en las normas contables profesionales. Cuando, teniendo en

cuenta los lineamientos de las NIIF o de las normas contables

profesionales para la identificación de indicios de deterioro o de

reversión de una pérdida por deterioro previamente contabilizada y

otros elementos considerados a tal fin por el área responsable, ésta

hubiera considerado innecesario realizar dicha comparación por no haber

identificado tales indicios, deberá presentar al Directorio un informe

que contemple un análisis exhaustivo y fundamentado de los elementos

considerados que respalde su conclusión. Dicho informe deberá ser

tratado y aprobado por el Directorio de la sociedad previamente a la

aprobación de los estados financieros. Igual confirmación implicará la

aprobación al cierre de cada ejercicio posterior de los estados

financieros de la emisora.

Asimismo, al cierre de cada ejercicio, la aprobación por el Directorio

de los estados financieros implicará también que se ha documentado

debidamente la circunstancia de no haber ocurrido variaciones

significativas en los valores razonables de los bienes medidos en base

al modelo de revaluación, o de la existencia de tales cambios y por lo

tanto acerca de la necesidad de contabilizar una nueva revaluación.

c) En la aplicación de los criterios de medición a que se refiere el

apartado anterior, la documentación de respaldo deberá reunir

condiciones tales que no originen una limitación en el alcance de la

tarea que deba ser explicitada por la Comisión Fiscalizadora o el

Consejo de Vigilancia en sus informes sobre los estados financieros o

por el auditor externo en su informe de auditoría sobre tales estados.

3. Disposiciones particulares relativas a la responsabilidad del

Directorio en la aprobación de estados financieros en los que se haya

aplicado el modelo de revaluación para la medición de elementos de

propiedades, planta y equipo y en aquellos en que se haya determinado

el valor razonable de las propiedades de inversión.

Disposición aplicable a las entidades identificadas en los artículos 1° y 2°:

La aprobación por el Directorio de una emisora, de estados financieros

que incluyan elementos de propiedades, planta y equipo medidos en base

al modelo de revaluación según la alternativa establecida en las NIIF o

en las normas contables profesionales, implica la aplicación del

siguiente orden para la selección del método o la técnica de medición:

a) Bienes para los que existe un mercado activo en su condición actual:

valor de mercado (debidamente documentado) por la venta en dicho

mercado de los bienes motivo de la revaluación.

b) Bienes para los que no existe un mercado activo en su condición

actual, pero existe dicho mercado activo para bienes nuevos (sin uso)

equivalentes en capacidad de servicio a los que son motivo de la

revaluación: valor de mercado (debidamente documentado) por la venta en

dicho mercado de los bienes nuevos equivalentes en capacidad de

servicio, neto de las depreciaciones acumuladas que corresponda

calcular para convertir el valor de los bienes nuevos a un valor

equivalente al de los bienes usados motivo de la revaluación, a la

fecha en que dicha revaluación se practica. Deberá considerarse el

valor de mercado de cada bien tal como lo utiliza la entidad, aunque

pueda dividírselo en partes componentes susceptibles de venderse

separadamente, como punto de partida para determinar los valores

residuales equivalentes. Para el cálculo de las depreciaciones

acumuladas se deberá considerar la incidencia de todos los factores que

contribuyen a su mejor determinación, entre ellos, desgaste, deterioro

físico, desgaste funcional, obsolescencia o deterioro tecnológico.

c) Bienes para los que no exista un mercado activo en las formas

previstas en los apartados a) y b) anteriores, que incluyen bienes de

características particulares o que normalmente podrían ser vendidos

como parte de una unidad de negocios en funcionamiento y no en forma

individual (por ejemplo, una línea de producción) u otro tipo de bienes:

(i) valor estimado a partir de la utilización de técnicas de medición

que, con base en importes futuros (por ejemplo flujos de efectivo o

ingresos), arriban a valores del presente o descontados; o

(ii) valor estimado a partir de un costo de reposición, pero computando

las depreciaciones que correspondan según la vida útil ya consumida de

los bienes.

La determinación de clases de activos para las que una emisora resuelva

utilizar el modelo de revaluación, cuando posea participaciones en

otras sociedades que le otorguen control o control conjunto, se

efectuará al nivel de los estados financieros consolidados (por

consolidación total o consolidación proporcional), involucrando por

ende los mismos tipos de activos de todas esas sociedades cuyos

patrimonios están incluidos en tales estados financieros consolidados.

Para la aplicación del modelo del valor razonable a propiedades de

inversión, dicho valor razonable se determinará a partir de la

evidencia basada en el mercado, computando el precio al que la

propiedad podría ser intercambiada, entre partes interesadas y

debidamente informadas, en una transacción realizada en condiciones de

independencia mutua. El valor razonable de una propiedad de inversión

debe reflejar, entre otras cosas, el ingreso por rentas que se podría

obtener de arrendamientos en las condiciones actuales, así como los

supuestos razonables y defendibles que representen la visión del

mercado que partes experimentadas e interesadas pudieran asumir acerca

del ingreso que, por arrendamientos futuros, se pudiera conseguir a la

luz de las condiciones actuales del mercado. También debe reflejar, de

forma similar, cualquier flujo de salida de efectivo que pudiera

esperarse con relación a la propiedad.

No se podrá optar por la utilización del modelo de revaluación para

activos o clases de activos dentro de propiedades, planta y equipo, o

del modelo de valor razonable para propiedades de inversión, cuando la

contribución de tales bienes a los futuros flujos de efectivo sea

incierta. La existencia de una incertidumbre acerca de la

recuperabilidad del mayor valor que sería incorporado a los referidos

activos, en el caso de procederse a su revaluación o a su medición al

valor razonable, tornará inaceptable la adopción del modelo de

revaluación o de valor razonable según correspondiera. Si en un

ejercicio posterior a la adopción del modelo de revaluación o de valor

razonable según correspondiera por el tipo de activos, se manifestara

una incertidumbre con relación a la recuperabilidad del valor de ese

activo o clase de activos revaluados, no se podrá contabilizar una

nueva revaluación o determinación de valor razonable, según el tipo de

activos, que incremente sus valores.

Para la realización de revaluaciones para propiedades, planta y equipo

y la determinación de valores razonables para propiedades de inversión,

se deberá contar obligatoriamente con la participación de expertos

valuadores independientes contratados externamente. Estos expertos

valuadores actuarán como asesores del Directorio, quien asume la

responsabilidad final de la medición. El Directorio es a su vez

responsable por la presentación de la documentación de respaldo y

metodología seguida para la medición preparada por el experto valuador

a su Comité de Auditoría, si este órgano existiera y en caso de que lo

requiera, a la Comisión Fiscalizadora y a los auditores externos con

vistas a la emisión de sus respectivos informes sobre los estados

financieros de la entidad.

4. Tratamiento contable de las acciones preferidas que obligan al

emisor a su rescate o dan opción de rescate al tenedor en una fecha

fija o determinable.

Las acciones preferidas que, en sus condiciones de emisión, tienen

prevista la obligación para el emisor de proceder a su rescate o que

otorgan a sus tenedores la opción de rescate, en ambos casos a una

fecha fija o determinable, y se concluya que por aplicación de las

normas contables deben clasificarse total o parcialmente como pasivo,

mantienen a todos los fines legales su consideración como capital

social.

Para su presentación, de manera de cumplimentar los pertinentes

requerimientos legales, se utilizará el siguiente criterio: en el

estado de cambios en el patrimonio quedará expresado el valor nominal

neto que surge de computar el valor nominal de la totalidad de las

acciones en circulación, luego de deducido el valor nominal de las

acciones preferidas en circulación que reúnan las características

enunciadas. Este valor nominal neto de las acciones en circulación

podrá exponerse, en forma alternativa, de la siguiente manera:

a) con referencia a una nota al pie del mismo estado que indique el

monto total de valor nominal de acciones en circulación y el monto que

de él se deduce por corresponder a acciones preferidas de las

características indicadas, que por aplicación de las normas contables

están expuestas como pasivo; o

b) con referencia a una nota explicativa a los estados financieros en

la que se detalle cómo se ha determinado dicho valor neto, con la misma

información señalada en a); o

c) presentando ambos importes en el cuerpo del estado.

5. Tratamiento de partidas que se incluyen en el patrimonio neto

originadas en ciertas transacciones realizadas con los propietarios en

las que éstos actúan en su carácter de propietarios y no como terceros.

Además de las transacciones de aportes de capital y de retiros de

capital o de utilidades formalmente instrumentadas, una emisora puede

llevar a cabo ciertas transacciones con sus propietarios que, en

función de la realidad económica subyacente en la operación y por

aplicación de las normas contables, deben asimilarse a aportes de

capital y/o de retiros de capital o utilidades y, por ende, sus efectos

deben ser reconocidos directamente en el patrimonio neto.

El término propietario comprende tanto a los accionistas directos, ya

sea personas físicas o jurídicas, como a los accionistas indirectos que

a través de intermediarios controlen a la emisora. Son características

comunes de estas transacciones, que pueden ser de diversa índole, que

el propietario actúe, en forma directa o indirecta (por ejemplo a

través de sus sociedades controladas) en su carácter de propietario y

no como un tercero. Cuando la emisora recibe la condonación de una

deuda con su propietario o asume una deuda de su controlante o

controlada, estas transacciones en las normas contables, según su

sentido, se asimilan a aportes de capital y a retiros de capital o de

utilidades, respectivamente.

Con relación a este tipo de transacciones se establece lo siguiente:

a) Cuando generen partidas con saldo acreedor, se asimilarán a aportes

o contribuciones de capital, de acuerdo con lo establecido en el

artículo 8° de este Capitulo, y deberán ser expuestas dentro del

Patrimonio Neto en una cuenta separada bajo la denominación

“Contribuciones de capital”.

b) Cuando generen partidas con saldo deudor, se asimilarán a retiros de

capital o de utilidades. Consecuentemente, para que estas transacciones

puedan tener efecto, el Directorio de la emisora deberá proponer una

reducción de capital o una distribución de utilidades, lo que estime

apropiado en función a la estructura de su Patrimonio Neto,

directamente a una asamblea de accionistas con la apropiada descripción

en el orden del día. Por ejemplo, si una sociedad emisora desea

condonar una cuenta por cobrar a su sociedad controlante, según su

posición de resultados no asignados y de capital, el Directorio podrá

proponer a la asamblea de accionistas la aplicación de ganancias no

asignadas a la cancelación de dicha cuenta por cobrar, o la reducción

de su capital, -en cualquiera de las partidas detalladas en el artículo

8° A) con ese mismo fin, y reconocerla contablemente una vez que la

asamblea de accionistas la haya aprobado. En ambos casos, la asamblea

de accionistas deberá contemplar adecuadamente los intereses de los

accionistas minoritarios.

6. Información complementaria

Aplicable a las entidades identificadas en el artículo 2° solamente:

a) En los estados financieros anuales y por períodos intermedios deberá

presentarse, bajo la forma de anexos, la composición o evolución de

algunos rubros. Para ello son de aplicación los modelos de anexos a los

estados financieros que se detallan a continuación:

Anexo A. Bienes de uso

Anexo B. Activos intangibles

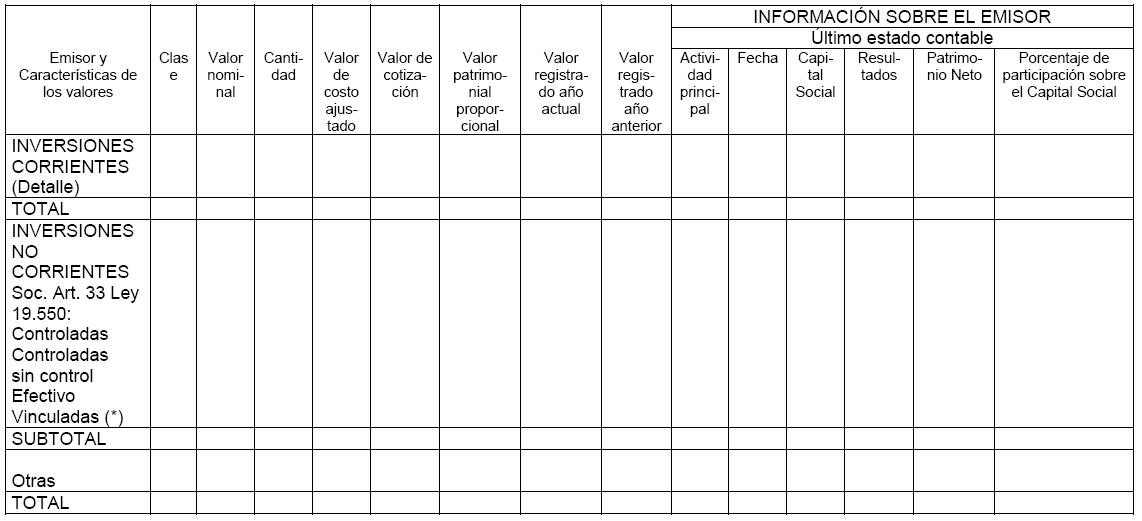

Anexo C. Inversiones en acciones y otros valores negociables, y participaciones en otras sociedades.

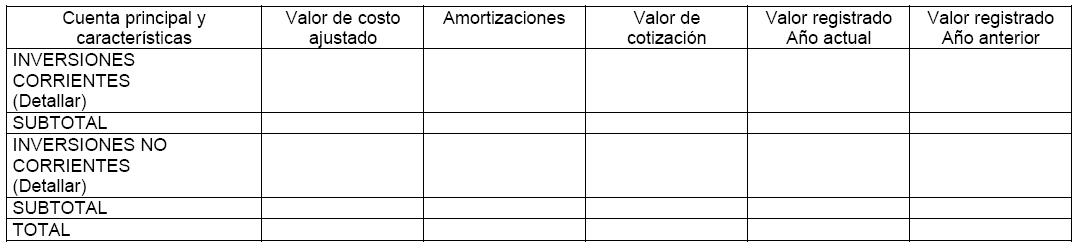

Anexo D. Otras inversiones

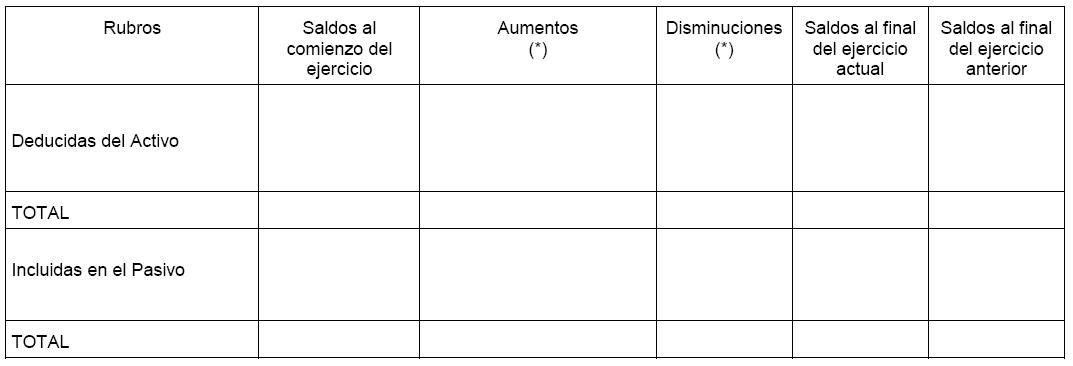

Anexo E. Previsiones

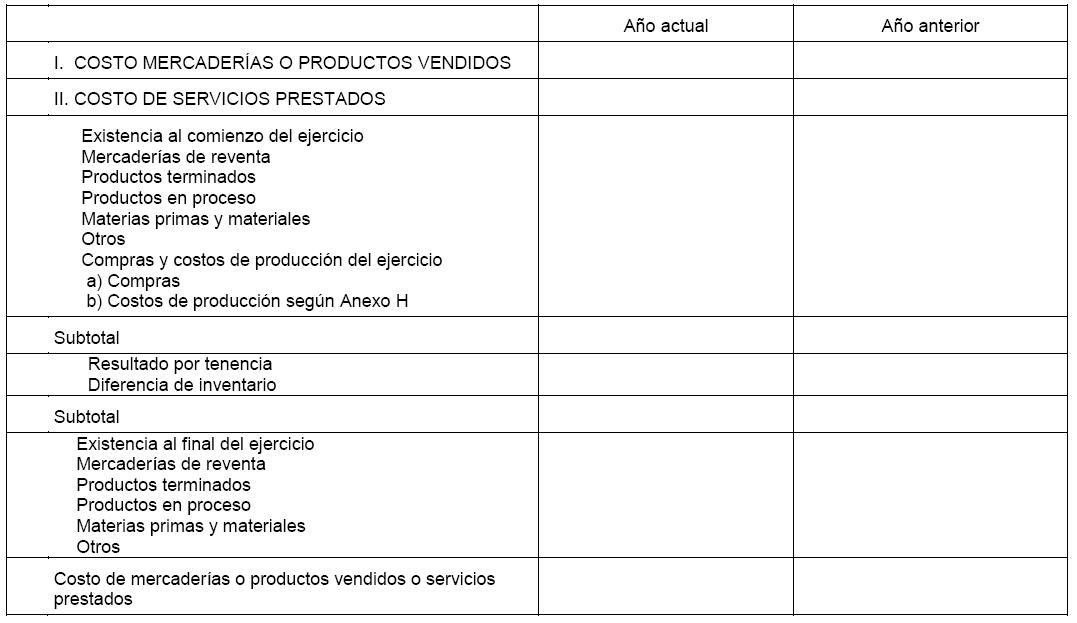

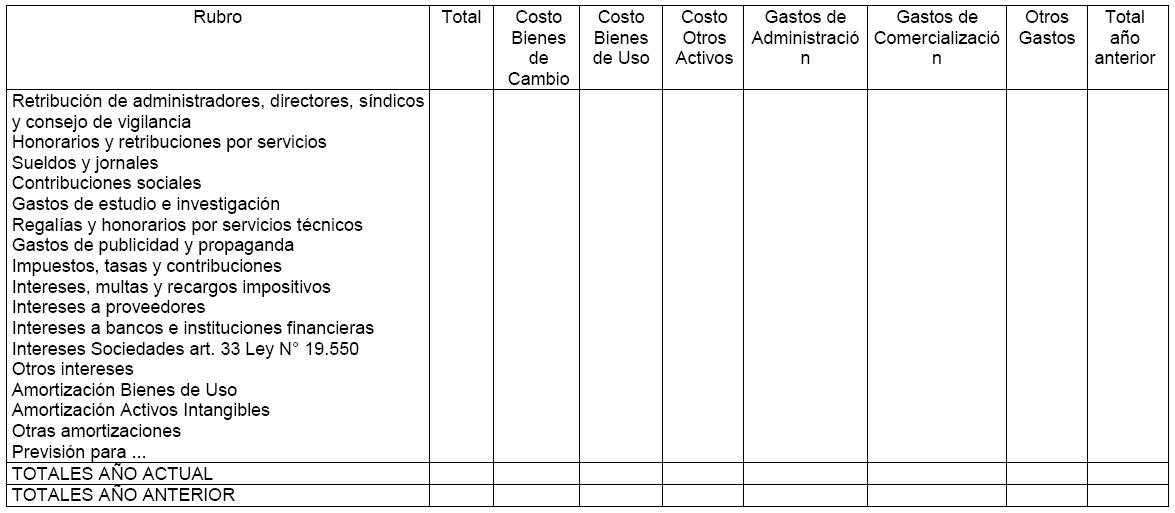

Anexo F. I. Costo de mercaderías o productos vendidos

II. Costo de servicios prestados

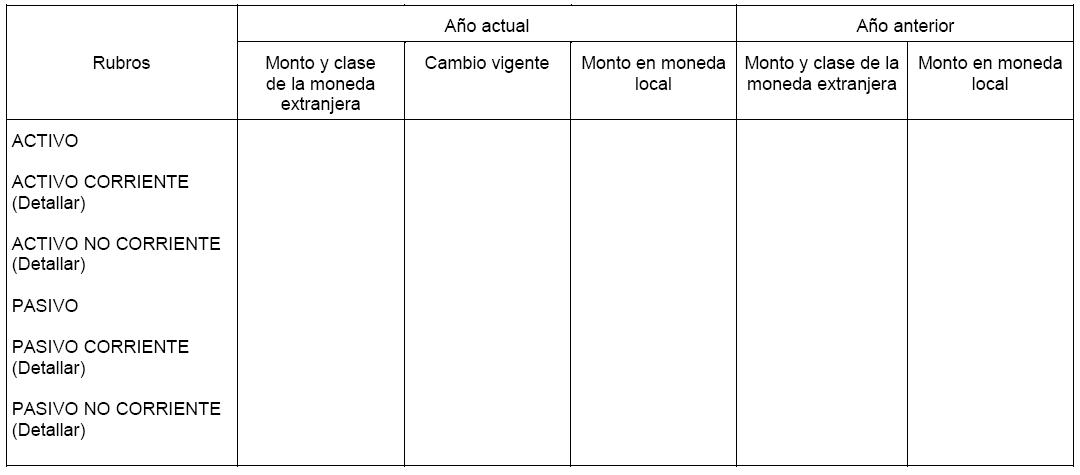

Anexo G. Activos y pasivos en moneda extranjera

b) Se presentará trimestralmente información complementaria con los

estados financieros consolidados, con iguales características a las

requeridas para el cierre del ejercicio, indicadas en el inciso c)

siguiente.

c) La información complementaria con los estados consolidados ya sea

presentada trimestralmente o en el cierre del ejercicio, constará de

los siguientes elementos:

c.1) Balance general (o estado de situación patrimonial) consolidado.

c.2) Estado de resultados consolidado.

c.3) Estado de flujo de efectivo consolidado.

c.4) Notas complementarias: Se deberá incluir la información necesaria

para la interpretación y análisis de la situación patrimonial,

resultados del ejercicio o período intermedio y flujo de efectivo,

tales como:

c.4.1) Síntesis de los criterios de medición

c.4.2) Composición y evolución de activos y pasivos significativos

c.4.3) Bienes de disponibilidad restringida

c.4.4) Gravámenes sobre activos

c.4.5) Garantías respaldatorias de deudas

c.4.6) Tasa de interés y pautas de actualización para los créditos y obligaciones no corrientes

c.4.7) Contingencias no contabilizadas

c.4.8) Cambios en normas contables

c.4.9) Hechos posteriores al cierre del ejercicio o período intermedio

c.4.10) Procedimiento de conversión a moneda argentina de los estados

financieros de sociedades controladas extranjeras, originalmente

preparados en moneda extranjera

c.4.11) Aquéllas indicadas en la Resolución Técnica Nº 21 de la

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS.

Será optativa la presentación de información complementaria bajo la forma de anexos a los estados financieros consolidados.

7. Otra información complementaria

Adicionalmente a la información complementaria requerida por la normativa aplicable, se presentará la siguiente información:

a) La información requerida por el artículo 64, apartado I, inciso b)

de la Ley Nº 19.550 (en el caso de las entidades identificadas en el

artículo 2°, siguiendo el formato de anexo según el modelo establecido

en el Anexo I.

b) Como nota a los estados financieros, se deberá informar respecto del

cumplimiento del destino de los fondos provenientes de emisiones de

acciones u otros valores negociables colocados por suscripción;

c) La evolución del capital social correspondiente a los TRES (3)

últimos ejercicios sociales, cuando corresponda según lo indicado en el

Título II Capítulo Fiscalización Societaria.

8. Información sobre reservas petroleras y gasíferas

Las emisoras que produzcan petróleo y/o gas deberán proporcionar

información relevante sobre producción, reservas, ubicación y

desarrollo de yacimientos al cierre del último año calendario con

anterioridad a la realización de la asamblea ordinaria que considere

los estados financieros de cierre de ejercicio.

La información deberá proporcionarse de la siguiente manera:

1.- Como información complementaria a los estados financieros del ejercicio, o

2.- Como hecho relevante a través de la AUTOPISTA DE LA INFORMACIÓN

FINANCIERA, si la información no estuviera disponible a la fecha de la

publicación de los estados financieros.

La información sobre reservas de petróleo y/o gas únicamente se

referirá a reservas comprobadas y no se le asignarán valores

estimativos.

Se consideran reservas comprobadas de petróleo y/o gas las cantidades

estimadas de petróleo crudo, gas natural o equivalentes que la

información geológica y de ingeniería demuestra, con razonable certeza,

que se extraerán en los años futuros de las explotaciones de los

yacimientos, bajo las condiciones contractuales, económicas, técnicas y

operativas existentes al momento de brindar la información.

La información sobre reservas discriminará las que corresponden a: (1)

petróleo crudo, condensado y líquidos de gas natural y (2) las que

corresponden a gas natural.

A su vez y, para las dos categorías, se separarán las correspondientes

a (i) reservas probadas, desarrolladas y no desarrolladas de la emisora

y, (ii) reservas probadas desarrolladas y no desarrolladas de

sociedades vinculadas.

Asimismo se brindará información separada sobre reservas probadas

existentes en yacimientos en el país y en otras áreas geográficas de la

emisora.

Si las estimaciones de reservas que se proporcionan están basadas en

estimaciones preparadas por consultores independientes, se hará

referencia a dichos consultores.

Asimismo las emisoras deberán suministrar, en forma simultánea y a

través de la AUTOPISTA DE LA INFORMACIÓN FINANCIERA, la misma

información sobre reservas de petróleo y/o gas que les sea requerida

por autoridades regulatorias de mercados extranjeros donde coticen sus

valores negociables.

9. Método de la participación (o del valor patrimonial proporcional).

Disposición aplicable a entidades identificadas en el artículo 2°.

Cuando la inversión en sociedades sobre las que se ejerce control,

control conjunto o influencia significativa, valuadas mediante este

método, correspondan a emisoras con oferta pública autorizada por esta

Comisión, el cierre del período deberá ser coincidente con el de la

sociedad inversora, no aceptándose consecuentemente la diferencia de

hasta TRES (3) meses que admite la norma contable profesional, excepto

que resulte impracticable hacerlo.

10. Estados financieros de sociedades sobre las cuales la emisora ejerce control, control conjunto o influencia significativa

A. Sociedades del Artículo 1°:

Los estados financieros de las sociedades sobre las que la emisora

ejerce control, control conjunto o influencia significativa, utilizados

por la emisora para aplicar el método de la participación (del valor

patrimonial proporcional) o, según correspondiera, la consolidación de

sus estados financieros, deberán presentarse a esta Comisión con las

formalidades requeridas por el artículo 9º apartado b) de este Título y

podrán prepararse de acuerdo con la Resolución Técnica Nº 26 de la

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS o

siguiendo las normas utilizadas para la preparación de sus estados

financieros para fines societarios y/o regulatorios.

En caso de que tales estados financieros no se prepararen de acuerdo

con la Resolución Técnica Nº 26 deberá contarse con una conciliación

entre las normas utilizadas y las resultantes de aplicar la Resolución

Técnica Nº 26 para las siguientes partidas: (i) total del patrimonio

neto y (ii) resultado neto del ejercicio (según norma aplicada) a

resultado neto del ejercicio (según Resolución Técnica Nº 26) y de ese

monto al resultado total integral del ejercicio, como mínimo. La

aprobación por el Directorio de las entidades sobre las que se ejerce

control, control conjunto o influencia significativa, de los referidos

estados financieros, deberá incluir la manifestación expresa de que las

conciliaciones mencionadas estuvieron sujetas a la aplicación de

mecanismos de monitoreo y confirmación a nivel gerencial de que

contemplan todas las partidas significativas con tratamiento diferente

en las normas utilizadas y en la Resolución Técnica Nº 26. Tales

conciliaciones deberán presentarse a esta Comisión y al Mercado donde

se encuentren listados sus valores negociables juntamente con los

estados financieros de las sociedades controladas, bajo control

conjunto o influencia significativa que acompañan.

En el caso de que el Directorio de las entidades sobre las que se

ejerce control, control conjunto o influencia significativa apruebe los

estados financieros aludidos, pero sin incluir la manifestación expresa

de que las conciliaciones del total del patrimonio neto y del resultado

del ejercicio estuvieron sujetas a los mecanismos de monitoreo y de

confirmación gerencial enunciados, el Directorio de la sociedad

controlante o de la que ejerce control conjunto o influencia

significativa sobre aquéllas según el caso, deberá asumir la

responsabilidad sobre su concreción indicándolo explícitamente en el

acta de la reunión donde se trate.

B. Sociedades del artículo 1°:

Los estados financieros de las sociedades sobre las que la emisora

ejerce control, control conjunto o influencia significativa, utilizados

por la emisora para aplicar el método del valor patrimonial

proporcional o, según correspondiera, la consolidación de sus estados

financieros, deberán presentarse a esta Comisión con las formalidades

requeridas en este Capítulo y deberán prepararse de acuerdo con las

Resoluciones Técnicas enumeradas en el artículo 2°.

En el caso especial de que tales estados financieros no se prepararen

de acuerdo con las Resoluciones Técnicas enumeradas en el articulo 2°,

en razón de que tales sociedades, en las que se ejerce control, control

conjunto o influencia significativa, hubieran optado por la aplicación

de las NIIF, o de la NIIF para las PyMEs, para sus estados financieros

con fines societarios y/o regulatorios o sean sociedades extranjeras

que preparan sus estados financieros según otras normas, ya sea las de

sus países de origen o las utilizadas para fines de consolidación u

otros fines societarios y/o regulatorios, deberá contarse con una

conciliación entre las normas utilizadas y las resultantes de aplicar

las Resoluciones Técnicas mencionadas para las siguientes partidas: (i)

total del patrimonio neto y (ii) resultado neto del ejercicio, como

mínimo.

La aprobación por el Directorio de las entidades sobre las que se

ejerce control, control conjunto o influencia significativa, de los

referidos estados financieros, deberá incluir la manifestación expresa

de que las conciliaciones mencionadas estuvieron sujetas a la

aplicación de mecanismos de monitoreo y confirmación a nivel gerencial

de que contemplan todas las partidas significativas con tratamiento

diferente en las normas utilizadas. Tales conciliaciones deberán

presentarse a esta Comisión y al Mercado donde se encuentren listados

sus valores negociables juntamente con los estados financieros de las

sociedades controladas, bajo control conjunto o influencia

significativa que acompañan.

En el caso de que el Directorio de las sociedades sobre las que se

ejerce control, control conjunto o influencia significativa apruebe los

estados financieros aludidos, pero sin incluir la manifestación expresa

de que las conciliaciones del total del patrimonio neto y del resultado

del ejercicio estuvieron sujetas a los mecanismos de monitoreo y de

confirmación gerencial enunciados, el Directorio de la sociedad

controlante o de la que ejerce control conjunto o influencia

significativa sobre aquélla según el caso, deberá asumir la

responsabilidad sobre su concreción indicándolo explícitamente en el

acta de la reunión donde se trate.

11. Registro de la adquisición de acciones propias.

La adquisición de acciones propias en los términos del artículo 220

inciso 2º de la Ley Nº 19.550, como en los términos del artículo 64 de

la Ley Nº 26.831, se deberá registrar contablemente como sigue:

a) El costo de adquisición de las acciones propias se debitará a la

cuenta “Costo de acciones propias en cartera”, y deberá exponerse

dentro del Patrimonio Neto como parte de las cuentas de capital y a

continuación del Capital Social, Ajuste del Capital Social y las Primas

de Emisión.

b) Se debitará la cuenta "Capital Social" por el valor nominal de las

acciones adquiridas, y la cuenta "Ajuste del Capital Social" por la

parte proporcional del ajuste por inflación correspondiente a las

acciones adquiridas y, por los importes citados, se acreditarán las

cuentas "Acciones Propias en Cartera" y "Ajuste Integral de las

Acciones en Cartera" respectivamente. Este asiento se revertirá en

oportunidad de la enajenación de las acciones.

c) Dado que la compra de acciones propias, para su posterior

enajenación debe realizarse con ganancias realizadas y líquidas o

reservas libres, de acuerdo con lo dispuesto en el artículo 220, inciso

2, de la Ley Nº 19.550, mientras se mantengan dichas acciones en

cartera deberá indicarse en nota que existe una restricción a la

distribución de los resultados no asignados o reservas libres por un

importe equivalente a su costo.

d) En nota a los estados financieros deberá informarse lo siguiente:

d.1) Descripción de las transacciones y su justificación.

d.2) Cantidad de acciones propias adquiridas, su valor nominal y su costo de adquisición.

d.3) Tratamiento contable de las transacciones y su efecto sobre las

acciones en circulación y la restricción sobre los resultados no

asignados y/o reservas según corresponda.

d.4) Fecha límite de enajenación de las acciones adquiridas.

e) En el momento de la enajenación de las acciones propias en cartera,

quedará liberado el importe restringido de resultados no asignados y/o

reservas, según corresponda, por el costo de adquisición. Se acreditará

la cuenta “Costo de acciones propias en cartera” y la diferencia entre

el valor neto de realización de las acciones propias vendidas y su

costo de adquisición reflejado por el monto acreditado a la cuenta

indicada, se imputará, de resultar positiva, a una cuenta de aportes no

capitalizados de los propietarios cuyo saldo neto se denominará "Prima

de Negociación de Acciones Propias".

De resultar negativa aquella diferencia, se debitará a la cuenta “Prima

de Negociación de Acciones Propias”, y en caso de que el saldo de esta

cuenta fuera negativo, deberá informarse en nota que existe una

restricción a la distribución de resultados no asignados o reservas

libres por un importe equivalente.

Dicha restricción se mantendrá mientras el saldo negativo subsista.

12. Estados financieros a presentar y registros contables a llevar

cuando la moneda funcional es distinta a la moneda de curso legal.

En todos los casos los estados financieros deben emitirse en moneda de

curso legal, aún cuando, en el caso de las entidades identificadas en

el artículo 1°, la moneda funcional utilizada por aplicación de las

normas contables sea una moneda extranjera.

Las entidades cuya moneda funcional sea una moneda extranjera deben considerar lo siguiente:

a) los libros contables rubricados o los registros contables

autorizados conforme al artículo 61 de la Ley N° 19.550 deben ser

llevados en moneda de curso legal y deben satisfacer todos los

requerimientos informativos que como consecuencia de otras normas o

convenios la entidad deba también cumplimentar;

b) lo antedicho incluye la posibilidad de que existan sistemas

contables que generen registros contables auxiliares o complementarios

en los que se utilice como unidad de medida la moneda funcional

(habitualmente conocidos como sistemas de contabilidad bimonetaria), de

manera de poder producir los asientos de ajuste necesarios para que los

registros contables en moneda de curso legal rubricados o autorizados

expresen la medición de las operaciones y de las partidas patrimoniales

y de resultados de acuerdo con la moneda extranjera que corresponde

utilizar como moneda funcional.

13. Estado del resultado integral.

Disposición aplicable a las entidades identificadas en el artículo 1° solamente:

Cuando la emisora resuelva la presentación de un solo estado del

resultado integral, deberá identificar en el cuerpo del estado el

subtotal correspondiente a resultados del ejercicio/período. Asimismo

deberá identificar el “Otro resultado integral” que se presenta en el

mismo estado y que se transfiere al estado de cambios en el patrimonio.

A los fines legales y sociales, ambos tipos de resultados deberán tener

el tratamiento que para ellos se indica en el artículo 8° de este

Capítulo.

14. Honorarios al Directorio, Comisión Fiscalizadora, Consejo de Vigilancia.

Los honorarios devengados a favor de directores, síndicos y miembros

del consejo de vigilancia de la emisora en retribución de sus funciones

durante el ejercicio/período deberán considerarse como gasto en ese

lapso. En el caso que su determinación esté sujeta a la decisión de la

asamblea de accionistas que haya de tratar los estados

financieros, se deberá estimar el monto correspondiente.

RESEÑA INFORMATIVA.

ARTÍCULO 4°.- Se acompañará como información adicional a los estados

financieros por períodos intermedios y de cierre del ejercicio, una

Reseña Informativa, confeccionada sobre la base del estado financiero

consolidado, cuando ello resulte aplicable, que será aprobada por el

Directorio de la emisora juntamente con el resto de la documentación.

Será suscripta por su Presidente, o director en ejercicio de la

presidencia, y contendrá la siguiente información sintética:

a) Breve comentario sobre actividades de la emisora en el último

trimestre y en la parte transcurrida del ejercicio, incluyendo

referencias a situaciones relevantes posteriores al cierre del período

o ejercicio;

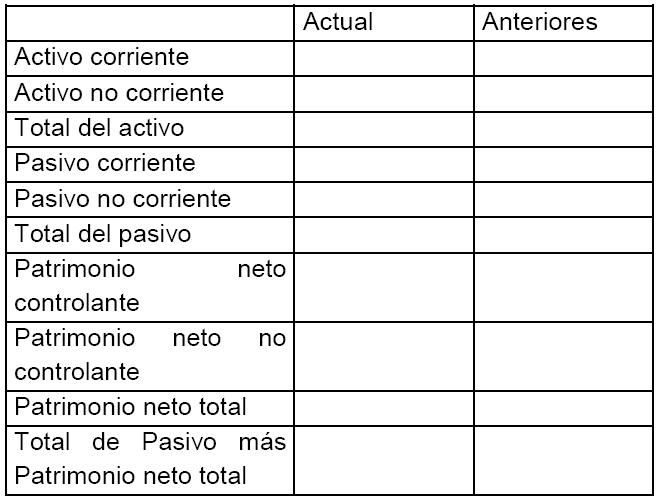

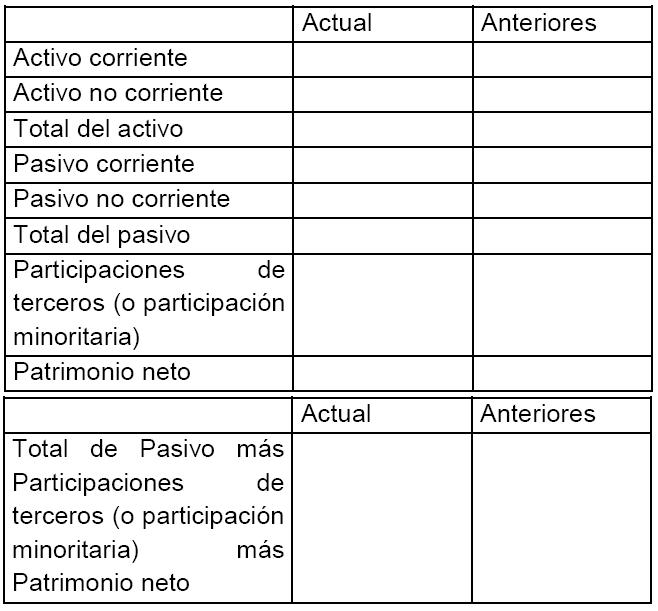

b) Estructura patrimonial comparativa con los mismos períodos de anteriores ejercicios:

(i) Aplicable a entidades identificadas en el artículo 1°:

(ii) Aplicable a entidades identificadas en el artículo 2°:

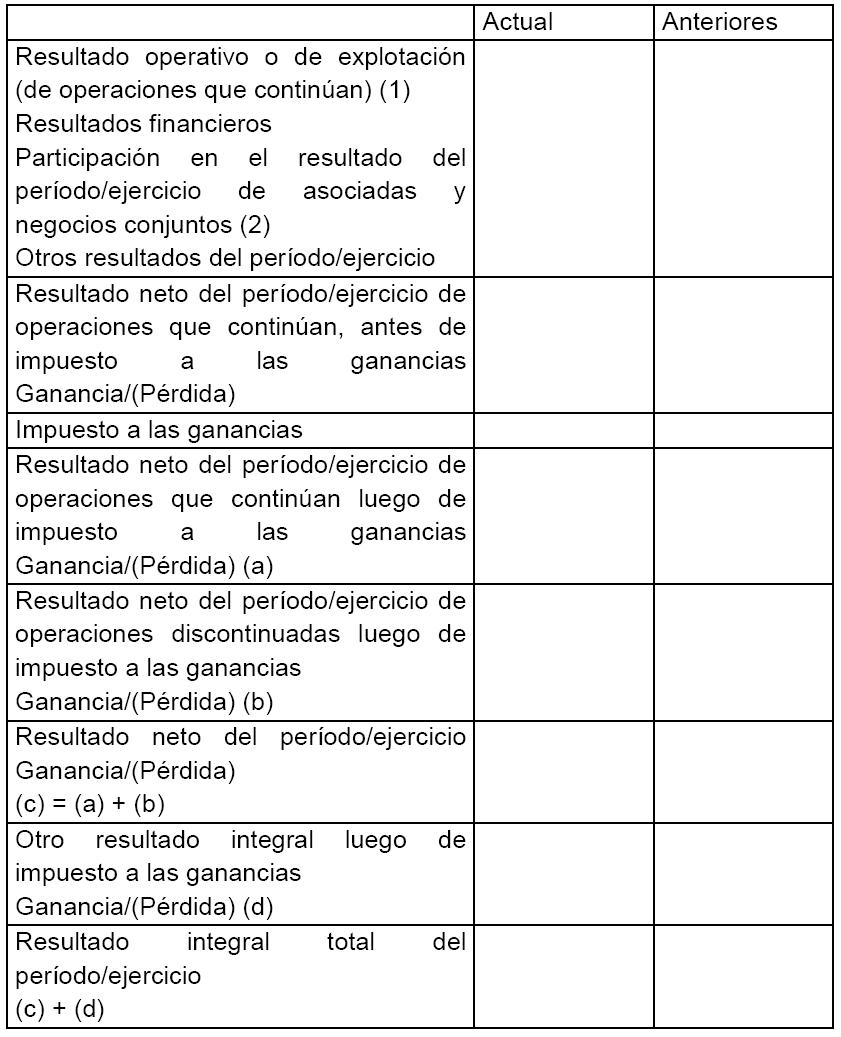

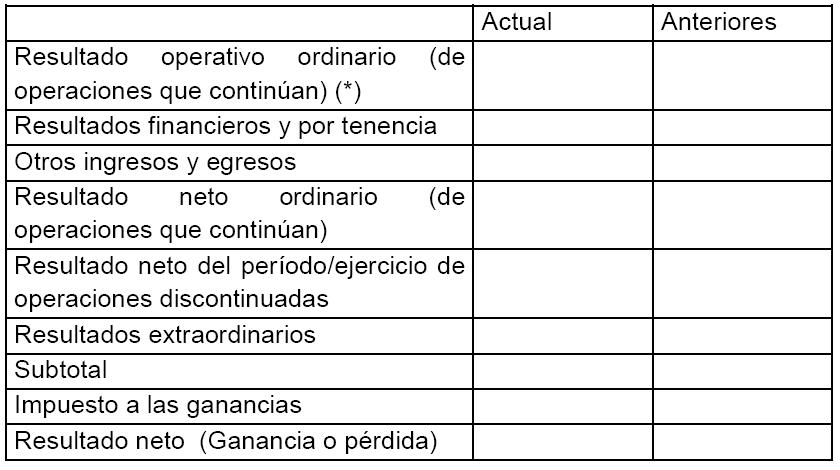

c) Estructura de resultados comparativa con los mismos períodos de anteriores ejercicios:

(i) Aplicable a entidades identificadas en el artículo 1°:

(1) Se conforma con los ingresos provenientes de las actividades que

hacen al objeto social, el costo incurrido para lograrlos y los gastos

operativos.

(2) En caso de que se haya optado por la aplicación del método de la

participación para la medición de negocios con control conjunto.

(ii) Aplicable a entidades identificadas en el artículo 2°:

(*) Se conforma con los ingresos provenientes de las actividades que

hacen al objeto social, el costo incurrido para lograrlos y los gastos

operativos.

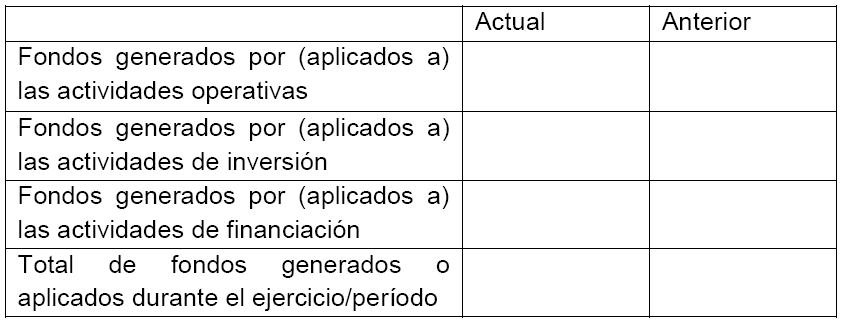

d) Estructura del flujo de efectivo comparativa con los mismos períodos

de anteriores ejercicios (aplicable a todas las entidades):

Nota: Las entidades identificadas en el artículo 2°, si optaran por

separar los resultados financieros y por tenencia aplicados a o

generados por el efectivo y equivalente de efectivo, deberán agregar

una línea en la que presenten separadamente este concepto.

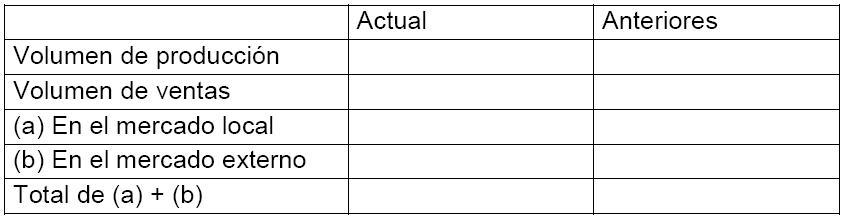

e) Datos estadísticos (en unidades físicas) comparativos con los mismos

períodos de anteriores ejercicios (aplicable a todas las entidades):

El objetivo de este punto es brindar información sobre niveles de

actividad. Estos, podrán presentarse alternativamente en unidades

físicas, o en unidades equivalentes, o en términos de algún índice que

resulte apropiado como por ejemplo consumo de energía eléctrica o de

gas, en tanto se trate de elementos que revelen tal nivel.

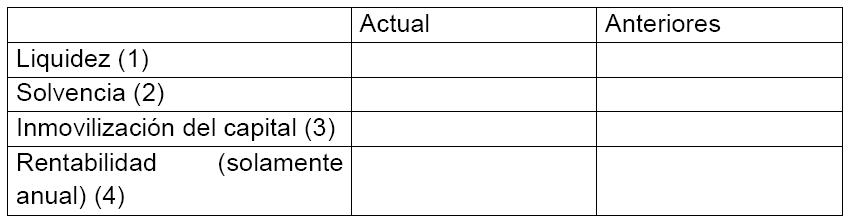

f) Índices comparativos con los mismos períodos de anteriores ejercicios (aplicable a todas las entidades):

1) Activo corriente/Pasivo corriente

2) Patrimonio Neto Total/Pasivo Total

3) Activo no corriente/Total del Activo

4) Resultado neto del ejercicio (no incluye Otros Resultados Integrales)/Patrimonio Neto Total promedio

g) Breve comentario sobre perspectivas para el siguiente trimestre y el

resto del ejercicio (aplicable a todas las entidades). En la reseña de

cierre de ejercicio se informarán, como mínimo, las perspectivas para

todo el ejercicio siguiente

La entidad que se incorpore al régimen de oferta pública, en el primer

ejercicio presentará información para DOS (2) períodos/ejercicios. A

partir del segundo ejercicio de que la emisora presente reseñas

informativas, la comparación de toda la información de la reseña se

hará para TRES (3) períodos/ejercicios y así se continuará con este

procedimiento hasta presentar CINCO (5) períodos/ejercicios, que será

la serie máxima comparativa.

En la Memoria de los administradores se hará referencia directa a toda

la información de la Reseña Informativa si no se desea reiterarla.

RESERVA LEGAL

ARTICULO 5°.- Para el cálculo de la reserva legal del ejercicio, de

acuerdo con el artículo 70 de la Ley Nº 19.550, deberá tomarse un monto

no inferior al CINCO POR CIENTO (5%) del resultado positivo surgido de

la sumatoria algebraica del resultado del ejercicio, los ajustes de

ejercicios anteriores, las transferencias de otros resultados

integrales a resultados no asignados (esto último aplicable a las

entidades identificadas en el artículo 1°, y las pérdidas acumuladas de

ejercicios anteriores, hasta alcanzar el VEINTE POR CIENTO (20%) del

Capital Social más el saldo de la cuenta Ajuste del Capital.

La recomposición de la reserva legal utilizada para absorción de

pérdidas acumuladas deberá ser efectuada en valores absolutos desde el

primer ejercicio en el cual exista utilidad calculada de la manera

indicada en el párrafo anterior, y previamente a la constitución de la

reserva legal del ejercicio. Si luego de la recomposición quedara un

saldo remanente de dicha utilidad, como mínimo un CINCO POR CIENTO (5%)

de este saldo deberá destinarse a la constitución de la reserva legal

correspondiente a dicho ejercicio. En ambos casos deberá respetarse el

límite del VEINTE POR CIENTO (20%) del Capital Social más el saldo de

la cuenta Ajuste del Capital mencionado en el párrafo anterior. Cuando

resultare difícil la determinación del monto a reconstituir, se deberá

fijar el mismo en el límite máximo al que se hizo referencia. Dicha

dificultad deberá ser debidamente justificada.

El efecto en resultados no asignados por el cambio de normas contables

argentinas a las NIIF, será computado como ajuste de ejercicios

anteriores a los fines de la constitución de la reserva legal.

ARTÍCULO 31 DE LA LEY Nº 19.550

ARTÍCULO 6°.- A los efectos del cálculo del límite establecido por este

artículo, sólo se computarán, y a su valor registrado, las

participaciones en sociedades cuyo objeto social no sea complementario

o integrador del objeto social de la sociedad inversora.

No serán aplicables las disposiciones de este artículo cuando los

límites se excedan como consecuencia de pérdidas acumuladas en la

sociedad inversora o reducciones o rescates de capital ocurridos con

posterioridad a las inversiones en las sociedades vinculadas o

controladas.

REGISTRACIÓN CONTABLE. SISTEMAS DE REGISTRACIÓN CONTABLE. PAUTAS BÁSICAS.

ARTÍCULO 7°.- Se entiende como sistema de registro contable al conjunto

de elementos interrelacionados, destinados al registro de las

operaciones y hechos económico–financieros. El mismo comprende los

elementos de organización, control, guarda o conservación, exposición y

análisis.

Se considerarán apropiados los sistemas de registro contable que cumplan con los siguientes requisitos:

1. Se lleven mediante los registros contables necesarios para disponer

de un sistema de contabilidad orgánico, adecuado a la importancia y

naturaleza de las actividades del ente.

2. Los registros contables tengan una denominación inequívoca y

concordante con la función que cumplan y se evite la superposición de

registros que contengan información similar y puedan inducir a

confusión.

3. Aseguren la inalterabilidad de las registraciones volcadas, el que

estará sustentado en controles internos de tipo administrativo contable

y otros de tipo operativos o programados, aplicables sobre la

información de entrada, su procesamiento e información de salida. Dicha

inalterabilidad buscará impedir que se genere más de un proceso de

registración por cada hecho económico y que asimismo, toda anulación de

cualquier proceso, se logre a través de un asiento de ajuste.

4. Permitan determinar la evolución y situación del patrimonio,

incluyendo los resultados obtenidos, individualizar los registros y

datos de análisis en que se basan los informes contables y su

correlación con los documentos o comprobantes respaldatorios y

localizar éstos a partir de los registros contables y viceversa, para

lo cual los primeros deberán ser archivados en forma metódica que

facilite la interrelación.

Libro de inventario y balances; llevado; transcripciones.

El libro de Inventario y Balances debe ser llevado con las formalidades

reguladas por el Código de Comercio, transcribiéndose en él

cronológicamente:

1. Los estados contables practicados (anuales y correspondientes a

períodos intermedios), con la firma del representante legal del ente y

–a efectos de su identificación con sus respectivos informes– con la

del representante del órgano de fiscalización, de corresponder y la del

auditor externo;

2. Los detalles analíticos o inventarios de la composición de los

rubros activos y pasivos correspondientes al estado de situación

patrimonial emitido, sea a la fecha de cierre del ejercicio, o a otras

fechas que determinen normas especiales, o que resulten de resoluciones

sociales.

La registración del inventario detallado correspondiente a estados financieros de períodos intermedios no será obligatoria.

3. Los informes que sobre los estados contables hubieran emitido el

órgano de fiscalización y el auditor externo, firmados por éstos.

4. El plan de cuentas utilizado por la entidad y el sistema de códigos

de identificación de las cuentas que se utilicen, firmados por el

representante legal, el órgano de fiscalización en su caso y el auditor

externo. Con las mismas firmas, deben también transcribirse el agregado

o reemplazo de cuentas o la constancia de su eliminación y a

continuación el plan de cuentas completo que de ello resulte.

5. La descripción del sistema y el informe técnico emitido por

profesional independiente sobre los controles realizados al sistema y

al medio de registración a emplear, una vez obtenida su aprobación.

DECISIONES SOCIALES RELACIONADAS CON LOS ESTADOS FINANCIEROS

ARTÍCULO 8°.- Todas las decisiones sociales sobre capitalización,

distribución de utilidades o reservas y constitución de éstas, como

también aquéllas que en virtud de disposiciones legales estén

relacionadas con estados financieros, deberán adoptarse sobre estados

financieros presentados según este Capítulo.

A los fines legales y/o sociales deberá considerarse que el Patrimonio

Neto que surge de los estados financieros individuales se compone de

dos grandes capítulos: Capital y Resultados Acumulados, cuyas

definiciones se incluyen a continuación:

A) Capital:

Está formado por los aportes comprometidos o efectuados por los accionistas, estén o no representados por acciones, y comprende:

a) Acciones en circulación (valor nominal de acciones ordinarias y

preferidas, aún cuando estas últimas tengan el tratamiento contable de

pasivo);

b) Valor nominal de “Acciones propias en cartera” (cuenta acreedora) y

de “Costo de acciones propias en cartera” (cuenta deudora);

c) Otras partidas convertibles en acciones:

1. Aportes irrevocables a cuenta de futura suscripción de acciones.

2. Primas de emisión y primas de negociación de acciones propias.

3. Instrumentos de patrimonio originados en transacciones con pagos

basados en acciones que se liquiden con dichos instrumentos, y según

los lineamientos previstos en las normas contables.

4. Componentes de instrumentos financieros compuestos que tengan las

características de instrumentos de patrimonio según se los define en

las normas contables, que no sean los contemplados en el apartado a).

5. Contribuciones de capital originadas en transacciones de la emisora

con sus propietarios cuanto éstos actúan en carácter de propietarios y

no como terceros, según se trata en el artículo 18.5.a) de este

Capítulo.

6. todo otro instrumento que de acuerdo con las normas contables deba ser considerado un instrumento de patrimonio.

7. Los correspondientes rubros complementarios de ajuste integral, en

su caso, con las consideraciones incluidas en el artículo 3° Punto1, ya

sea que estos deban exponerse en forma separada, como en los casos a),

b) y c)1. precedentes o formando parte del rubro como en los restantes

incisos.

B) Resultados Acumulados:

Está formado por:

a) Otros resultados integrales acumulados (o resultados diferidos en el

caso de las entidades identificadas en el artículo 2° de este Capítulo.

b) Ganancias reservadas.

c) Resultados no asignados.

rubros cuyas definiciones se incluyen a continuación:

B.1) Otros resultados integrales acumulados (o resultados diferidos):

(i) Otros resultados integrales acumulados (aplicable a entidades identificadas en el artículo 16 de este Capítulo):

Comprende los ingresos y gastos reconocidos directamente en cuentas del

patrimonio neto y las transferencias de dichas partidas desde cuentas

del patrimonio neto a cuentas del resultado del ejercicio o a

resultados no asignados, según se determina en las normas contables.

Son ejemplos de dichas partidas:

a) las revaluaciones de propiedades, planta y equipo y de activos intangibles;

b) ganancias o pérdidas actuariales acumuladas por planes de pensión;

c) diferencias de cambio acumuladas originadas en la conversión de estados financieros;

d) ganancias o pérdidas acumuladas generadas por instrumentos

financieros derivados, por la porción efectiva de coberturas de flujos

de efectivo;

e) ganancias o pérdidas acumuladas generadas por instrumentos

financieros derivados, por la porción efectiva de coberturas de

inversión extranjera neta, y

f) ciertos cambios acumulados en el valor razonable de los activos financieros disponibles para la venta.

(ii) Resultados diferidos (aplicable a entidades identificadas en el artículo 2°):

Son aquellos resultados que, de acuerdo con lo establecido por las

normas contables profesionales, se imputan directamente a rubros

específicos del patrimonio neto, manteniéndose en dichos rubros hasta

que por la aplicación de las citadas normas deban imputarse al estado

de resultados o excluirse del patrimonio neto.

(iii) Disposición adicional (aplicable a las entidades identificadas en los artículos 1° y 2° de este Capítulo):

Cuando el saldo neto de los resultados detallados en (i) y en (ii) al

cierre de un ejercicio o período sea positivo (cuentas acreedoras),

éste no podrá ser distribuido, capitalizado ni destinado a absorber

pérdidas acumuladas, pero deberá ser computado como parte de los

resultados acumulados a los fines de efectuar las comparaciones para

determinar la situación de la sociedad frente a los artículos 31, 32 y

206 de la Ley N° 19.550, u otras normas legales o reglamentarias

complementarias en las que se haga referencia a límites o relaciones

con el capital y las reservas, que no tengan un tratamiento particular

expreso en estas Normas. Cuando el saldo neto de estos resultados al

cierre de un ejercicio o período sea negativo (cuentas deudoras),

existirá una restricción a la distribución de resultados no asignados

por el mismo importe.

B.2) Ganancias reservadas:

Son aquellas ganancias retenidas en la emisora por explícita voluntad

social o por disposiciones legales, estatutarias u otras. Comprende la

reserva legal y las reservas voluntarias y estatutarias.

B.3) Resultados no asignados:

Son aquellas ganancias o pérdidas acumuladas sin asignación específica

y que siendo positivas pueden ser distribuibles mediante decisión de la

Asamblea de Accionistas, en tanto no estén sujetos a restricciones

legales, contractuales o resultantes de la aplicación de lo indicado en

el último párrafo de B.1) precedente. Comprende el resultado del

ejercicio/período, resultados no asignados de ejercicios anteriores que

no fueron distribuidos, los transferidos de otros resultados integrales

(en el caso de entidades identificadas en el artículo 1° y los ajustes

de ejercicios anteriores por aplicación de las normas contables.

CÓMPUTO DE CAPITAL, RESERVAS Y RESULTADOS A LOS FINES LEGALES

ARTÍCULO 9°.- A los efectos de la aplicación de aquellos artículos de

la Ley Nº 19.550 y otras normas legales o reglamentarias

complementarias en los que se haga referencia a límites o relaciones

con el capital y las reservas, que no tengan un tratamiento particular

expreso en estas NORMAS, se aplicarán las siguientes definiciones, que

se corresponden con los componentes enunciados para el Patrimonio Neto

en el artículo 8°:

a) Para el artículo 31 de la Ley Nº 19.550, cuando se utiliza la expresión “reservas libres”, y para el artículo 32 de la misma ley la expresión “reservas, excluida la legal”,

se aplicará la siguiente definición de estas Normas: suma algebraica de

los resultados no asignados, las ganancias reservadas, excepto la

legal, y los otros resultados integrales (o resultados diferidos en el

caso de las entidades identificadas en el artículo 2° de este Capítulo).

b) Para el artículo 31 de la Ley N° 19.550, artículos 203, 205 y 206 de la misma ley, cuando se utiliza la expresión “capital”,

se aplicará la siguiente definición de estas Normas: comprende las

partidas enunciadas en los apartados a) a c) de la definición de

capital mencionada en el articulo 23.A) de este Capitulo.

c) Para el artículo 31 de la Ley Nº 19.550, cuando se utiliza la expresión “capitalización de reservas”,

se aplicará la siguiente definición de estas NORMAS: comprende la

capitalización de resultados no asignados positivos o de ganancias

reservadas, excepto la legal.

d) Para los artículos 205 y 206 de la Ley Nº 19.550, cuando se utiliza la expresión “pérdidas” se aplicará la siguiente definición de estas NORMAS: resultados no asignados negativos.

e) Para el artículo 206 de la Ley N° 19.550, cuando se utiliza la expresión “reservas”

se aplicará la siguiente definición de estas Normas: suma algebraica de

las ganancias reservadas y los otros resultados integrales acumulados

(o resultados diferidos acumulados en el caso de las entidades

identificadas en el artículo 2° de este Capítulo).

Como consecuencia de las referencias normativas a partidas del

patrimonio neto como las definidas en este punto, resulta indispensable

el mantenimiento, en los estados financieros preparados de acuerdo con

la Resolución Técnica Nº 26, al inicio del primer ejercicio en que se

apliquen por primera vez las Normas Internacionales de Información

Financiera, de todos los rubros surgidos de la aplicación de normas

legales o reglamentarias, aunque tales partidas no hubieran existido o

hubieran tenido un saldo diferente en caso de haberse aplicado en el

pasado las Normas Internacionales de Información Financiera. Como

ejemplos de dichos casos pueden mencionarse las partidas de

capitalización de ganancias o de ajuste integral del capital que

integran el capital social, o los saldos de ajuste integral del capital

mantenidos como tales, o los saldos de la reserva legal. A partir de

los primeros estados financieros preparados de acuerdo con la

Resolución Técnica Nº 26, la contabilización de movimientos en estos

rubros se efectuará de acuerdo con las respectivas decisiones

asamblearias. Tendrán los destinos establecidos en las normas que les

dan origen o podrán utilizarse según lo establecido en los artículos 8°

y 10.

RESERVA ESPECIAL

ARTÍCULO 10.- Las entidades que presenten por primera vez sus estados

financieros de acuerdo con las Normas Internacionales de Información

Financiera (NIIF), deberán tratar la diferencia positiva resultante

entre el saldo inicial de los resultados no asignados expuesto en los

estados financieros del primer cierre de ejercicio de aplicación de las

NIIF y el saldo final de los resultados no asignados al cierre del

ultimo ejercicio bajo vigencia de las normas contables anteriores, de

la siguiente manera: El monto de dicha diferencia positiva será

reasignado a una reserva especial.

Esta reserva no podrá desafectarse para efectuar distribuciones en

efectivo o en especie entre los accionistas o propietarios de la

entidad y sólo podrá ser desafectada para su capitalización o para

absorber eventuales saldos negativos de la cuenta “Resultados no

asignados.

En las notas a los estados financieros, tanto los del primer cierre de

ejercicio de aplicación de las NIIF como en los de sus correspondientes

períodos intermedios cerrados con posterioridad a la vigencia de la

presente disposición, se deberá informar que la asamblea de accionistas

que considere los estados financieros de ese cierre de ejercicio,

deberá tomar la decisión que surge de la aplicación de lo expuesto en

el párrafo anterior, y la correspondiente restricción a la distribución

de los resultados no asignados.

ORDEN DE ABSORCIÓN DE PÉRDIDAS ACUMULADAS.

ARTÍCULO 11.- Para la absorción del saldo negativo de la cuenta

“Resultados No Asignados”, al cierre del ejercicio a considerar por la

asamblea, deberá respetarse el siguiente orden de afectación de saldos:

i. Ganancias reservadas (voluntarias, estatutarias y legal, en ese orden);

ii. Contribuciones de capital según se describen en el artículo 3° Punto 5.a) de este Capítulo;

iii. Primas de emisión y primas de negociación de acciones propias (cuanto este rubro tenga saldo acreedor);

iv. Otros instrumentos de patrimonio (cuando ello fuera legal y societariamente factible);

v. Ajuste integral de capital, y

vi. Capital social.

En relación con el tratamiento de aportes irrevocables se aplicará lo

dispuesto en el Título Aportes irrevocables a cuenta de futuras

emisiones y capitalización de deudas de la emisora, salvo la situación

de expreso consentimiento del aportante para la aplicación parcial o

total de sus aportes irrevocables a la absorción de pérdidas acumuladas.

En el orden del día de la asamblea que considere las pérdidas

acumuladas se incluirá la forma de su tratamiento como punto expreso.-

NOTAS COMPLEMENTARIAS. INFORMACIÓN ADICIONAL.

ARTÍCULO 12.- Las emisoras deberán redactar las notas a los estados contables en un lenguaje fácilmente comprensible.

Cuando la información requerida en el presente artículo conste en las

notas a los estados contables, en la reseña informativa o en la

memoria, basta con hacer referencia a ellas.

Cuando no sea preciso suministrar la información solicitada, porque no

se dan las circunstancias que motivarían su presentación, así debe

mencionárselo.

Deben incluir, en el orden en que aparecen, los siguientes elementos informativos:

i. Cuestiones generales sobre la actividad de la sociedad:

1. Regímenes jurídicos específicos y significativos que impliquen

decaimientos o renacimientos contingentes de beneficios previstos por

dichas disposiciones.

2. Modificaciones significativas en las actividades de la sociedad u

otras circunstancias similares ocurridas durante los períodos

comprendidos por los estados contables que afecten su comparabilidad

con los presentados en períodos anteriores, o que podrían afectarla con

los que habrán de presentarse en períodos futuros.

3. Clasificación de los saldos de créditos y deudas en las siguientes categorías:

a) De plazo vencido, con subtotales para cada uno de los cuatro (4) últimos trimestres y para cada año previo;

b) Sin plazo establecido a la vista;

c) A vencer, con subtotales para cada uno de los primeros cuatro (4) trimestres y para cada año siguiente.

4. Clasificación de los créditos y deudas, de manera que permita

conocer los efectos financieros que produce su mantenimiento. La misma

debe posibilitar la identificación de:

a) Las cuentas en moneda nacional, en moneda extranjera y en especie;

b) Los saldos sujetos a cláusulas de ajuste y los que no lo están;

c) Los saldos que devengan intereses y los que no lo hacen.

5. Detalle del porcentaje de participación en sociedades del artículo

33 de la Ley Nº 19.550 en el capital y en el total de votos. Además,

saldos deudores y/o acreedores por sociedad y segregados del modo

previsto en los puntos 3 y 4 anteriores.

6. Créditos por ventas o préstamos contra directores, síndicos,

miembros del consejo de vigilancia y sus parientes hasta el segundo

grado inclusive. Para cada persona se indicará el saldo máximo habido

durante el período (expresado en moneda de cierre), el saldo a la fecha

del estado contable, el motivo del crédito, la moneda en que fue

concedido y las cláusulas de actualización monetaria y tasas de interés

aplicadas.

ii. Inventario físico de los bienes de cambio:

7. Periodicidad y alcance de los inventarios físicos de los bienes de

cambio. Si existen bienes de inmovilización significativa en el tiempo,

por ejemplo más de un año, indicar su monto y si se han efectuado las

previsiones que correspondan.

iii. Valores corrientes:

8. Fuentes de los datos empleados para calcular los valores corrientes

utilizados para valuar bienes de cambio, bienes de uso y otros activos

significativos. Como excepción, es admisible para los bienes de cambio

el costo de última compra reexpresado al cierre del período.

Bienes de Uso:

9. En el caso de existir bienes de uso revaluados técnicamente, indicar

el método seguido para calcular la desafectación del ejercicio de la

"reserva por revalúo técnico" cuando parte de ella hubiera sido

reducida previamente para absorber pérdidas.

10. Deberá informarse el valor total consignado en el balance de los bienes de uso sin usar por obsoletos.

iv. Participaciones en otras sociedades:

11. Participaciones en otras sociedades en exceso de lo admitido por el

artículo 31 de la Ley Nº 19.550 y planes para regularizar la situación.

v. Valores recuperables:

12. Criterios seguidos para determinar los "valores recuperables"

significativos de bienes de cambio, bienes de uso y otros activos,

empleados como límites para sus respectivas valuaciones contables.

vi. Seguros:

13. Seguros que cubren los bienes tangibles. Para cada grupo homogéneo

de los bienes se consignarán los riesgos cubiertos, las sumas

aseguradas y los correspondientes valores contables.

vii. Contingencias positivas y negativas:

14. Elementos considerados para calcular las previsiones cuyos saldos,

considerados individualmente o en conjunto, superen el dos por ciento

(2%) del patrimonio.

15. Situaciones contingentes a la fecha de los estados contables cuya

probabilidad de ocurrencia no sea remota y cuyos efectos patrimoniales

no hayan sido contabilizados, indicándose si la falta de

contabilización se basa en su probabilidad de concreción o en

dificultades para la cuantificación de sus efectos.

viii. Adelantos irrevocables a cuenta de futuras suscripciones:

16. Estado de la tramitación dirigida a su capitalización.

17. Dividendos acumulativos impagos de acciones preferidas.

18. Condiciones, circunstancias o plazos para la cesación de las

restricciones a la distribución de los resultados no asignados,

incluyendo las que se originan por la afectación de la reserva legal

para absorber pérdidas finales y aún están pendientes de reintegro.

ANEXO I:

MODELO DE ANEXOS DE ESTADOS CONTABLES

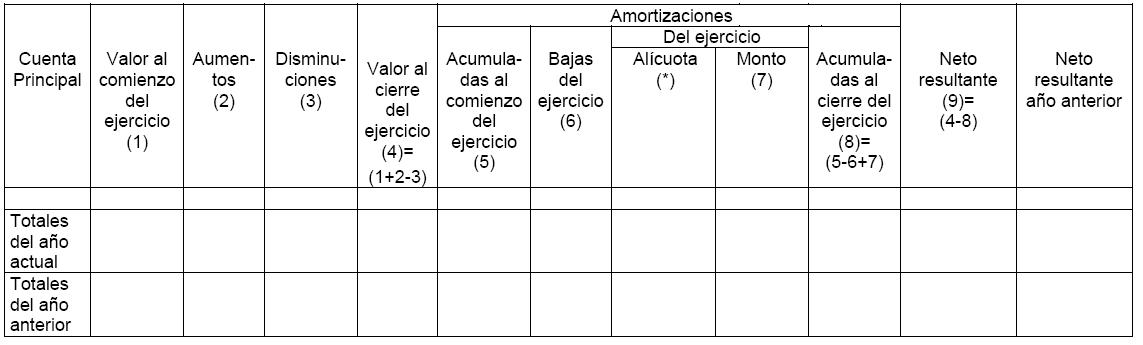

Modelo de Anexo “A” Bienes de uso

ANEXO "A"

DENOMINACIÓN DE LA SOCIEDAD:

BALANCE GENERAL AL:

BIENES DE USO

(*) Si no se exponen en nota.

Modelo de Anexo “B” Activos intangibles

ANEXO "B"

DENOMINACIÓN DE LA SOCIEDAD:

BALANCE GENERAL AL:

ACTIVOS INTANGIBLES

(*) Si no se exponen en nota.

Modelo de Anexo “C” Inversiones en acciones, y otros valores negociables y participaciones en otras sociedades

ANEXO "C"

DENOMINACIÓN DE LA SOCIEDAD:

BALANCE GENERAL AL:

INVERSIONES EN ACCIONES, Y OTROS VALORES NEGOCIABLES Y PARTICIPACIONES EN OTRAS SOCIEDADES

(*) Sobre las que se ejerce influencia significativa.

Modelo de Anexo “D” Otras inversiones

ANEXO "D"

DENOMINACIÓN DE LA SOCIEDAD:

BALANCE GENERAL AL:

OTRAS INVERSIONES

Modelo de Anexo “E” Previsiones

ANEXO "E"

DENOMINACIÓN DE LA SOCIEDAD:

BALANCE GENERAL AL:

PREVISIONES

(*) Indicar imputaciones en nota al pie del anexo.

Modelo de Anexo “F” Costo de mercaderías o productos vendidos o Costo de servicios prestados

ANEXO "F"

DENOMINACIÓN DE LA SOCIEDAD:

BALANCE GENERAL AL:

Modelo de Anexo “G” Activos y pasivos en moneda extranjera

ANEXO "G"

DENOMINACIÓN DE LA SOCIEDAD:

BALANCE GENERAL AL:

ACTIVOS Y PASIVOS EN MONEDA EXTRANJERA

Modelo de Anexo “H” Información requerida por el art. 64, inc. I.b) de la Ley Nº 19.550

ANEXO "H"

DENOMINACIÓN DE LA SOCIEDAD:

INFORMACIÓN REQUERIDA POR EL ART. 64, INC. I.b) DE LA LEY N° 19.550.

correspondiente al ejercicio económico finalizado el ... de ..................... de ....

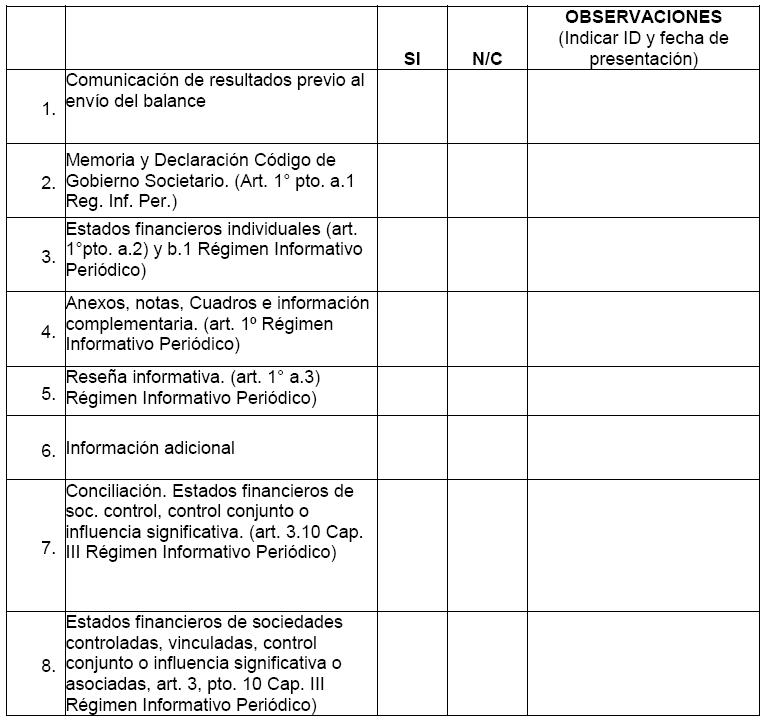

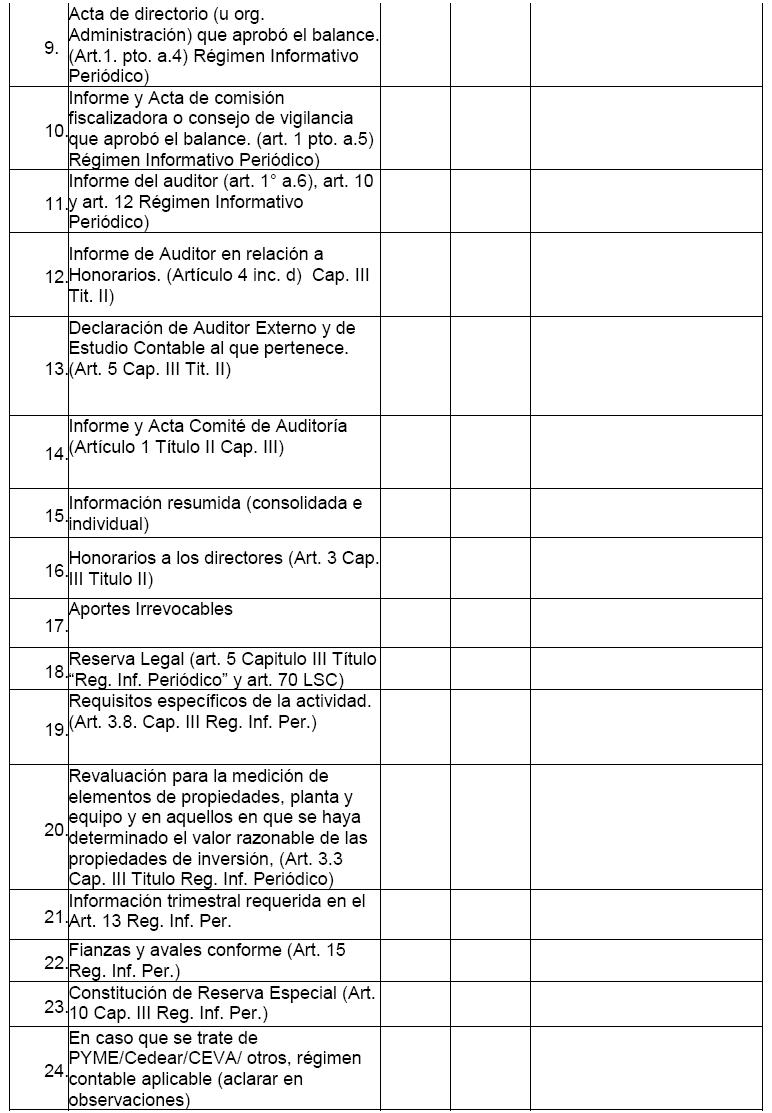

ANEXO II

FORMULARIO DE CONTROL PRESENTACION DE DOCUMENTACIÓN CONTABLE Y ENVIO POR AIF A PRESENTAR POR LAS EMISORAS.

DOCUMENTACIÓN PRESENTADA CONFORME NORMAS

(marcar lo que corresponda con una cruz. En caso de ingreso por AIF, insertar el vínculo con el número de ID)

TIPO DE INFORME DEL AUDITOR: _________________________

(Indicar si es con salvedades, opinión adversa, abstención, revisión limitada sin observaciones o con observaciones, etc).

TIPO DE INFORME DE COMISIÓN FISCALIZADORA: _________________________

(Indicar si es con salvedades, opinión adversa, abstención, revisión limitada sin observaciones o con observaciones, etc.).

INFORME DEL COMITÉ DE AUDITORÍA: _________________________

(Indicar opinión y observaciones que efectúa, etc.).

SITUACIÓN DE LA SOCIEDAD:

(Completar sólo SI/NO si se presenta alguna de las siguientes situaciones.

ANEXO III

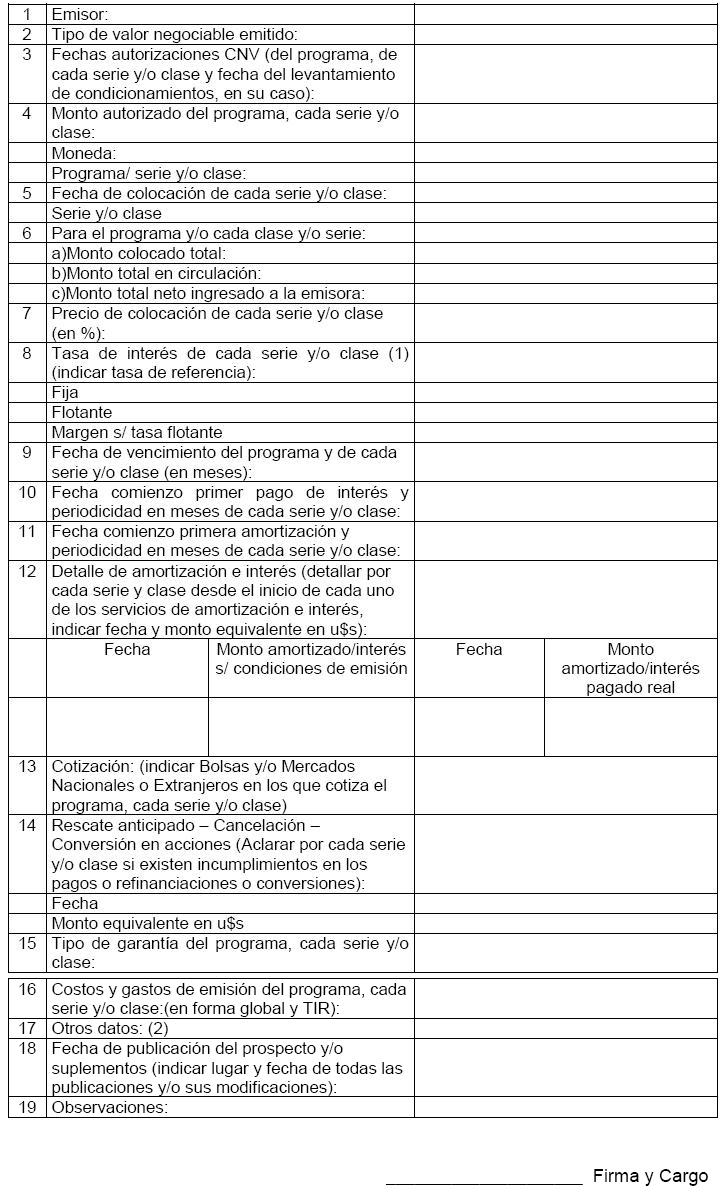

INFORME TRIMESTRAL SOBRE EMISIÓN DE

OBLIGACIONES NEGOCIABLES, CEDEAR, OTROS VALORES REPRESENTATIVOS DE

DEUDA Y/O CERTIFICADOS DE PARTICIPACIÓN.

Nota: El formulario deberá ser completado por los administradores de

las emisoras, por cada una de las clases y/o series autorizadas y/o por

cada programa global, autorizado, hayan o no sido colocados. Cuando se

trate de fideicomisos financieros o CEDEAR, deberá adaptarse el

formulario a las características particulares de los valores

negociables.

(1) En caso de colocación con precio de descuento, indicar porcentaje de tasa de interés anual equivalente.

(2) En el caso de fideicomisos financieros, deberá informarse además

por cada serie y/o clase, el fiduciario, cofiduciario, fiduciante,

activos fideicomitidos y precio de transferencia del activo

fideicomitido al fideicomiso y en CEDEAR informar el monto total

emitido, el monto total cancelado y el saldo no emitido.

ANEXO IV

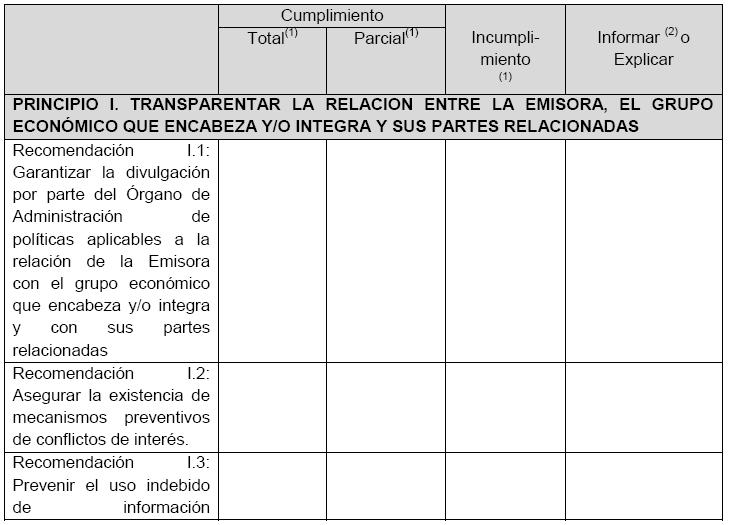

PRINCIPIO I. TRANSPARENTAR LA RELACION ENTRE LA EMISORA, EL GRUPO ECONÓMICO QUE ENCABEZA Y/O INTEGRA Y SUS PARTES RELACIONADAS

EL MARCO PARA EL GOBIERNO SOCIETARIO DEBE:

Recomendación I.1:

Garantizar la divulgación por parte del Órgano de Administración de

políticas aplicables a la relación de la Emisora con el grupo económico

que encabeza y/o integra y con sus partes relacionadas.

Recomendación I.2: Asegurar la existencia de mecanismos preventivos de conflictos de interés.

Recomendación I.3: Prevenir el uso indebido de información privilegiada.

PRINCIPIO II. SENTAR LAS BASES PARA UNA SÓLIDA ADMINISTRACIÓN Y SUPERVISIÓN DE LA EMISORA

EL MARCO PARA EL GOBIERNO SOCIETARIO DEBE:

Recomendación II. 1: Garantizar que el Órgano de Administración asuma la administración y supervisión de la Emisora y su orientación estratégica.

Recomendación II.2: Asegurar un efectivo Control de la Gestión de la Emisora.

Recomendación II.3: Dar a conocer el proceso de evaluación del desempeño del Órgano de Administración y su impacto.

Recomendación II.4:

Que el número de miembros externos e independientes constituyan una

proporción significativa en el Órgano de Administración de la Emisora.

Recomendación II.5:

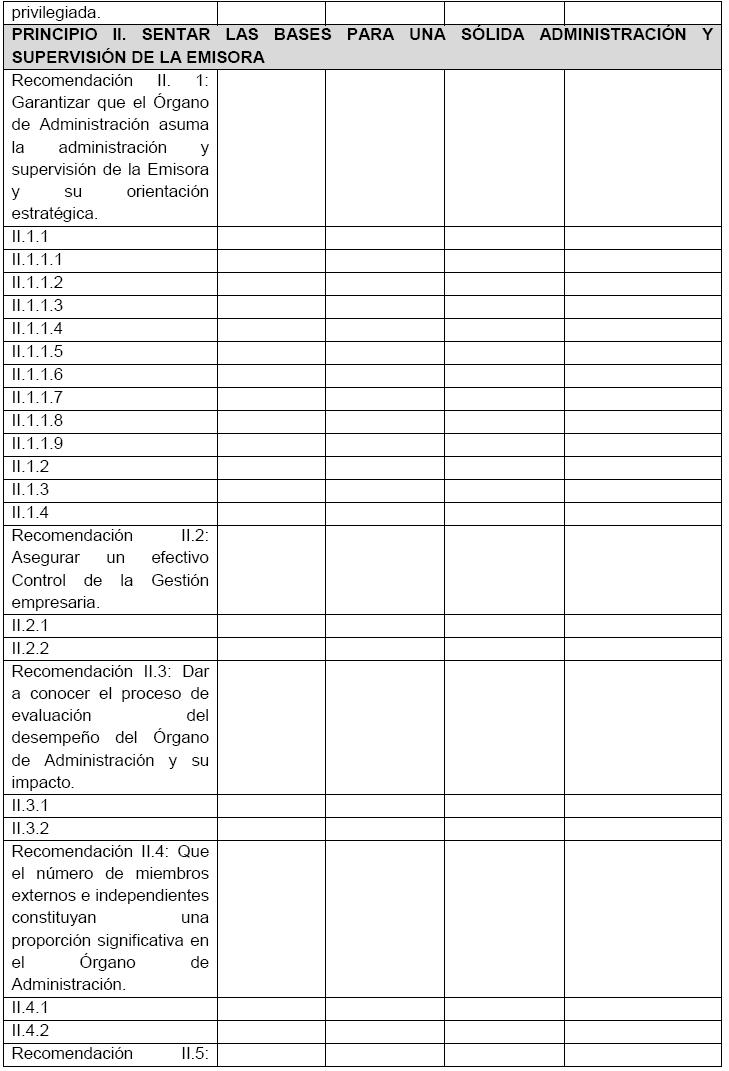

Comprometer a que existan normas y procedimientos inherentes a la

selección y propuesta de miembros del Órgano de Administración y

gerentes de primera línea de la Emisora.

Recomendación II.6: Evaluar

la conveniencia de que miembros del Órgano de Administración y/o

síndicos y/o consejeros de vigilancia desempeñen funciones en diversas

Emisoras.

Recomendación II.7: Asegurar la Capacitación y Desarrollo de miembros del Órgano de Administración y gerentes de primera línea de la Emisora.

PRINCIPIO III. AVALAR UNA EFECTIVA POLÍTICA DE IDENTIFICACIÓN, MEDICIÓN, ADMINISTRACIÓN Y DIVULGACIÓN DEL RIESGO EMPRESARIAL

EN EL MARCO PARA EL GOBIERNO SOCIETARIO:

Recomendación III:

El Órgano de Administración debe contar con una política de gestión

integral del riesgo empresarial y monitorea su adecuada implementación.

PRINCIPIO IV. SALVAGUARDAR LA INTEGRIDAD DE LA INFORMACION FINANCIERA CON AUDITORÍAS INDEPENDIENTES

EL MARCO PARA EL GOBIERNO SOCIETARIO DEBE:

Recomendación IV:

Garantizar la independencia y transparencia de las funciones que le son

encomendadas al Comité de Auditoría y al Auditor Externo.

PRINCIPIO V. RESPETAR LOS DERECHOS DE LOS ACCIONISTAS

EL MARCO PARA EL GOBIERNO SOCIETARIO DEBE:

Recomendación V.1: Asegurar que los accionistas tengan acceso a la información de la Emisora.

Recomendación V.2: Promover la participación activa de todos los accionistas.

Recomendación V.3: Garantizar el principio de igualdad entre acción y voto.

Recomendación V.4: Establecer mecanismos de protección de todos los accionistas frente a las tomas de control.

Recomendación V.5: Alentar la dispersión accionaria de la Emisora.

Recomendación V.6: Asegurar que haya una política de dividendos transparente.

PRINCIPIO VI. MANTENER UN VÍNCULO DIRECTO Y RESPONSABLE CON LA COMUNIDAD El marco para el gobierno societario debe:

Recomendación VI:

Suministrar a la comunidad la revelación de las cuestiones relativas a

la Emisora y un canal de comunicación directo con la empresa.

PRINCIPIO VII. REMUNERAR DE FORMA JUSTA Y RESPONSABLE

EN EL MARCO PARA EL GOBIERNO SOCIETARIO SE DEBE:

Recomendación VII:

Establecer claras políticas de remuneración de los miembros del Órgano

de Administración y gerentes de primera línea de la Emisora, con

especial atención a la consagración de limitaciones convencionales o

estatutarias en función de la existencia o inexistencia de ganancias.

PRINCIPIO VIII. FOMENTAR LA ÉTICA EMPRESARIAL

EN EL MARCO PARA EL GOBIERNO SOCIETARIO SE DEBE:

Recomendación VIII: Garantizar comportamientos éticos en la Emisora.

PRINCIPIO IX: PROFUNDIZAR EL ALCANCE DEL CÓDIGO

EL MARCO PARA EL GOBIERNO SOCIETARIO DEBE:

Recomendación IX: Fomentar la inclusión de las previsiones que hacen a las buenas prácticas de buen gobierno en el Estatuto Social.

RESPUESTA ANEXO IV

CONTENIDO

PRINCIPIO I. TRANSPARENTAR LA RELACION ENTRE LA EMISORA, EL GRUPO ECONÓMICO QUE ENCABEZA Y/O INTEGRA Y SUS PARTES RELACIONADAS

EL MARCO PARA EL GOBIERNO SOCIETARIO DEBE:

Recomendación I.1:

Garantizar la divulgación por parte del Órgano de Administración de

políticas aplicables a la relación de la Emisora con el grupo económico

que encabeza y/o integra y con sus partes relacionadas.

Responder si:

La Emisora cuenta con una norma o política interna de autorización de

transacciones entre partes relacionadas conforme al artículo 73 de la

Ley Nº 17.811, operaciones celebradas con accionistas y miembros del

Órganos de Administración, gerentes de primera línea y síndicos y/o

consejeros de vigilancia, en el ámbito del grupo económico que encabeza

y/o integra.

Explicitar los principales lineamientos de la norma o política interna.

Recomendación I.2: Asegurar la existencia de mecanismos preventivos de conflictos de interés.

Responder si:

La Emisora tiene, sin perjuicio de la normativa vigente, claras

políticas y procedimientos específicos de identificación, manejo y

resolución de conflictos de interés que pudieran surgir entre los

miembros del Órgano de Administración, gerentes de primera línea y

síndicos y/o consejeros de vigilancia en su relación con la Emisora o

con personas relacionadas a la misma.

Hacer una descripción de los aspectos relevantes de las mismas.

Recomendación I.3: Prevenir el uso indebido de información privilegiada.

Responder si:

La Emisora cuenta, sin perjuicio de la normativa vigente, con políticas

y mecanismos asequibles que previenen el uso indebido de información

privilegiada por parte de los miembros del Órgano de Administración,

gerentes de primera línea, síndicos y/o consejeros de vigilancia,

accionistas controlantes o que ejercen una influencia significativa,

profesionales intervinientes y el resto de las personas enumeradas en

los artículos 7 y 33 del Decreto Nº 677/01.

Hacer una descripción de los aspectos relevantes de las mismas

PRINCIPIO II. SENTAR LAS BASES PARA UNA SÓLIDA ADMINISTRACIÓN Y SUPERVISIÓN DE LA EMISORA

EL MARCO PARA EL GOBIERNO SOCIETARIO DEBE:

Recomendación II. 1: Garantizar que el Órgano de Administración asuma la administración y supervisión de la Emisora y su orientación estratégica.

Responder si:

II.1.1 el Órgano de Administración aprueba:

II.1.1.1 el plan estratégico o de negocio, así como los objetivos de gestión y presupuestos anuales,

II.1.1.2 la política de inversiones (en activos financieros y en bienes de capital), y de financiación,

II.1.1.3 la política de gobierno societario (cumplimiento Código de Gobierno Societario),

II.1.1.4 la política de selección, evaluación y remuneración de los gerentes de primera línea,

II.1.1.5 la política de asignación de responsabilidades a los gerentes de primera línea,

II.1.1.6 la supervisión de los planes de sucesión de los gerentes de primera línea,

II.1.1.7 la política de responsabilidad social empresaria,

II.1.1.8 las políticas de gestión integral de riesgos y de control interno, y de prevención de fraudes,

II.1.1.9 la política de capacitación y entrenamiento continuo para

miembros del Órgano de Administración y de los gerentes de primera

línea,

De contar con estas políticas, hacer una descripción de los principales aspectos de las mismas.

II.1.2 De considerar relevante, agregar otras políticas aplicadas por

el Órgano de Administración que no han sido mencionadas y detallar los

puntos significativos.

II.1.3 La Emisora cuenta con una política tendiente a garantizar la

disponibilidad de información relevante para la toma de decisiones de

su Órgano de Administración y una vía de consulta directa de las líneas

gerenciales, de un modo que resulte simétrico para todos sus miembros

(ejecutivos, externos e independientes) por igual y con una antelación

suficiente, que permita el adecuado análisis de su contenido.

Explicitar.

II.1.4. Los temas sometidos a consideración del Órgano de

Administración son acompañados por un análisis de los riesgos asociados

a las decisiones que puedan ser adoptadas, teniendo en cuenta el nivel

de riesgo empresarial definido como aceptable por la Emisora.

Explicitar.

Recomendación II.2: Asegurar un efectivo Control de la Gestión de la Emisora.

Responder si:

El Órgano de Administración verifica:

II.2.1 el cumplimiento del presupuesto anual y del plan de negocios,

II.2.2 el desempeño de los gerentes de primera línea y su cumplimiento

de los objetivos a ellos fijados (el nivel de utilidades previstas

versus el de utilidades logradas, calificación financiera, calidad del

reporte contable, cuota de mercado, etc.).

Hacer una descripción de los aspectos relevantes de la política de

Control de Gestión de la Emisora detallando técnicas empleadas y

frecuencia del monitoreo efectuado por el Órgano de Administración.

Recomendación II.3: Dar a conocer el proceso de evaluación del desempeño del Órgano de Administración y su impacto.

Responder si:

II.3.1 Cada miembro del Órgano de Administración cumple con el Estatuto

Social y, en su caso, con el Reglamento del funcionamiento del Órgano

de Administración. Detallar las principales directrices del Reglamento.

Indicar el grado de cumplimiento del Estatuto Social y Reglamento.

II.3.2 El Órgano de Administración expone los resultados de su gestión

teniendo en cuenta los objetivos fijados al inicio del período, de modo

tal que los accionistas puedan evaluar el grado de cumplimiento de