Administración Federal de Ingresos Públicos

OBLIGACIONES IMPOSITIVAS Y DE LOS RECURSOS DE LA SEGURIDAD SOCIAL

Resolución General 3587

Procedimiento. Régimen de facilidades de pago para contribuyentes y

responsables concursados y fallidos. Deudas impositivas, aduaneras y/o

de los recursos de la seguridad social. Resolución General Nº 970, sus

modificatorias y complementarias. Su sustitución. Texto actualizado.

Bs. As., 31/1/2014

VISTO el Artículo 32 de la Ley Nº 11.683, texto ordenado en 1998 y sus

modificaciones y la Resolución General Nº 970, sus modificatorias y

complementarias, y

CONSIDERANDO:

Que mediante la citada norma se estableció un régimen de facilidades de

pago para contribuyentes y/o responsables que hubieran obtenido la

homologación de un acuerdo preventivo, así como el procedimiento a

través del cual los sujetos concursados solicitan la conformidad de

este Organismo para alcanzar las mayorías legales y obtener la aludida

homologación, y para fallidos que soliciten la conformidad de esta

Administración Federal para la conclusión de la quiebra a través del

avenimiento, de acuerdo con las disposiciones de la Ley Nº 24.522 y sus

modificaciones.

Que en virtud de la experiencia adquirida durante la vigencia de la

mencionada resolución general y con el fin de mejorar las expectativas

de cobro de los créditos fiscales, así como de optimizar el

procedimiento para formalizar el acogimiento al régimen, se estima

oportuno realizar determinadas adecuaciones al texto de la misma.

Que teniendo en cuenta la significación de las modificaciones

efectuadas, resulta conveniente sustituir su texto por otro que reúna

en un solo cuerpo normativo todo lo resuelto con relación al tratado

régimen.

Que asimismo, se torna aconsejable habilitar el sistema informático

“MIS FACILIDADES” para la presentación de los planes de tipo regular y

por aportes personales de los trabajadores en relación de dependencia,

reemplazando de manera progresiva al programa aplicativo denominado

“SISTEMA JERONIMO”.

Que para facilitar la lectura e interpretación de las normas, se

considera conveniente la utilización de notas aclaratorias y citas de

textos legales, con números de referencia y guía temática.

Que han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de

Recaudación, de Sistemas y Telecomunicaciones, de Técnico Legal

Impositiva, de Técnico Legal Aduanera y de Técnico Legal de los

Recursos de la Seguridad Social, y las Direcciones Generales

Impositiva, de Aduanas y de los Recursos de la Seguridad Social.

Que la presente se dicta en ejercicio de las facultades conferidas por

el Artículo 32 de la Ley Nº 11.683, texto ordenado en 1998 y sus

modificaciones, y el Artículo 7° del Decreto Nº 618 del 10 de julio de

1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

TITULO I

SUJETOS COMPRENDIDOS Y CONCEPTOS ALCANZADOS

Artículo 1° — Los

contribuyentes y responsables y/o sus representantes legales que

obtuviesen la homologación de acuerdos preventivos, originados en la

tramitación de concursos preventivos, podrán ingresar las deudas

relativas a determinadas obligaciones impositivas, aduaneras y de los

recursos de la seguridad social, generadas por causa o título anterior

a la fecha de presentación en concurso preventivo, y los

correspondientes accesorios de dichas deudas, conforme al régimen

especial de facilidades de pago que se establece en la presente.

Los contribuyentes y responsables aludidos en el párrafo anterior

podrán también acogerse a los planes de facilidades de pago regulados

en el Título III del presente régimen, en caso que la homologación del

acuerdo preventivo hubiese sido acordada a un tercero, conforme al

procedimiento y limitaciones previstos en el Artículo 48 y concordantes

de la Ley Nº 24.522 y sus modificaciones, y en esta resolución general

(1.1.).

Asimismo, los contribuyentes y responsables en estado falencial, que

soliciten por sí o mediante sus representantes legales, la conclusión

de la quiebra contando con el avenimiento de todos los acreedores, de

acuerdo con lo dispuesto en el Artículo 225 de la Ley Nº 24.522 y sus

modificaciones, podrán —a los efectos de obtener el consentimiento de

este Organismo— acordar un plan de facilidades de pago, con arreglo a

la presente, para ingresar las deudas relativas a sus obligaciones

impositivas, aduaneras y de los recursos de la seguridad social,

generadas por causa o título anterior a la fecha de declaración de la

quiebra, con más los intereses resarcitorios, transformados en capital

y/o punitorios que correspondan.

Los términos “contribuyente” y “responsable” son comprensivos de los

conceptos “empleador” o “agente de retención”, en lo atinente a los

recursos de la seguridad social.

Art. 2° — En el plan de facilidades de pago se incluirán los créditos que reúnan algunas de las siguientes condiciones:

a) Verificados.

b) Declarados admisibles o en trámite de revisión.

c) En trámite de verificación por incidente.

d) No reclamados en la demanda de verificación (no insinuados).

En este último supuesto deberán incluirse:

1. Deudas resultantes de declaraciones juradas no presentadas.

2. Deudas exteriorizadas por el contribuyente y/o responsable.

3. Obligaciones en curso de discusión administrativa, contencioso-administrativa o judicial.

4. Saldos pendientes de las obligaciones incluidas en los planes de facilidades de pago caducos.

5. Intereses resarcitorios, transformados en capital y/o punitorios y multas que correspondan.

Art. 3° — Quedan excluidos de

los planes de facilidades de pago comprendidos en los Títulos II y III

del presente régimen, los importes adeudados por las obligaciones que

seguidamente se indican:

a) Aportes y contribuciones destinados al Régimen Nacional de Obras

Sociales —excepto los correspondientes a los contribuyentes adheridos

al Régimen Simplificado para Pequeños Contribuyentes (RS)—.

b) Las contribuciones y aportes personales fijos de los trabajadores en

relación de dependencia de sujetos adheridos al Régimen Simplificado

para Pequeños Contribuyentes (RS), devengados hasta el mes de junio de

2004.

c) Cuotas destinadas a las Aseguradoras de Riesgos del Trabajo (ART).

d) Retenciones y/o percepciones practicadas y no ingresadas.

e) Los aportes y contribuciones con destino al Régimen Especial de

Seguridad Social para Trabajadoras/es de Casas Particulares o cualquier

otra obligación que tenga origen en una relación de empleo de servicio

doméstico.

f) Los importes que deben ser restituidos al fisco por haber sido

pagados indebidamente por éste, en virtud de los regímenes de estímulo

a la exportación regidos por la legislación aduanera con más los

accesorios que correspondieren.

g) Importes que deben ser restituidos al fisco por haber sido

reintegrados indebidamente por éste en el marco del régimen de

devolución del impuesto al valor agregado por exportación.

h) Las deudas incluidas en concurso preventivo que se hubiesen

incorporado a planes de facilidades de pago establecidos por la

Resolución General Nº 970, sus modificatorias y complementarias, que se

encuentren vigentes.

i) Los cargos aduaneros originados por incumplimiento a lo dispuesto

por el Artículo 1° de la Ley Nº 26.351 y sus normas reglamentarias.

j) Intereses resarcitorios, transformados en capital y/o punitorios y multas aplicables a los conceptos precedentes.

k ) Las obligaciones correspondientes a los imputados penalmente por

delitos previstos en las Leyes Nº 22.415, Nº 23.771 ó Nº 24.769 y sus

respectivas modificaciones, o por delitos comunes que tengan conexión

con el incumplimiento de sus obligaciones impositivas, de los recursos

de la seguridad social o aduaneras, siempre que se haya dictado el

correspondiente auto de elevación a juicio.

TITULO II

PLAN DE FACILIDADES DE PAGO PARA CONTRIBUYENTES FALLIDOS

CAPITULO A - CONDICIONES

Art. 4° — De tratarse de

contribuyentes o responsables fallidos, la solicitud de adhesión al

presente régimen deberá efectuarse por la totalidad de las deudas que

mantengan con este Organismo, respecto de obligaciones impositivas,

aduaneras y de los recursos de la seguridad social. No resultará

procedente la solicitud de facilidades de pago que incluya deuda en

forma parcial.

Quedan excluidas de lo dispuesto en el párrafo anterior:

a) Las obligaciones previstas en el Artículo 3°, y

b) las deudas que se hallaren en discusión administrativa,

contencioso-administrativa o judicial, y no se cumpla con relación a

ellas lo requerido en el segundo párrafo del Artículo 6°.

Art. 5° — Los planes deberán

ajustarse a las condiciones que se establecen en el Anexo II de la

presente resolución general, a cuyo efecto deberá optarse por alguno de

los dos tipos de planes (regular o irregular). No se aceptarán

solicitudes en las que se combinen condiciones de distintos planes.

En el supuesto de optar por un plan irregular, el responsable deberá

acreditar que su actividad es cíclica o estacional o, en su caso la

imposibilidad de cumplir con un plan regular de acuerdo con su

situación particular.

Cuando no se trate de una actividad cíclica o estacional, el juez

administrativo interviniente —previa evaluación de los antecedentes y

elementos aportados por el peticionante— podrá con carácter de

excepción otorgar el plan irregular solicitado.

Art. 6° — Los responsables deberán, en el momento que resulte

procedente, allanarse o desistir y renunciar a toda acción y derecho,

incluso al de repetición, y hacerse cargo de las costas que pudieran

corresponder, en los siguientes supuestos:

a) Cuando se trate de deudas que se encuentren en curso de discusión

administrativa, contencioso-administrativa o judicial, o en ejecución

fiscal, y

b) en el caso que hubiera iniciado incidente de revisión de la deuda oportunamente declarada admisible.

A tales efectos, el responsable presentará el formulario de declaración

jurada Nº 408 (Nuevo Modelo) en la dependencia de este Organismo en la

que se encuentre inscripto y que resulte competente para el control de

sus obligaciones fiscales.

La citada dependencia, una vez verificada la pertinencia del trámite y

realizado el correspondiente control, entregará al interesado la parte

superior del referido formulario, debidamente intervenido, quien deberá

presentarlo ante la instancia administrativa,

contencioso-administrativa o judicial en la que se sustancia la causa.

Art. 7° — Las deudas incluidas

en los planes de facilidades de pago de este título conllevan la

obligación de incorporar los intereses resarcitorios, transformados en

capital y/o punitorios, según corresponda, devengados con anterioridad

a la fecha del auto declarativo de quiebra y hasta la fecha de

consolidación que tendrá lugar con el cumplimiento de lo dispuesto en

el Artículo 10.

CAPITULO B - GARANTIAS

Art. 8° — Las autoridades que

se encuentran facultadas para resolver la concesión del régimen, de

acuerdo con lo previsto en el Artículo 11, podrán requerir que la

totalidad de las deudas comprendidas en los planes de facilidades de

pago propuestos por el fallido, así como las enunciadas en el Artículo

3° y las que se excluyen en el inciso b) del segundo párrafo del

Artículo 4°, sean garantizadas por un tercero, quien revestirá el

carácter de fiador solidario y principal pagador sin beneficio de

excusión y división.

A tal efecto deberá constituirse, a satisfacción de esta Administración

Federal, además de dicha fianza, una o más de las garantías admisibles

para este tipo de planes de facilidades de pago, conforme a lo previsto

en el Anexo I de la Resolución General Nº 2.435 y su modificación,

según la materia de que se trate.

Para la constitución, prórroga, sustitución, ampliación y extinción de

las garantías a que se refiere el párrafo anterior, serán de aplicación

las normas de la citada resolución general, así como las que se

establecen en la presente.

CAPITULO C - FORMALIDADES

Art. 9° — Los sujetos en estado falencial comprendidos en el Artículo 1°, para acogerse al presente régimen, deberán:

a) Presentar en el área jurídica competente de este Organismo una nota

de solicitud de avenimiento y, en su caso, de compromiso de

constitución de garantías, en los términos de la Resolución General Nº

1.128 con carácter de declaración jurada, indicando:

1. Apellido y nombres, razón social o denominación y Clave Unica de Identificación Tributaria (C.U.I.T.) del fallido.

2. Datos de la quiebra:

2.1. Juzgado y secretaría de radicación del expediente.

2.2. Número de expediente y fecha del auto declarativo de falencia.

2.3. Datos del síndico:

2.3.1. Apellido y nombres.

2.3.2. Clave Unica de Identificación Tributaria (C.U.I.T.).

2.3.3. Domicilio constituido.

3. Domicilio fiscal del fallido, actualizado de conformidad con lo

dispuesto en la Resolución General Nº 2.109 y sus modificaciones.

4. Firma del fallido, precedida de la fórmula prevista en el Artículo

28 “in fine” del Decreto Nº 1.397, del 12 de junio de 1979 y sus

modificaciones.

b) En caso de ofrecimiento de garantías, además de los datos indicados

en el inciso a), la nota allí mencionada deberá contener los siguientes

requisitos:

1. Apellido y nombres, razón social o denominación y Clave Unica de

Identificación Tributaria (C.U.I.T.) del garante. De no poseerla, por

no existir razones de índole fiscal para tenerla, deberá indicar su

Código Unico de Identificación Laboral (C.U.I.L.), y de no contar con

este último, su Clave de Identificación (C.D.I.).

2. Declaración del garante, asumiendo el compromiso ante esta

Administración Federal de constituir en tiempo y forma las garantías

ofrecidas.

3. Domicilio fiscal del garante, actualizado de conformidad con lo

dispuesto en la Resolución General Nº 2.109 y sus modificaciones.

Cuando no se cuente con domicilio fiscal, por no existir razones de

índole fiscal que obliguen a declararlo, deberá indicar el domicilio

legal o real, según corresponda.

4. Detalle de las garantías ofrecidas.

5. Firma del garante, precedida de la fórmula prevista en el Artículo 28 “in fine” del Decreto Nº 1.397/79 y sus modificaciones.

c) Presentar una nota con arreglo a lo dispuesto en el Anexo VI de la presente resolución general.

Art. 10. — Dentro de los

TREINTA (30) días corridos, contados a partir del día posterior al día

hábil judicial de nota siguiente al que quede firme la conclusión de la

quiebra por avenimiento, los contribuyentes y/o responsables deberán:

a) Consultar en el “Sistema Registral”, si se encuentra informada la

caracterización “Quiebra” con su respectiva fecha de presentación. Caso

contrario, deberá presentar una nota en el área jurídica competente de

este Organismo, en los términos de la Resolución General Nº 1.128 con

carácter de declaración jurada, indicando:

1. Apellido y nombres, razón social o denominación y Clave Unica de Identificación Tributaria (C.U.I.T.) del fallido.

2. Dato del estado falencial: Fecha de quiebra.

b) En los casos de planes de tipo regular:

1. Consolidar la deuda a la fecha de adhesión.

2. Remitir a esta Administración Federal mediante transferencia

electrónica de datos vía “Internet”, utilizando la “Clave Fiscal”,

conforme a los procedimientos dispuestos por las Resoluciones Generales

Nº 1.345 y Nº 2.239 y sus respectivas modificatorias y complementarias:

2.1. La manifestación expresa de voluntad de acogimiento al plan de

facilidades, accediendo al sistema “MIS FACILIDADES” opción “Concursos

y Quiebras”, previo al momento de confeccionar el plan.

2.2. El detalle de los conceptos e importes de cada una de las

obligaciones que se regularizan y el plan de facilidades solicitado

(10.1.). A tales fines se ingresará a la opción “Nueva Presentación”,

seleccionando el tipo de plan “CONCURSADOS Y FALLIDOS. PLANES REGULARES

R.G. 3587” y, posteriormente, a la opción “PLAN REGULAR FALLIDOS RG

3587” del sistema informático denominado “MIS FACILIDADES”, disponible

en el sitio “web” de este Organismo (http://www.afip.gob.ar) (10.2.).

Las características, funciones y aspectos técnicos para el uso se

especifican en el Anexo VII de esta resolución general.

2.3. La Clave Bancaria Uniforme (C.B.U.) de la cuenta corriente o de la

caja de ahorro de la que se debitarán los importes correspondientes

para la cancelación de cada una de las cuotas (10.3.).

2.4. El apellido y nombres, teléfono y carácter del responsable de la

confección del plan (representante legal, contribuyente, persona

debidamente autorizada) para recibir comunicaciones vinculadas con el

régimen que faciliten su diligenciamiento a través del servicio de

“e-Ventanilla” que obra en el sitio “web” de esta Administración

Federal (10.4.).

3. Generar a través del sistema informático el formulario de declaración jurada Nº 1003.

4. Imprimir el acuse de recibo de la presentación realizada (10.5.).

c) De tratarse de planes de pago irregulares:

1. Informar los conceptos y montos de cada una de las obligaciones

adeudadas, así como el plan de pagos solicitado y la Clave Bancaria

Uniforme (C.B.U.) de la cuenta corriente o de la caja de ahorro de la

que se debitarán cada una de las cuotas (10.6.).

2. Remitir electrónicamente la declaración jurada que genera el programa aplicativo a que se refiere el Artículo 23.

3. Efectuar el ingreso del pago a cuenta por el plan que se solicite,

el cual deberá ajustarse a lo establecido en el punto 2. del Apartado

II del Anexo II de la presente.

Será condición excluyente para adherir a los planes de facilidades

regulares o irregulares, que las declaraciones juradas determinativas

de las obligaciones impositivas y de los recursos de la seguridad

social, así como las liquidaciones correspondientes a deudas aduaneras

por las que se solicita la cancelación financiada, se encuentren

presentadas a la fecha de adhesión al régimen.

Sólo con carácter de excepción y previa autorización de este Organismo,

se admitirán adhesiones una vez vencidos los TREINTA (30) días corridos

a que se refiere el presente artículo.

CAPITULO D - SOLICITUD DE AVENIMIENTO. PROCEDIMIENTO

Art. 11. — La solicitud de

acogimiento al presente régimen de facilidades de pago será resuelta,

dentro de los TREINTA (30) días hábiles administrativos de presentados

los elementos que se detallan en el Artículo 9°, por los funcionarios

que en cada caso se indican seguidamente:

a) Propuestas de hasta CINCUENTA MILLONES DE PESOS ($ 50.000.000.-):

los Subdirectores Generales de las Subdirecciones Generales de

Operaciones Impositivas del Interior, de Operaciones Impositivas de

Grandes Contribuyentes Nacionales o de Operaciones Impositivas

Metropolitanas, según corresponda, previa evaluación global del

contribuyente e informe de los Directores Regionales, el Director de la

Dirección de Operaciones de Grandes Contribuyentes Nacionales o el Jefe

del Departamento Concursos y Quiebras, según el caso.

b) propuestas que superen el importe de CINCUENTA MILLONES DE PESOS ($

50.000.000.-): El Director General de la Dirección General Impositiva,

previa evaluación global del contribuyente e informe de los

funcionarios indicados en el inciso anterior, conformado por los

Subdirectores Generales de las Subdirecciones Generales de Operaciones

Impositivas del Interior, de Operaciones Impositivas de Grandes

Contribuyentes Nacionales o de Operaciones Impositivas Metropolitanas,

según corresponda.

Sin perjuicio del monto de la propuesta, en caso de incluirse en la

solicitud deudas aduaneras, los referidos informes deberán, además,

encontrarse conformados por los Subdirectores Generales de las

Subdirecciones Generales de Operaciones Aduaneras Metropolitanas o de

Operaciones Aduaneras del Interior, según corresponda y el Director

General de la Dirección General de Aduanas.

Dicha resolución será notificada por la dependencia que corresponda,

mediante alguno de los procedimientos previstos en el Artículo 100 de

la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones.

Art. 12. — Para resolver sobre

las solicitudes presentadas se considerarán, respecto de cada

contribuyente o responsable, las siguientes pautas de evaluación:

a) Posibilidad efectiva de recuperación de los créditos fiscales.

b) Comportamiento fiscal.

c) Acciones de sostenimiento y promoción del empleo.

d) Distribución de dividendos y/o utilidades.

e) Compra de moneda extranjera con fines no productivos

f) Contenido del informe individual, de la resolución judicial y del

informe general —que disponen los Artículos 35, 36 y 39 de la Ley Nº

24.522 y sus modificaciones, respectivamente—, y cualquier otro informe

producido por el síndico de la quiebra sobre la evaluación del fallido.

Asimismo, el funcionario interviniente podrá requerir otros elementos

de juicio complementarios que estime necesarios, a fin de considerar la

viabilidad de la aceptación del plan de facilidades de pago propuesto

por el contribuyente o responsable. En tal caso o de haberle sido

requerido al contribuyente el ofrecimiento de garantías, el plazo

referido en el primer párrafo del artículo anterior quedará suspendido

hasta el momento de su efectivo cumplimiento por parte del responsable.

De no cumplirse los requerimientos a que se refiere el párrafo anterior

dentro del plazo que el juez administrativo determine, quedarán sin

efecto las presentaciones efectuadas en el marco de esta resolución

general.

El control del cumplimiento de los requisitos formales de admisibilidad

del plan, estará a cargo de la División Jurídica de la Dirección

Regional competente o de la División Cobranzas Judiciales y Sumarios de

la Dirección de Operaciones de Grandes Contribuyentes Nacionales o de

la División Coordinación y Planificación Administrativa del

Departamento Concursos y Quiebras, según corresponda, las que deberán

dictaminar en forma previa al dictado de la resolución de otorgamiento

o rechazo por el juez administrativo interviniente.

Art. 13. — La resolución que

apruebe el plan propuesto comprenderá también, de corresponder, la

aceptación de las garantías ofrecidas y deberá indicar,

indefectiblemente, el plazo para su constitución. Esta resolución será

notificada al contribuyente y al garante, en la forma prevista por el

Artículo 100 de la Ley Nº 11.683, texto ordenado en 1998 y sus

modificaciones.

La resolución de aprobación o, en su caso, de rechazo del plan

propuesto, así como la efectiva constitución de las garantías, serán

notificadas al síndico interviniente en la forma indicada en el primer

párrafo, dentro de los CINCO (5) días hábiles administrativos contados

desde el momento en el que este Organismo tome conocimiento de la

constitución de las garantías aprobadas, o cuando no corresponda su

constitución, desde la emisión del acto administrativo de aprobación o

rechazo del plan.

La resolución de aprobación a que se refiere el primer párrafo, la

constitución efectiva de las garantías a que allí se alude, de

corresponder, y las notificaciones indicadas en el párrafo anterior,

son requisitos necesarios para el avenimiento por parte de este

Organismo en el respectivo expediente judicial.

Art. 14. — La eficacia de la

aprobación prestada estará condicionada a la efectiva conclusión del

proceso falencial por avenimiento y en tanto ella se produzca dentro de

los NOVENTA (90) días corridos de prestada la misma.

En el supuesto de no reunirse las condiciones previstas en el párrafo

anterior, dentro del plazo allí establecido, el consentimiento prestado

quedará sin efecto y el deudor podrá solicitar una nueva conformidad a

los efectos del avenimiento de este Organismo.

TITULO III

PLAN DE FACILIDADES DE PAGO PARA CONTRIBUYENTES EN CONCURSO PREVENTIVO. CREDITOS PRIVILEGIADOS

CAPITULO A - CONDICIONES

Art. 15. — Cuando se trate de

planes de facilidades de pago por créditos privilegiados, solicitados

por contribuyentes que hubieran obtenido la homologación de un acuerdo

preventivo, los mismos deberán ajustarse a las pautas que se fijan en

el presente título y artículos concordantes.

Art. 16. — La solicitud de

adhesión al presente régimen deberá efectuarse por la totalidad de las

deudas que los contribuyentes y responsables mantengan con este

Organismo, respecto de obligaciones impositivas, aduaneras y de los

recursos de la seguridad social. No resultará procedente la solicitud

de facilidades de pago que incluya deuda en forma parcial.

Quedan excluidas de lo dispuesto en el párrafo anterior:

a) Las obligaciones previstas en el Artículo 3°, y

b) las deudas que se hallaren en ejecución judicial o en curso de

discusión administrativa, contencioso-administrativa o judicial, y no

se cumpla con relación a ellas lo requerido en el inciso c) del

Artículo 20.

A los efectos de incorporar al plan propuesto los créditos a favor de

esta Administración Federal que hayan sido declarados admisibles por el

juez de la causa y sean susceptibles de revisión por el concursado,

conforme a lo dispuesto por el Artículo 37 de la Ley Nº 24.522 y sus

modificaciones, deberá cumplirse respecto de ellos, con lo dispuesto en

el inciso c) del Artículo 20.

Art. 17. — El plan de

facilidades de pago que se solicite deberá incluir los intereses

devengados desde la fecha de homologación del acuerdo preventivo y

hasta la fecha de consolidación de la deuda, que tendrá lugar con el

cumplimiento de lo dispuesto en el Artículo 21.

Art. 18. — El plan de

facilidades de pago que se proponga se formulará respetando las

condiciones que se disponen en el Anexo II de la presente resolución

general, a cuyo efecto deberá optarse por las condiciones de alguno de

los planes (regular o irregular), no pudiendo combinarse condiciones de

distintos planes en la propuesta presentada.

En el supuesto de optar por un plan irregular, el responsable deberá

acreditar que su actividad es cíclica o estacional o, en su caso la

imposibilidad de cumplir con un plan regular de acuerdo con su

situación particular.

Cuando no se trate de una actividad cíclica o estacional, el juez

administrativo interviniente —previa evaluación de los antecedentes y

elementos aportados por el peticionante— podrá con carácter de

excepción otorgar el plan irregular solicitado.

Art. 19. — De tratarse de

empresas adquiridas en el marco del procedimiento establecido en el

Artículo 48 (19.1.) y concordantes de la Ley Nº 24.522 y sus

modificaciones, los contribuyentes sólo podrán acogerse al régimen de

facilidades de pago del presente título, en tanto se concluya la

operación de compra de la entidad concursada en el plazo que establece

la mencionada ley.

Art. 20. — A fin de formalizar su acogimiento los contribuyentes y responsables además de lo previsto en el Artículo 21, deberán:

a) Consultar en el “Sistema Registral”, si se encuentra informada la

caracterización “Concurso Preventivo” con su respectiva fecha de

presentación. Caso contrario, deberá presentar una nota en el área

jurídica competente de este Organismo, en los términos de la Resolución

General Nº 1.128 con carácter de declaración jurada, indicando:

1. Apellido y nombres, razón social o denominación y Clave Unica de Identificación Tributaria (C.U.I.T.) del concursado.

2. Dato del concurso: Fecha de presentación del concurso.

b) Proponer un plan de facilidades de pago que se ajuste a lo dispuesto

por el Artículo 18, por los créditos indicados en el Artículo 2°.

c) Allanarse o desistir y renunciar a toda acción y derecho, incluso el

de repetición, cuando se tratare de deudas que se encuentren en

ejecución judicial o en curso de discusión administrativa,

contencioso-administrativa o judicial y hacerse cargo de las costas que

pudieran corresponder.

A tales efectos, se presentará el formulario de declaración jurada Nº

408 (Nuevo Modelo), en la dependencia de este Organismo en la que se

encuentre inscripto y que resulte competente para el control de las

obligaciones fiscales por las que se efectúa la adhesión al régimen.

La citada dependencia, una vez verificada la procedencia del trámite y

realizado el correspondiente control, entregará al interesado la parte

superior del referido formulario, debidamente intervenido, quien deberá

presentarlo ante la instancia administrativa,

contencioso-administrativa o judicial en la que se sustancia la causa.

En la situación prevista en el tercer párrafo del Artículo 16 se

presentará escrito judicial ante el juzgado donde se sustancia la

causa, en la cual se indicará que se desiste del incidente tramitado

por ante esa instancia. Asimismo, efectuará la declaración jurada

pertinente, en el formulario de declaración jurada Nº 408 (Nuevo

Modelo), en la dependencia en la que se tramita la solicitud de

acogimiento al régimen establecido en esta resolución general.

CAPITULO B - ADHESION. FORMALIDADES

Art. 21. — Los sujetos en

concurso preventivo a que se refiere el Artículo 1°, que se encuentren

en las instancias judiciales en él mencionadas, para acogerse al

presente régimen deberán, dentro de los TREINTA (30) días corridos,

contados a partir del día posterior al día hábil judicial de nota

siguiente a aquél en que quede firme la homologación del acuerdo,

observar los siguientes requisitos:

a) En los casos de planes de tipo regular:

1. Consolidar la deuda a la fecha de adhesión.

2. Remitir a esta Administración Federal mediante transferencia

electrónica de datos vía “Internet”, utilizando la “Clave Fiscal”,

conforme a los procedimientos dispuestos por las Resoluciones Generales

Nº 1.345 y Nº 2.239 y sus respectivas modificatorias y complementarias:

2.1. La manifestación expresa de voluntad de acogimiento al plan de

facilidades, accediendo al sistema “MIS FACILIDADES” opción “Concursos

y Quiebras”, previo al momento de confeccionar el plan.

2.2. El detalle de los conceptos e importes de cada una de las

obligaciones que se regularizan y el plan de facilidades solicitado

(21.1.). A tales fines se ingresará a la opción “Nueva Presentación”,

seleccionando el tipo de plan “CONCURSADOS Y FALLIDOS. PLANES REGULARES

R.G. Nº 3587” y, posteriormente, a la opción “PLAN REGULAR CONCURSADOS

R.G. Nº 3587” del sistema informático denominado “MIS FACILIDADES”,

disponible en el sitio “web” de este Organismo (http://www.afip.gob.ar)

(21.2.). Las características, funciones y aspectos técnicos para su uso

se especifican en el Anexo VII de esta resolución general.

2.3. La Clave Bancaria Uniforme (C.B.U.) de la cuenta corriente o de la

caja de ahorro de la que se debitarán los importes correspondientes

para la cancelación de cada una de las cuotas (21.3.).

2.4. El apellido y nombres, teléfono y carácter del responsable de la

confección del plan (representante legal, contribuyente, persona

debidamente autorizada) para recibir comunicaciones vinculadas con el

régimen que faciliten su diligenciamiento a través del servicio de

“e-Ventanilla” que obra en el sitio “web” de esta Administración

Federal (21.4.).

3. Generar a través del sistema informático el formulario de declaración jurada Nº 1003.

4. Imprimir el acuse de recibo de la presentación realizada (21.5.).

5. Presentar el formulario de declaración jurada Nº 379 en la

dependencia en la que se encuentre inscripto, informando las

condiciones y forma de pago resultantes de la aprobación y homologación

del acuerdo propuesto, con relación a los créditos quirografarios.

b) De tratarse de planes de pago irregulares:

1. Informar los conceptos y montos de cada una de las obligaciones

adeudadas, así como el plan de pagos solicitado y la Clave Bancaria

Uniforme (C.B.U.) de la cuenta corriente o de la caja de ahorro de la

que se debitarán cada una de las cuotas (21.6.).

2. Remitir electrónicamente la declaración jurada que genera el programa aplicativo a que se refiere el Artículo 23.

3. Presentar el formulario de declaración jurada Nº 379 en la

dependencia en la que se encuentre inscripto, informando las

condiciones y forma de pago resultantes de la aprobación y homologación

del acuerdo propuesto, con relación a los créditos quirografarios.

4. Efectuar el ingreso del pago a cuenta por el plan que se solicite,

el cual deberá ajustarse a lo establecido en el punto 2. del Apartado

II del Anexo II de la presente.

Será condición excluyente para adherir a los planes de facilidades

regulares o irregulares, que las declaraciones juradas determinativas

de las obligaciones impositivas y de los recursos de la seguridad

social, así como las liquidaciones correspondientes a deuda aduanera

por las que se solicita la cancelación financiada, se encuentren

presentadas a la fecha de adhesión al régimen.

Sólo con carácter de excepción y previa autorización de este Organismo,

se admitirán adhesiones una vez vencidos los TREINTA (30) días a que se

refiere el primer párrafo del presente artículo.

CAPITULO C - TRAMITACION DEL PLAN

Art. 22. — Las solicitudes de

planes de facilidades a que se refiere el Artículo 21 de la presente

serán resueltas por los funcionarios que, en cada caso, se indican

seguidamente:

a) Propuestas de hasta CINCUENTA MILLONES DE PESOS ($ 50.000.000.-):

los Subdirectores Generales de las Subdirecciones Generales de

Operaciones Impositivas del Interior, de Operaciones Impositivas de

Grandes Contribuyentes Nacionales o de Operaciones Impositivas

Metropolitanas, según corresponda, previa evaluación global del

contribuyente conforme a las pautas establecidas en el Artículo 12 e

informe de los Directores Regionales, el Director de la Dirección de

Operaciones de Grandes Contribuyentes Nacionales o el Jefe del

Departamento Concursos y Quiebras, según el caso.

b) propuestas que superen el importe de CINCUENTA MILLONES DE PESOS ($

50.000.000.-): El Director General de la Dirección General Impositiva,

previa evaluación global del contribuyente conforme a las pautas

establecidas en el Artículo 12 e informe de los funcionarios indicados

en el inciso anterior, conformado por los Subdirectores Generales de

las Subdirecciones Generales de Operaciones Impositivas del Interior,

de Operaciones Impositivas de Grandes Contribuyentes Nacionales o de

Operaciones Impositivas Metropolitanas, según corresponda.

Sin perjuicio del monto de la propuesta, en caso de incluirse en la

solicitud deudas aduaneras, los referidos informes deberán, además,

encontrarse conformados por los Subdirectores Generales de las

Subdirecciones Generales de Operaciones Aduaneras Metropolitana o de

Operaciones Aduaneras del Interior, según corresponda y el Director

General de la Dirección General de Aduanas.

Dicha resolución será notificada por la dependencia que corresponda,

mediante alguno de los procedimientos previstos en el Artículo 100 de

la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones.

Los funcionarios aludidos podrán rechazar los planes de facilidades de

pago, cuando la propuesta del acuerdo preventivo obtenido de

conformidad con el régimen previsto en el Artículo 48 y concordantes de

la Ley Nº 24.522 y sus modificaciones, hubiese sido gestionada por un

tercero distinto de aquel que hubiere suscripto la petición a que se

refiere el Artículo 38, segundo párrafo, de la presente norma y siempre

que dicha medida tenga por objeto resguardar el crédito fiscal.

Hasta tanto se disponga la aceptación del plan, el responsable deberá ingresar las cuotas de conformidad al plan propuesto.

En todos los casos, los mencionados funcionarios podrán solicitar la

constitución de garantías, a entera satisfacción de este Organismo,

dentro de los plazos que se determinen en la respectiva resolución de

aprobación y de conformidad con las normas establecidas a tal efecto en

la presente y en la Resolución General Nº 2.435 y su modificación.

Cuando la propuesta sea por un importe superior a CINCUENTA MILLONES DE

PESOS ($ 50.000.000) será condición necesaria, de carácter resolutoria,

el compromiso de la concursada de no distribuir dividendos y/o

utilidades durante la vigencia del régimen de facilidades de pago

concedido por este Organismo, salvo que se cancele anticipadamente el

mismo. De no cumplirse tal condición esta Administración Federal se

encuentra facultada para iniciar las acciones de ejecución pertinentes.

TITULO IV

DISPOSICIONES COMUNES A LOS TITULOS II Y III

CAPITULO A - PRESENTACION

Art. 23. — A fin de dar

cumplimiento a lo dispuesto en los Artículos 10 y 21, deberá utilizarse

el sistema informático con “Clave Fiscal” denominado “MIS FACILIDADES”

o el programa aplicativo “SISTEMA JERONIMO - Versión 5.0 Release 26 o

superior”, según se trate de planes de tipo regular o irregular,

respectivamente.

Art. 24. — La presentación a

que aluden los puntos 1. y 2. del inciso c) del Artículo 10 y los

puntos 1. y 2. del inciso b) del Artículo 21, deberá efectuarse

mediante transferencia electrónica de datos a través de “Internet”, a

cuyos fines se observarán las disposiciones de la Resolución

General Nº 1.345, sus modificatorias y complementarias.

CAPITULO B - INGRESO DE LAS CUOTAS

Art. 25. — Las cuotas de los

planes de facilidades de pago regulares comprendidos en los Títulos II

y III vencerán el día 16 de cada mes a partir del mes siguiente al de

la presentación de los elementos a que se refieren los Artículos 10 ó

21, según el caso, y se cancelarán mediante el procedimiento de débito

directo en cuenta bancaria, a cuyos fines se deberá observar lo

dispuesto en el Anexo VIII.

En caso que a la fecha de vencimiento general fijada en el párrafo

anterior no se hubiera efectivizado la cancelación de la respectiva

cuota, se procederá a realizar un nuevo intento de débito directo de la

cuenta corriente o caja de ahorro el día 26 del mismo mes.

Las cuotas que no hubieran sido debitadas en la oportunidad indicada en

el párrafo precedente, así como sus intereses resarcitorios, se

debitarán el día 12 del mes inmediato siguiente, siempre que el

contribuyente hubiera solicitado la rehabilitación de las mismas.

En los supuestos indicados en los dos párrafos precedentes, la

respectiva cuota devengará los intereses resarcitorios indicados en el

Artículo 28.

Cuando los días de vencimiento fijados para el cobro de las cuotas

coincidan con días feriados o inhábiles, se trasladarán al primer día

hábil inmediato siguiente. De tratarse éste de un día feriado local, el

débito de las cuotas se efectuará durante los días subsiguientes, según

las particularidades de la respectiva operatoria bancaria.

Art. 26. — La primera cuota de

los planes de facilidades de tipo irregular vencerá el día 22 del mes

siguiente al de la presentación de los elementos a que se refieren los

Artículos 10 ó 21, según el caso. El ingreso del pago a cuenta, así

como el de las referidas cuotas, se efectuará conforme se indica a

continuación:

a) Los contribuyentes y/o responsables comprendidos en las previsiones

de la Resolución General Nº 3.486: conforme a lo dispuesto por la

Resolución General Nº 1.778, su modificatoria y sus complementarias.

b) Demás responsables: mediante transferencia electrónica de fondos,

con arreglo al procedimiento establecido en la Resolución General Nº

1.778, su modificatoria y sus complementarias, o a través de los medios

de pago admitidos por la Resolución General Nº 1.217 y su modificación,

utilizando el formulario Nº 799/E.

A tales fines, se utilizarán los códigos que se detallan seguidamente:

| TIPO DE PLAN | PAGO A EFECTUAR | IMPUESTO/RECURSO | CONCEPTO | SUB-CONCEPTO |

| Régimen de facilidades de pago. Plan irregular para concursados. | Pago a cuenta | 057 | 272 | 027 |

| Régimen de facilidades de pago. Plan irregular para fallidos. | Pago a cuenta | 058 | 272 | 027 |

| Régimen de facilidades de pago. Deuda quirografaria. | Pago a cuenta | 059 | 272 | 027 |

|

| Régimen de facilidades de pago. Plan irregular para concursados. | Cuota | 057 | 272 | 272 |

| Régimen de facilidades de pago. Plan irregular para fallidos. | Cuota | 058 | 272 | 272 |

| Régimen de facilidades de pago. Deuda quirografaria. | Cuota | 059 | 272 | 272 |

|

| Régimen de facilidades de pago. Plan irregular para concursados. | Intereses resarcitorios | 057 | 272 | 051 |

| Régimen de facilidades de pago. Plan irregular para fallidos. | Intereses resarcitorios | 058 | 272 | 051 |

| Régimen de facilidades de pago. Deuda quirografaria. | Intereses resarcitorios | 059 | 272 | 051 |

El tique emitido por la entidad de pago y el Volante Electrónico de

Pago (VEP) en estado “Pagado”, generado desde el sitio “web” de esta

Administración Federal, serán —indistintamente— las constancias para

acreditar el pago.

Art. 27. — Las cuotas segunda y

siguientes de los planes irregulares, se ingresarán según el

procedimiento de débito directo que se establece en el Anexo VIII de la

presente resolución general.

A tal efecto, el deudor dejará constancia que dicho débito será

aplicado a la cancelación del plan de facilidades de pago dispuesto por

esta resolución general.

El débito comprenderá exclusivamente a las cuotas con vencimiento en el

mes y el importe respectivo deberá estar disponible en la mencionada

cuenta bancaria, el día 22 de cada mes.

Cuando las fechas de vencimiento dispuestas para los planes irregulares

coincidan con día feriado o inhábil, las mismas se trasladarán al día

hábil inmediato siguiente.

Las cuotas que no se hubieran podido debitar al momento del mencionado

proceso de débito, sólo podrán ser canceladas —con más sus intereses—

en la forma y condiciones establecidas en el primer párrafo del

Artículo 26.

En casos excepcionales, en los que esta Administración Federal se

encuentre imposibilitada de habilitar el débito directo de las cuotas,

se autorizará su ingreso en la forma y condiciones aludidas en el

párrafo anterior dentro del plazo de TRES (3) días hábiles

administrativos contados a partir de la fecha de notificación de esa

imposibilidad por parte de este Organismo.

Art. 28. — El ingreso de

cualquier cuota del plan de facilidades de pago efectuado fuera de

término, que no implique la caducidad, devengará por el período de mora

los intereses resarcitorios previstos en:

a) El Artículo 37 de la Ley Nº 11.683, texto ordenado en 1998 y sus

modificaciones, de tratarse de deudas impositivas y de los recursos de

la seguridad social.

b) El Artículo 794 de la Ley Nº 22.415 y sus modificaciones, en el caso de deudas aduaneras.

CAPITULO C - CADUCIDAD DE LOS PLANES

Art. 29. — La caducidad operará

de pleno derecho, de manera independiente por cada tipo de plan y sin

necesidad de que medie intervención alguna por parte de esta

Administración Federal, cuando:

a) No se mantengan las garantías a entera satisfacción de este

Organismo, efectuando en su caso, las ampliaciones o sustituciones

necesarias, así como las comunicaciones pertinentes, de acuerdo con lo

previsto en la presente y en la Resolución General Nº 2.435 y su

modificación, o no se constituyan, dentro de los plazos otorgados por

el juez administrativo de conformidad con lo normado en el último

párrafo del Artículo 22 de esta resolución general.

b) Se declare la quiebra sobreviniente por incumplimiento de los acuerdos para el avenimiento u otras causas.

c) Se verifiquen alguna de las causales previstas en los Artículos 30, 31 y 49.

Producida la caducidad, este Organismo denunciará en el expediente el

incumplimiento del plan de pagos y podrá requerir la declaración de la

quiebra o, en su caso, la formación de un nuevo proceso falencial,

conforme a lo dispuesto en el Artículo 227 de la Ley Nº 24.522 y sus

modificaciones, iniciar y/o proseguir las acciones judiciales

tendientes al cobro del total adeudado, así como ejecutar las garantías

constituidas.

Art. 30. — Cuando se trate de

planes de facilidades de pago de tipo regular, también serán causales

de caducidad y operarán de pleno derecho sin necesidad de intervención

de esta Administración Federal, las que se indican a continuación:

a) Planes de hasta DOCE (12) cuotas:

1. Falta de cancelación de DOS (2) cuotas, consecutivas o alternadas, a

los SESENTA (60) días corridos posteriores a la fecha de vencimiento de

la segunda de ellas.

2. Falta de ingreso de la cuota no cancelada, a los SESENTA (60) días

corridos contados desde la fecha de vencimiento de la última cuota del

plan.

b) Planes de TRECE (13) cuotas hasta VEINTICUATRO (24) cuotas:

1. Falta de cancelación de TRES (3) cuotas, consecutivas o alternadas,

a los SESENTA (60) días corridos posteriores a la fecha de vencimiento

de la tercera de ellas.

2. Falta de ingreso de la o las cuota/s no cancelada/s, a los SESENTA

(60) días corridos contados desde la fecha de vencimiento de la última

cuota del plan.

c) Planes de VEINTICINCO (25) cuotas hasta CUARENTA Y OCHO (48) cuotas:

1. Falta de cancelación de CUATRO (4) cuotas, consecutivas o

alternadas, a los SESENTA (60) días corridos posteriores a la fecha de

vencimiento de la cuarta de ellas.

2. Falta de ingreso de la o las cuota/s no cancelada/s, a los SESENTA

(60) días corridos contados desde la fecha de vencimiento de la última

cuota del plan.

d) Planes de CUARENTA Y NUEVE (49) cuotas hasta SETENTA Y DOS (72) cuotas:

1. Falta de cancelación de CINCO (5) cuotas, consecutivas o alternadas,

a los SESENTA (60) días corridos posteriores a la fecha de vencimiento

de la quinta de ellas.

2. Falta de ingreso de la o las cuota/s no cancelada/s, a los SESENTA

(60) días corridos contados desde la fecha de vencimiento de la última

cuota del plan.

e) Planes de SETENTA Y TRES (73) cuotas hasta NOVENTA Y SEIS (96) cuotas:

1. Falta de cancelación de SEIS (6) cuotas, consecutivas o alternadas,

a los SESENTA (60) días corridos posteriores a la fecha de vencimiento

de la sexta de ellas.

2. Falta de ingreso de la o las cuota/s no cancelada/s, a los SESENTA

(60) días corridos contados desde la fecha de vencimiento de la última

cuota del plan.

Operada la caducidad la situación se pondrá en conocimiento del

contribuyente a través de una comunicación que se le cursará por el

servicio “e-Ventanilla” al que accederá con su “Clave Fiscal”.

Los contribuyentes y/o responsables una vez producida la caducidad del

plan de facilidades, deberán cancelar el saldo pendiente de deuda

mediante depósito bancario o transferencia electrónica de fondos

conforme a las disposiciones establecidas en las Resoluciones Generales

Nº 1.217 y su modificación y Nº 1.778, su modificatoria y sus

complementarias, respectivamente.

El saldo pendiente de las obligaciones adeudadas, que será el que surge

de la imputación generada por el sistema al momento de presentarse el

plan, deberá ser visualizado por los contribuyentes y/o responsables a

través del servicio “MIS FACILIDADES”, en la pantalla “SEGUIMIENTO DE

PRESENTACION”, opción “IMPRESIONES”, mediante la utilización de la

“Clave Fiscal” obtenida conforme a lo previsto en la Resolución General

Nº 2.239, su modificatoria y complementarias.

Art. 31. — De tratarse de

planes de facilidades de pago irregulares, sin perjuicio de lo

dispuesto en el Artículo 29, la caducidad operará de pleno derecho y

sin necesidad de que medie intervención alguna por parte de este

Organismo, cuando se verifique la falta de pago total o parcial de

cualquiera de las cuotas a los CIENTO VEINTE (120) días corridos

contados desde sus respectivos vencimientos generales.

A los fines de la determinación de la deuda, la imputación de los pagos

realizados se efectuará —en lo pertinente— de acuerdo con el

procedimiento establecido en la Resolución General Nº 643.

Una vez producida la caducidad del plan de facilidades, los

contribuyentes y/o responsables deberán cancelar el saldo pendiente de

acuerdo con lo establecido en el anteúltimo párrafo del artículo

anterior.

En los casos de propuestas que resulten rechazadas, respecto de los

planes de facilidades de pago solicitados con arreglo al Título III,

los ingresos efectuados de conformidad con el presente régimen de

facilidades de pago serán considerados imputados a las deudas incluidas

en el plan propuesto.

CAPITULO D - INTERESES

Art. 32. — Las deudas relativas

a los impuestos y recursos de la seguridad social devengarán los

intereses establecidos en los Artículos 37, 52 y 168 de la Ley Nº

11.683, texto ordenado en 1998 y sus modificaciones, resultando de

aplicación para cada período, las tasas fijadas en las respectivas

normas reglamentarias.

Art. 33. — Respecto de las

obligaciones aduaneras, a los fines de determinar los intereses,

deberán observarse las previsiones de los Artículos 794, 797, 845 y 924

y concordantes del Código Aduanero (Ley Nº 22.415 y sus

modificaciones), conforme a las tasas vigentes para cada período.

CAPITULO E - INGRESO DE LAS COSTAS

Art. 34. — A los efectos del

ingreso de las costas a que se refieren el primer párrafo del Artículo

6° y el inciso c) del Artículo 20 y las originadas en juicios de

ejecución fiscal, los deudores procederán de la siguiente manera:

a) Costas, excluidos los honorarios correspondientes a los apoderados y representantes del Fisco:

1. De tratarse de planes del Título II:

1.1. Si existiera liquidación firme de costas a la fecha de

notificación de la conclusión de la quiebra por avenimiento, su ingreso

deberá efectuarse dentro de los DIEZ (10) días hábiles administrativos

posteriores al día hábil de nota siguiente al de la precitada fecha.

1.2. Si no existiera liquidación firme de costas, su ingreso deberá

realizarse dentro de los DIEZ (10) días hábiles administrativos

contados desde la fecha en que quede firme la liquidación judicial o

contencioso-administrativa.

2. De tratarse de planes del Título III:

2.1. Si existiera liquidación firme de costas a la fecha de la

resolución por la cual se aprueba el plan de facilidades de pago, su

ingreso deberá ser efectuado dentro de los DIEZ (10) días hábiles

administrativos posteriores al día hábil siguiente al de la precitada

fecha.

2.2. Si no existiera liquidación firme de costas, su ingreso deberá ser

realizado dentro de los DIEZ (10) días hábiles administrativos contados

desde la fecha en que quede firme la liquidación judicial o

contencioso-administrativa.

El ingreso aludido en los puntos 1. y 2. deberá informarse dentro del

plazo de CINCO (5) días hábiles administrativos de haberse efectuado el

mismo, mediante la presentación de una nota, en los términos de la

Resolución General Nº 1.128, en la dependencia de este Organismo que

ejerza su representación en el juicio respectivo.

b) Honorarios de los apoderados, representantes del Fisco y letrados patrocinantes:

El monto de los honorarios correspondientes a los apoderados,

representantes del Fisco y letrados patrocinantes, deberá ingresarse en

el mismo número de cuotas, que las aprobadas para el plan de

facilidades de pago de obligaciones impositivas, aduaneras y de los

recursos de la seguridad social, no pudiendo el importe de cada cuota

ser inferior a CIENTO CINCUENTA PESOS ($ 150.-) y devengará un interés

del CINCUENTA CENTESIMOS POR CIENTO (0,50%) mensual.

El ingreso de las costas y honorarios a que se refiere este artículo se

efectuará de acuerdo con lo dispuesto en las normas vigentes.

Art. 35. — El ingreso total o, en su caso, el de la primera

cuota de los honorarios a que se refiere el artículo anterior, deberá

efectuarse:

a) De tratarse de los planes del Título II:

1. Si existiera estimación administrativa o regulación judicial firme

de honorarios a la fecha de la conclusión de la quiebra por

avenimiento: deberá ser efectuado dentro de los DIEZ (10) días hábiles

administrativos posteriores al día hábil de nota siguiente al de la

precitada fecha.

2. Si no existiera estimación administrativa o regulación judicial

firme de honorarios: dentro de los DIEZ (10) días hábiles

administrativos contados desde la fecha en que quede firme la

liquidación judicial o contencioso-administrativa.

b) Con relación a los planes regulados en el Título III:

1. Si a la fecha de notificación de la resolución por la cual se

aprueba el plan de facilidades de pago, existiera estimación

administrativa o regulación judicial firme de honorarios: dentro de los

DIEZ (10) días hábiles administrativos de la mencionada notificación.

2. Si a la fecha indicada en el punto 1., no existiera estimación

administrativa o regulación judicial firme de honorarios en alguna

causa: dentro de los DIEZ (10) días hábiles administrativos siguientes

contados a partir de aquél en que quede firme la liquidación judicial o

contencioso-administrativa.

Art. 36. — La caducidad del

plan de facilidades de pago por los honorarios operará de pleno

derecho, sin necesidad de que medie intervención alguna por parte de

este Organismo, cuando se produzca:

a) La falta de pago total o parcial de CINCO (5) cuotas consecutivas a

la fecha de vencimiento de la quinta de ellas, respecto de los planes

de cuotas mensuales. A los efectos señalados, encontrándose impaga

alguna cuota los pagos realizados con posterioridad se imputarán a la

cuota impaga más antigua.

b) La falta de pago total o parcial de cualquiera de las cuotas a los

CIENTO VEINTE (120) días corridos contados desde sus respectivos

vencimientos generales, en el supuesto de planes de cuotas que no sean

mensuales.

c) La falta de pago total o parcial de las CUATRO (4) últimas cuotas

del plan acordado o de algunas de ellas, a los CIENTO VEINTE (120) días

corridos contados desde la fecha de vencimiento de la última.

TITULO V

TRATAMIENTO DE LOS CREDITOS QUIROGRAFARIOS

CAPITULO A - CONDICIONES PARA EL ACUERDO PREVENTIVO

Art. 37. — En el caso que se

ofrezca un acuerdo preventivo para créditos quirografarios, entre los

que se encuentre el de este Organismo, y a los efectos de considerar la

posibilidad de prestar conformidad al mismo, la propuesta deberá

observar los siguientes requisitos:

a) No contener quita alguna.

b) Aplicar, como mínimo, un interés del CINCUENTA CENTESIMOS POR CIENTO (0,50%) mensual, sobre saldo.

c) No exceder, para su cumplimiento, el término de NOVENTA Y SEIS (96) meses.

d) El pago de TRES (3) cuotas al año, como mínimo y la amortización del

capital de la deuda no inferior al DIEZ POR CIENTO (10%) anual. La

cancelación de la cuota operará sólo con la amortización del capital y

el ingreso de su respectivo interés.

Asimismo, en caso que el contribuyente hubiera iniciado incidente de

revisión de la deuda oportunamente declarada admisible, a los efectos

de la adhesión al presente régimen, deberá desistir y renunciar a toda

acción y derecho respecto de aquél, incluso el de repetición, asumiendo

las costas que pudieran corresponder.

CAPITULO B - FORMULACION DE LA SOLICITUD

Art. 38. — La petición

respectiva deberá formalizarse mediante la presentación de una nota, en

los términos de la Resolución General Nº 1.128 con carácter de

declaración jurada, ante la dependencia que tenga a su cargo la

representación judicial de este Organismo, con exclusión de cualquier

otra, y con una antelación no inferior a VEINTE (20) días hábiles

administrativos a la fecha de vencimiento del período de exclusividad.

De tratarse de entidades cuyos patrimonios sean adquiridos en el marco

del procedimiento establecido en el Artículo 48 y concordantes de la

Ley Nº 24.522 y sus modificaciones, la nota precedentemente mencionada

deberá estar suscrita por el tercero interesado y deberá ser presentada

con una antelación mínima de DIEZ (10) días hábiles administrativos a

la fecha del vencimiento del plazo previsto en el segundo párrafo del

inciso 4) del citado Artículo 48.

En el supuesto que el deudor recobrara la posibilidad de procurar

adhesiones a su anterior propuesta o a las nuevas que formulase,

conforme a lo previsto en el primer párrafo del inciso 4) del Artículo

48 de la Ley Nº 24.522 y sus modificaciones, éstas deberán ajustarse a

los plazos establecidos en el párrafo precedente.

Art. 39. — En el supuesto

contemplado en el artículo anterior, el tercero interesado o, en su

caso, los sujetos indicados en el Artículo 1°, deberán informar:

a) Las condiciones de pago ofrecidas como base del acuerdo preventivo y

las que ofrecerán por los créditos con privilegio, una vez homologado

aquél.

b) El compromiso asumido de cumplir los requisitos, formalidades y

demás condiciones establecidas en el Artículo 20 y concordantes,

respecto de los créditos con privilegio y con relación a los créditos

quirografarios lo previsto en el inciso b) del segundo párrafo y en el

tercer párrafo del Artículo 16, de corresponder.

Art. 40. — Los funcionarios

autorizados para prestar conformidad a la propuesta de pago formulada

por el concursado para obtener la homologación del acuerdo preventivo,

son los mencionados en el Artículo 22.

La presentación que no se ajuste a lo establecido en el artículo

precedente, será rechazada sin sustanciación alguna por los

funcionarios mencionados en el inciso a) del Artículo 22 en cuanto a su

conformidad para aprobar el acuerdo preventivo propuesto, no

invalidando la petición que pudiera efectuarse de acuerdo con lo

normado en el Artículo 20, inciso b).

Art. 41. — Los terceros

interesados en la adquisición de la empresa, o el deudor, en virtud de

lo previsto por el Artículo 48 de la Ley Nº 24.522 y sus

modificaciones, en caso de no lograrse la conformidad del resto de los

acreedores para el acuerdo preventivo, deberán observar lo dispuesto en

el presente título a los fines de obtener la aprobación por parte de

este Organismo.

TITULO VI

PLAN DE FACILIDADES DE PAGO POR APORTES PERSONALES DE LOS TRABAJADORES

EN RELACION DE DEPENDENCIA CONTRIBUYENTES FALLIDOS O EN CONCURSO

PREVENTIVO

CAPITULO A – CONCEPTOS ALCANZADOS

Art. 42. — Lo dispuesto por los

títulos precedentes, con las adecuaciones que se indican seguidamente,

resultará de aplicación para el ingreso de los importes adeudados en

concepto de aportes personales de los trabajadores en relación de

dependencia —incluidos sus intereses y multas—, con destino a los

siguientes subsistemas de la seguridad social:

a) Sistema Integrado Previsional Argentino (SIPA), Ley Nº 24.241 y sus modificaciones.

b) Instituto Nacional de Servicios Sociales para Jubilados y Pensionados, Ley Nº 19.032 y sus modificaciones.

c) Régimen Nacional del Seguro de Salud —Fondo Solidario de Redistribución—, Ley Nº 23.661 y sus modificaciones.

CAPITULO B - PRESENTACION DE PLANES

Art. 43. — Cuando se proponga

un plan de facilidades de pago para regularizar obligaciones adeudadas

en los términos del presente titulo se deberá:

a) Consultar en el “Sistema Registral”, si se encuentra informada la

caracterización “Quiebra” o “Concurso Preventivo”, según corresponda,

con su respectiva fecha de presentación. Caso contrario, deberá

presentar una nota en el área jurídica competente de este Organismo, en

los términos de la Resolución General Nº 1.128 con carácter de

declaración jurada, indicando:

1. Apellido y nombres, razón social o denominación y Clave Unica de

Identificación Tributaria (C.U.I.T.) del fallido o concursado.

2. Dato del estado falencial o concurso: fecha de quiebra o presentación del concurso.

b) Efectuar una presentación que contenga exclusivamente las deudas

relativas a los aportes personales de los trabajadores en relación de

dependencia.

CAPITULO C - CONDICIONES DEL PLAN

Art. 44. — El plan de

facilidades de pago propuesto para la cancelación de las obligaciones

previstas en el presente título, únicamente podrá ser de tipo regular y

deberá reunir las siguientes condiciones:

a) El número máximo de cuotas a otorgar será de CUARENTA Y OCHO (48).

b) La tasa de interés de financiamiento será del CINCUENTA CENTESIMOS POR CIENTO (0,50%) mensual, sobre saldo.

c) Las cuotas —mensuales, consecutivas e iguales— se calcularán

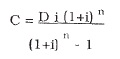

mediante la fórmula que se consigna en el Apartado A del Anexo III de

esta resolución general.

d) El importe de cada cuota no podrá ser inferior a la suma de DOSCIENTOS PESOS ($ 200.-).

Art. 45. — En el plan de

facilidades de pago a que se refiere el artículo anterior, se incluirán

los intereses correspondientes a los aportes personales de los

trabajadores en relación de dependencia que se detallan a continuación,

según se trate de sujetos en:

a) Estado falencial: los devengados con anterioridad a la fecha del

auto declarativo de la quiebra y hasta la fecha de consolidación que

tendrá lugar con la presentación de lo dispuesto en el Artículo 10.

b) Concurso preventivo: los devengados entre la fecha de homologación

del acuerdo preventivo y la fecha de consolidación que tendrá lugar con

la presentación de lo previsto en el Artículo 21.

CAPITULO D - PRESENTACION

Art. 46. — Para la

determinación del importe de las obligaciones adeudadas por los

conceptos a que se refieren los Artículos 42 y 45, consolidadas a la

fecha de su presentación, así como para confeccionar el plan de pagos

que se solicite, se deberá utilizar el sistema informático con “Clave

Fiscal” denominado “MIS FACILIDADES”.

Art. 47. — El sistema

informático “MIS FACILIDADES”, cuyas características, funciones y

aspectos técnicos para su uso se especifican en el Anexo VII de la

presente, se encuentra disponible en el sitio “web” de este Organismo

(http://www.afip.gob.ar).

CAPITULO E - APROBACION DE LOS PLANES

Art. 48. — A los fines de

determinar los funcionarios facultados para autorizar la presente

modalidad de cancelación —conforme a lo establecido en los Artículos 11

y 22—, se deberá sumar el total de las deudas relativas a los aportes

personales de los trabajadores en relación de dependencia y el monto

correspondiente al resto de las obligaciones impositivas, aduaneras y

de los recursos de la seguridad social, emergentes de los planes

propuestos, con relación al crédito privilegiado.

CAPITULO F - CADUCIDAD. CAUSAS Y EFECTOS

Art. 49. — La caducidad del

plan de facilidades de pago para la cancelación de deudas relativas a

los aportes personales de los trabajadores en relación de dependencia,

operará de pleno derecho y sin necesidad de que medie intervención

alguna por parte de este Organismo, cuando se produzca alguna de las

situaciones a que aluden los Artículos 29 y 30.

CAPITULO G - DISPOSICIONES ESPECIALES PARA EL TITULO VI

Art. 50. — Las cuotas vencerán

el día 16 de cada mes a partir del mes inmediato siguiente a aquel en

que se consolide la deuda y se formalice la adhesión conforme al

Capítulo D del presente título, y se cancelarán mediante el

procedimiento de débito directo en cuenta bancaria, a cuyos fines se

deberá observar lo dispuesto en el Anexo VIII.

En caso que a la fecha de vencimiento general fijada en el párrafo

anterior no se hubiera efectivizado la cancelación de la respectiva

cuota, se procederá a realizar un nuevo intento de débito directo de la

cuenta corriente o caja de ahorro el día 26 del mismo mes.

Las cuotas que no hubieran sido debitadas en la oportunidad indicada en

el párrafo precedente, así como sus intereses resarcitorios, se

debitarán el día 12 del mes inmediato siguiente, siempre que el

contribuyente hubiera solicitado la rehabilitación de las mismas.

En los supuestos indicados en los dos párrafos precedentes, la

respectiva cuota devengará los intereses resarcitorios indicados en el

Artículo 28.

Cuando los días de vencimiento fijados para el cobro de las cuotas

coincidan con días feriados o inhábiles, se trasladarán al primer día

hábil inmediato siguiente. De tratarse éste de un día feriado local, el

débito de las cuotas se efectuará durante los días subsiguientes, según

las particularidades de la respectiva operatoria bancaria.

TITULO VII

DISPOSICIONES GENERALES

Art. 51. — La cancelación de

las cuotas y pagos a cuenta se efectuará, conforme a las disposiciones

establecidas en los Artículos 25, 26, 27 y 50, según corresponda.

Art. 52. — El ofrecimiento de

un acuerdo preventivo para créditos quirografarios con arreglo al

Artículo 37 importa el compromiso, por parte del contribuyente o

responsable concursado, de cumplir con las formalidades y demás

condiciones dispuestas por este Organismo.

Art. 53. — Los planes de

facilidades de pago de tipo regular podrán cancelarse en forma

anticipada, en cuyo caso se considerarán las cuotas vencidas e impagas

y no vencidas, sin tener en cuenta el resultado del débito de la cuota

del mes en que se solicita la cancelación anticipada.

En caso que no se pueda efectuar el débito directo del importe total de

la cancelación anticipada, no existe posibilidad de continuar

cancelando cuotas.

No obstante lo dispuesto precedentemente, la cuota solicitada para la

cancelación anticipada podrá ser rehabilitada en los términos

establecidos en el tercer párrafo de los Artículos 25 ó 50 de la

presente, según la deuda de que se trate.

En este supuesto el sistema denominado “MIS FACILIDADES” calculará el

monto total de la deuda impaga —capital más intereses resarcitorios— al

día 12 del mes siguiente de efectuada la solicitud de rehabilitación de

la cuota de la cancelación anticipada.

El saldo de deuda se debitará automáticamente de la cuenta bancaria

habilitada en la fecha indicada en el párrafo anterior, en una única

cuota.

Art. 54. — Una vez aprobado el

plan de facilidades de pago por este Organismo, en el marco del régimen

previsto en esta resolución general, la inclusión de la totalidad de la

deuda del contribuyente en aquél, así como, de corresponder, en el

acuerdo preventivo, y en tanto se dé cumplimiento a la totalidad, sin

excepción, de los requisitos y condiciones establecidos para producir

y/o mantener la vigencia de los mencionados planes, habilita a los

contribuyentes o responsables para:

a) Solicitar el “Certificado Fiscal para Contratar” que lo habilite

para contratar con los organismos de la Administración Nacional.

b) Considerar regularizado el importe adeudado de acuerdo con lo

previsto por el Artículo 26 de la Resolución General Nº 1.566, texto

sustituido en 2010 y su modificación.

c) Obtener, en caso de corresponder, el levantamiento de la suspensión

en los registros especiales cuyo control se encontrare a cargo del

servicio aduanero.

Art. 55. — Las presentaciones

previstas en esta resolución general se efectuarán ante la dependencia

de este Organismo en la que el contribuyente o responsable se encuentre

inscripto, salvo las situaciones especiales que contempla la misma.

Art. 56. — A los efectos de la

interpretación y aplicación de la presente deberán considerarse,

asimismo, la utilización de notas aclaratorias y citas de textos

legales, con números de referencia y guía temática, contenidas en los

Anexos I y IX, respectivamente.

Art. 57. — Apruébanse los Anexos I a IX que forman parte de esta resolución general.

Art. 58. — Déjanse sin efecto a

partir de la entrada en vigencia de la presente, las Resoluciones

Generales Nros. 970, 993, 1.485, 1.498, 1.705 y 1.903, sin perjuicio de

su aplicación a los hechos y situaciones acaecidas durante sus

respectivas vigencias.

No obstante lo dispuesto en el párrafo anterior, mantendrán su vigencia

los formularios de declaración jurada Nros. 379 y 890 y el programa

aplicativo denominado “SISTEMA JERONIMO – Versión 5.0 Release 26 o

superior”.

Toda referencia en normas vigentes a las resoluciones generales que se

dejan sin efecto, debe entenderse realizada a la presente, para lo cual

—cuando corresponda— deberán considerarse las adecuaciones normativas

aplicables en cada caso.

Art. 59. — Las disposiciones

que se establecen en esta resolución general tendrán vigencia a partir

del día 3 de febrero de 2014, inclusive, y resultarán de aplicación

respecto de las solicitudes que se efectúen desde dicha fecha, así como

las formuladas con anterioridad a la misma —en sede administrativa o

judicial— que se encuentren pendientes de aprobación y/o de consolidar

la deuda en la forma prevista en los Artículos 10 y 21 de la presente.

Hasta tanto se encuentren operativas las opciones correspondientes en

el sistema “MIS FACILIDADES”, las presentaciones de los planes de

facilidades de pago de tipo regular e irregular continuarán

efectuándose mediante la utilización de los programas aplicativos

vigentes.

Art. 60. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo Echegaray.

ANEXO I

(Artículo 56)

NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES

Artículos 1° y 19.

(1.1.) (19.1.) Se trata del acuerdo preventivo gestionado por terceros

en virtud de la adquisición de la empresa, cuando el concursado hubiera

fracasado en la obtención de las mayorías necesarias para su aprobación.

Sólo puede aplicarse este procedimiento cuando los concursados sean

sociedades de responsabilidad limitada, sociedades por acciones,

sociedades cooperativas, y aquellas sociedades en que el Estado

Nacional, Provincial o Municipal sea parte, con exclusión de las

personas reguladas por las Leyes Nº 20.091, Nº 20.321, Nº 24.241 y

otras que sean especialmente excluidas de este mecanismo, por la

legislación vigente.

En consecuencia, el mismo no se aplica, en general, a los pequeños

concursos (Artículo 288 de la ley de concursos y quiebras) y a los

deudores que sean personas físicas, a las sociedades comerciales de

personas (vgr. sociedad colectiva o de hecho) y a todas las personas

jurídicas del derecho civil (asociaciones, fundaciones, etc.).

Artículos 10 y 21.

(10.1.) (21.1.) La presentación de los planes de facilidades deberá

efectuarse, en forma independiente, por cada tipo de deuda, a saber:

a) Deudas relativas a los aportes personales de los trabajadores en relación de dependencia, exclusivamente.

b) Deudas relativas a obligaciones impositivas y de los recursos de la seguridad social (excepto aportes).

c) Deudas aduaneras.

(10.2.) (21.2.) Para utilizar el sistema informático denominado “MIS

FACILIDADES”, se deberá acceder al sitio “web” de este Organismo

(http://www.afip.gob.ar) e ingresar —además de la Clave Unica de

Identificación Tributaria (C.U.I.T.)— la “Clave Fiscal” otorgada por

esta Administración Federal.

El ingreso de la “Clave Fiscal” permitirá al contribuyente y/o responsable autenticar su identidad.

Los sujetos que no posean la aludida clave deberán gestionarla de

acuerdo con las disposiciones de la Resolución General Nº 2.239, su

modificatoria y sus complementarias.

La información transferida tendrá el carácter de declaración jurada y

su validez quedará sujeta a la verificación de la veracidad de los

datos ingresados por el contribuyente y/o responsable.

(10.3.) (21.3.) Los datos informados con relación al tipo de cuenta y/o

al banco donde se encuentra radicada la misma podrán ser modificados

por el contribuyente y/o responsable.

A los fines de suministrar la nueva Clave Bancaria Uniforme (C.B.U.),

se deberá acceder al sitio “web” de este Organismo

(http://www.afip.gob.ar).

La sustitución de la citada clave tendrá efectos a partir del primer

día hábil del mes inmediato siguiente, inclusive, al mes en que se

efectuó el cambio, para el débito de las cuotas.

Cuando coexistan DOS (2) o más planes de un mismo contribuyente y/o

responsable y éste desee utilizar diferentes cuentas de un mismo banco

para que se efectúe el débito de las cuotas respectivas, tal

circunstancia deberá ser previamente acordada por el responsable con la

entidad bancaria. De igual manera deberá proceder en caso de modificar

el número de cuenta por otro correspondiente a una cuenta de la misma

entidad.

(10.4.) (21.4.) Al servicio “e-Ventanilla” se accederá con la “Clave Fiscal” del contribuyente o responsable.

(10.5.) (21.5.) Una vez finalizada la transmisión electrónica del

detalle de los conceptos e importes de las deudas y el plan solicitado,

el sistema emitirá el respectivo acuse de recibo de la presentación

realizada.

(10.6.) (21.6.) La sustitución de la Clave Bancaria Uniforme (C.B.U.)

se formalizará mediante la presentación de una nota ante este

Organismo, adjuntando el comprobante bancario en el cual figure la

nueva clave asignada. La sustitución tendrá efectos a partir del primer

día hábil del mes inmediato siguiente, inclusive, al mes en que se

informó el cambio.

ANEXO II

(Artículos 5° y 18)

CANTIDAD DE CUOTAS - TASAS DE INTERES

I - PLANES REGULARES

1. Máximo de cuotas a otorgar NOVENTA Y SEIS (96) y la tasa de interés será del CINCUENTA CENTESIMOS POR CIENTO (0,50%) mensual.

2. Las cuotas serán mensuales, consecutivas e iguales y ninguna de

ellas podrá ser inferior a UN MIL QUINIENTOS PESOS ($1.500.-), y se

determinarán mediante la fórmula que se consigna en el Apartado A del

Anexo III.

II - PLANES IRREGULARES

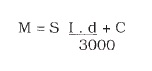

1. Máximo de meses para la cancelación del plan NOVENTA Y SEIS (96.)

2. El monto del pago a cuenta no podrá ser inferior al DOS POR CIENTO

(2%) del total de la deuda ni menor a UN MIL QUINIENTOS PESOS ($

1.500.-).

3. Mínimo de cuotas a pagar anualmente: TRES (3), que deberán comprender capital e interés.

4. El importe de cada cuota no podrá ser inferior al equivalente de UN

MIL QUINIENTOS PESOS ($1.500.-) por mes de financiación y se

determinarán mediante la fórmula establecida en el Apartado B del Anexo

III.

5. El porcentaje mínimo de amortización del capital de la deuda no podrá ser inferior al DIEZ POR CIENTO (10%) anual.

6. La tasa de interés de financiamiento será del CINCUENTA CENTESIMOS POR CIENTO (0,50%) mensual.