Administración

Federal de Ingresos Públicos

IMPUESTOS

Resolución General 3594

Procedimiento. Impuesto al Valor Agregado. Impuesto a las Ganancias.

Comercialización de recursos marítimos (peces, moluscos o crustáceos),

sus productos y subproductos. Registro de Operadores del Sector

Pesquero Marítimo. Regímenes de retención y de información.

Comprobantes de compra y consignación.

Bs. As., 18/2/2014

VISTO las Resoluciones Generales Nº 2.854 y sus modificaciones y Nº

830, sus modificatorias y complementarias, y

CONSIDERANDO:

Que las citadas normas establecen regímenes de retención de los

impuestos al valor agregado y a las ganancias, aplicable a determinadas

operaciones.

Que la evaluación realizada sobre el comportamiento fiscal de los

distintos operadores intervinientes en la cadena de valor del sector

pesquero marítimo, torna necesario implementar medidas estructurales

específicas que permitan optimizar las tareas de fiscalización a cargo

de este Organismo.

Que en concordancia con dicho objetivo, corresponde disponer la

creación de un registro especial dentro del “Sistema Registral”,

integrado por determinados operadores del sector que, según el caso,

participan desde la captura hasta la comercialización de las distintas

especies, sus productos y subproductos.

Que, asimismo, resulta procedente el establecimiento de un régimen

especial de retención de los impuestos al valor agregado y a las

ganancias, aplicable sobre las referidas operaciones.

Que complementariamente a las medidas señaladas, resulta necesario

implementar la utilización de determinada documentación respaldatoria

de las operaciones de comercialización de pescado, moluscos o

crustáceos de origen marítimo, realizadas en forma directa o a través

de consignatarios, donde una de las partes intervinientes sean los

titulares de la captura.

Que en ese orden y a los fines de efectuar el seguimiento físico de las

especies y productos involucrados, corresponde prever un régimen

informativo que abarque las distintas etapas de la comercialización por

parte del sector pesquero marítimo.

Que para facilitar la lectura e interpretación de las normas, se

considera conveniente la utilización de notas aclaratorias y citas de

textos legales, con números de referencia y guía temática.

Que han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de

Fiscalización, de Recaudación, de Sistemas y Telecomunicaciones y de

Operaciones Impositivas del Interior, y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por

el Artículo 7° del Decreto Nº 618 del 10 de julio de 1997, sus

modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS

RESUELVE:

TITULO I

REGISTRO DE OPERADORES DEL SECTOR PESQUERO MARITIMO

(Título derogado por art. 1° de la Resolución

General N° 4142/2017 de la AFIP

B.O. 12/10/2017. Vigencia: a partir del primer día del mes siguiente al

de su

publicación en el Boletín Oficial)

TITULO II

REGIMENES DE RETENCION

(Título derogado por art. 1° de la Resolución

General N° 4142/2017 de la AFIP

B.O. 12/10/2017. Vigencia: a partir del primer día del mes siguiente al

de su

publicación en el Boletín Oficial)

TITULO III

REGIMEN DE INFORMACION

(Título derogado por art. 1° de la Resolución

General N° 4142/2017 de la AFIP

B.O. 12/10/2017. Vigencia: a partir del primer día del mes siguiente al

de su

publicación en el Boletín Oficial)

TITULO IV

COMPROBANTES DE COMPRA Y DE CONSIGNACION PARA EL SECTOR PESQUERO

MARITIMO

A - COMPROBANTE DE COMPRA PRIMARIA. ALCANCE

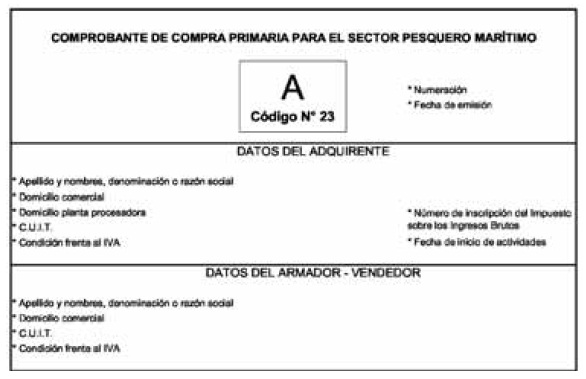

Art. 62. — Establécese el uso obligatorio del “Comprobante de

Compra Primaria para el Sector Pesquero Marítimo” cuyo modelo se

consigna en el Anexo VIII, el cual deberá utilizarse como único

documento válido para respaldar las operaciones de compra primaria y

directa de pescados, moluscos o crustáceos de origen marítimo, hayan

sido procesados o no a bordo de la embarcación pesquera y donde el

vendedor sea el titular de la captura.

A los efectos de la presente resolución general deberá entenderse como

compra primaria y directa a la primera adquisición inmediata a su

captura, de pescados, moluscos o crustáceos de origen marítimo, hayan

sido procesados o no a bordo de la embarcación pesquera.

Art. 63. — Los adquirentes de

los bienes indicados en el artículo anterior, quedan obligados a emitir

el “Comprobante de Compra Primaria para el Sector Pesquero Marítimo” de

acuerdo con la forma, plazos y demás condiciones establecidas en la

Resolución General Nº 1.415, sus modificatorias y complementarias.

La copia del comprobante emitido deberá ser archivado.

B - COMPROBANTE DE CONSIGNACION PRIMARIA. ALCANCE

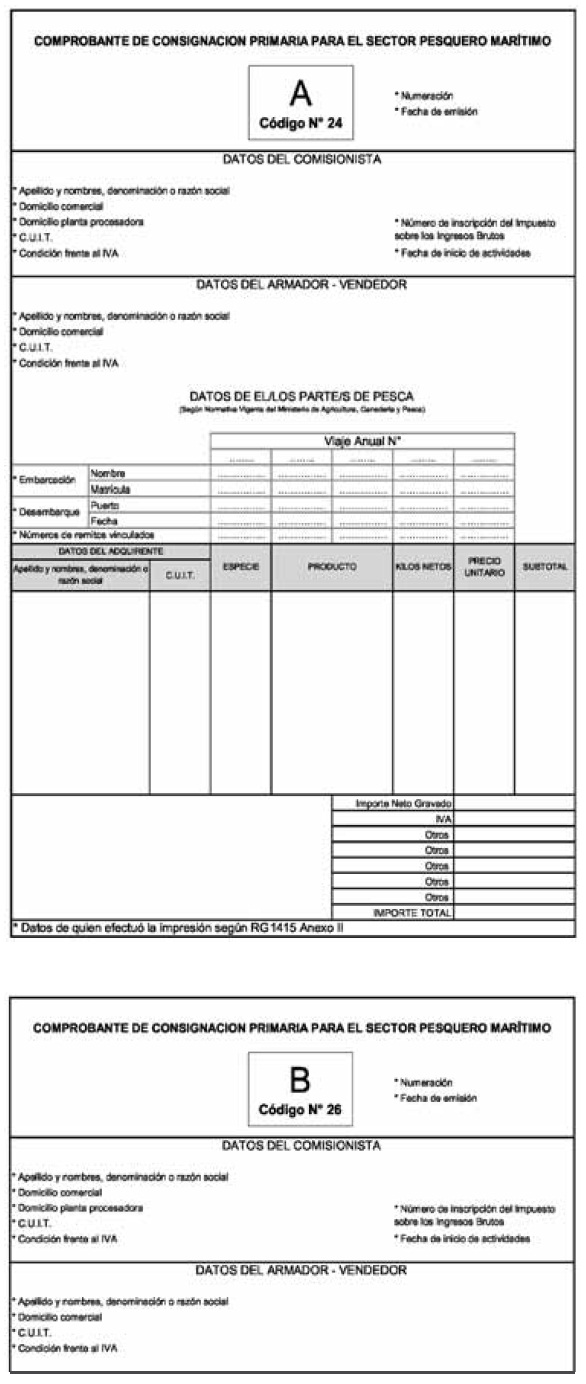

Art. 64. — Establécese el uso

obligatorio del “Comprobante de Consignación Primaria para el Sector

Pesquero Marítimo” cuyo modelo se consigna en Anexo IX, el cual deberá

utilizarse como único documento válido para respaldar las operaciones

de consignación —según lo definido en el Artículo 20 de la Ley de

Impuesto al Valor Agregado, texto ordenado en 1997 y sus

modificaciones—, en la comercialización de pescados, moluscos o

crustáceos de origen marítimo, hayan sido procesados o no a bordo de la

embarcación pesquera y donde el comitente sea el titular de la captura.

Art. 65. — Los consignatarios quedan obligados a emitir el

“Comprobante de Consignación Primaria para el Sector Pesquero Marítimo”

por las operaciones indicadas en el artículo precedente, de acuerdo con

la forma, plazos y demás condiciones establecidas en la Resolución

General Nº 1.415, sus modificatorias y complementarias.

La copia del comprobante correspondiente al adquirente deberá ser

archivada por el consignatario.

C - PROCEDIMIENTO

Art. 66. — A fin de solicitar la impresión de los comprobantes

previstos en los Apartados A y B del presente título, los sujetos

obligados deberán cumplir con el procedimiento establecido en la

Resolución General Nº 100, sus modificatorias y complementarias.

Art. 67. — En todos aquellos aspectos no contemplados por la

presente resolución general, resultarán de aplicación en lo pertinente,

las disposiciones de la Resolución General Nº 1.415, sus modificatorias

y complementarias. Los adquirentes y consignatarios quedan obligados a

identificar en los comprobantes detallados más arriba las especies y,

en su caso, los productos objeto de comercialización, de acuerdo con

las tablas que obran en los Anexos X y XI, respectivamente.

Art. 68. — El régimen establecido por la Resolución General Nº

1.575, sus modificatorias y complementarias no será de aplicación

respecto de las operaciones documentadas en la forma indicada en los

Artículos 62 y 64.

TITULO V

MODIFICACIONES A LAS RESOLUCIONES GENERALES Nº 100 Y Nº 1.415, SUS

RESPECTIVAS MODIFICATORIAS Y COMPLEMENTARIAS

Art. 69. — Modifícase la

Resolución General Nº 100, sus modificatorias y complementarias, en la

forma que se indica seguidamente:

- Incorpórase a la tabla de comprobantes prevista en el Anexo IIb, a

continuación del Código 22, los siguientes códigos y tipo de

comprobantes:

| Código |

Descripción |

| 23 |

COMPROBANTES

“A” DE COMPRA PRIMARIA PARA EL SECTOR PESQUERO MARITIMO. |

| 24 |

COMPROBANTES

“A” DE CONSIGNACION PRIMARIA PARA EL SECTOR PESQUERO MARITIMO. |

| 25 |

COMPROBANTES

“B” DE COMPRA PRIMARIA PARA EL SECTOR PESQUERO MARITIMO. |

| 26 |

COMPROBANTES

“B” DE CONSIGNACION PRIMARIA PARA EL SECTOR PESQUERO MARITIMO. |

Art. 70. — Modifícase la

Resolución General Nº 1.415, sus modificatorias y complementarias en la

forma que se indica a continuación:

1. Incorpóranse como incisos g) y h) del Artículo 8°, los siguientes:

“g) Comprobantes que respaldan las operaciones de compra primaria y

directa de pescados, moluscos o crustáceos de origen marítimo, hayan

sido procesados o no a bordo de la embarcación pesquera y donde el

vendedor sea el titular de la captura: Comprobantes de Compra Primaria

para el Sector Pesquero Marítimo.

h) Comprobantes que respaldan las operaciones de consignación —según lo

definido en el Artículo 20 de la Ley de Impuesto al Valor Agregado,

texto ordenado en 1997 y sus modificaciones—, en la comercialización de

pescados, moluscos o crustáceos de origen marítimo, hayan sido

procesados o no a bordo de la embarcación pesquera y donde el comitente

sea el titular de la captura: Comprobantes de Consignación Primaria

para el Sector Pesquero Marítimo.”.

2. Sustitúyese el primer párrafo del Artículo 14, por el siguiente:

“ARTICULO 14.- El comprobante que respalda a la operación realizada,

y/o el traslado o entrega de bienes, o el documento a que se refieren

los incisos d), e), f), g) y h) del Artículo 8°, deberá emitirse, como

mínimo, en DOS (2) ejemplares, original y duplicado.”.

3. Sustitúyese el inciso a) del tercer párrafo del Artículo 14, por el

siguiente:

“a) Original: será entregado, en todos los casos, al adquirente,

prestatario o locatario, mandante, comitente o, de corresponder, al

destinatario del bien. Quedan exceptuados de lo precedentemente

indicado los comprobantes que se señalan a continuación, debiendo

entregarse el original al responsable que para cada supuesto se dispone:

1. En el caso de compra directa a recolectores de materiales a reciclar

—provenientes de residuos de cualquier origen “post consumo” o “post

industrial”, incluyendo insumos reutilizables obtenidos de la

transformación de los mismos—, por sujetos inscriptos en el “Registro

de Comercializadores de Materiales a Reciclar” en las categorías

indicadas en los incisos a), b), c) y e) del Artículo 2° de la

Resolución General Nº 2.849 y su modificación, deberá entregar el

“Comprobante de compra de Materiales a Reciclar Proveniente de

Residuos” a los recolectores-vendedores.

2. De tratarse de operaciones de compra directa a productores primarios

de leche cruda por parte de operadores lácteos, deberá entregarse la

“Liquidación Mensual Unica - Comercial Impositiva” a los productores.

3. Respecto de las operaciones de compra primaria y directa de

pescados, moluscos o crustáceos de origen marítimo, hayan sido

procesados o no a bordo de la embarcación pesquera y donde el vendedor

sea el titular de la captura deberá entregarse el “Comprobante de

Compra Primaria para el Sector Pesquero Marítimo”, al vendedor titular

de la captura.

4. Con relación a las operaciones de consignación —según lo definido en

el Artículo 20 de la Ley de Impuesto al Valor Agregado, texto ordenado

en 1997 y sus modificaciones—, en la comercialización de pescados,

moluscos o crustáceos de origen marítimo, hayan sido procesados o no a

bordo de la embarcación pesquera y donde el comitente sea el titular de

la captura, deberá entregarse el original del “Comprobante de

Consignación Primaria para el Sector Pesquero Marítimo” al comprador.”.

4. Incorpóranse como incisos i) y j) del Artículo 20, los siguientes:

“i) “Comprobante de Compra Primaria para el Sector Pesquero Marítimo”.

j) “Comprobante de Consignación Primaria para el Sector Pesquero

Marítimo”.”.

5. Incorpóranse como puntos 20. y 21. en el inciso b) del Artículo 23,

los siguientes:

“20. Comprobantes que respaldan las operaciones de compra primaria y

directa de pescados, moluscos o crustáceos de origen marítimo, hayan

sido procesados o no a bordo de la embarcación pesquera y donde el

vendedor sea el titular de la captura.

21. Comprobantes que respaldan las operaciones de consignación —según

lo definido en el Artículo 20 de la Ley de Impuesto al Valor Agregado,

texto ordenado en 1997 y sus modificaciones—, en la comercialización de

pescados, moluscos o crustáceos de origen marítimo, hayan sido

procesados o no a bordo de la embarcación pesquera y donde el comitente

sea el titular de la captura.”.

6. Sustitúyese el primer párrafo del Artículo 36, por el siguiente:

“ARTICULO 36.- Los comprobantes previstos en el Artículo 8°, incisos

a), e), f), g) y h) que se emitan o se reciban, como respaldo

documental de las operaciones realizadas, serán registrados en libros o

registros.”.

7. Sustitúyese el primer párrafo del Artículo 47, por el siguiente:

“ARTICULO 47.- Mediante la presentación del formulario de declaración

jurada Nº 446/C, se informará a esta Administración Federal el código

que identifica el lugar o punto de emisión de los comprobantes, que

respaldan las operaciones realizadas o el traslado y entrega de bienes

o las operaciones de intermediación en la compraventa de vehículos

automotores y motovehículos usados a través de mandatos, comisiones,

consignaciones o cualquier otra forma de instrumentación que cumpla la

misma finalidad. Asimismo, a través de dicha presentación se

suministrará la misma información respecto de las operaciones que deben

respaldarse con los comprobantes a que se refieren los incisos e), f),

g) y h) del Artículo 8°.”.

8. Incorpóranse como incisos i) y j) del Artículo 51, los siguientes:

“i) “Comprobante de Compra Primaria para el Sector Pesquero Marítimo”.

j) “Comprobante de Consignación Primaria para el Sector Pesquero

Marítimo”.”.

9. Incorpóranse como puntos 21. y 22. en el Apartado B del Anexo IV,

los siguientes:

“21. OPERACIONES DE COMPRA PRIMARIA Y DIRECTA DE PESCADOS, MOLUSCOS O

CRUSTACEOS DE ORIGEN MARITIMO, HAYAN SIDO PROCESADOS O NO A BORDO DE LA

EMBARCACION PESQUERA Y DONDE EL VENDEDOR SEA EL TITULAR DE LA CAPTURA.

Los comprobantes que se confeccionen por las citadas operaciones, serán

considerados válidos, siempre que contengan los datos que se indican a

continuación:

a) Respecto del emisor-adquirente y del comprobante, en forma

preimpresa:

1. Apellido y nombres, razón social o denominación.

2. Condición frente al impuesto al valor agregado.

3. Numeración consecutiva y progresiva, de DOCE (12) dígitos.

4. Domicilio comercial.

5. Domicilio planta procesadora.

6. Clave Unica de Identificación Tributaria (C.U.I.T.).

7. Número de Inscripción en el impuesto sobre los ingresos brutos o

número asignado de tratarse de convenio multilateral o, en su caso,

condición de no inscripto.

8. Fecha de inicio de actividades en el local o establecimiento

afectado para su desarrollo o, en su caso, las correspondientes a los

respectivos puntos de ventas habilitados.

9. Apellido y nombres, razón social o denominación y Clave Unica de

Identificación Tributaria (C.U.I.T.) de quien efectuó la impresión.

10. Fecha en que se realizó la impresión.

11. El primero y el último de los números de los documentos que

comprenda la impresión efectuada, y el número de habilitación del

establecimiento impresor, otorgado por el organismo competente.

12. Código de autorización de impresión, precedido de la sigla “CAI

N°…….”.

13. “Código Identificatorio del Tipo de Comprobante”, en la forma

establecida en el Artículo 37, punto 3., segundo párrafo, y normas

concordantes, de la Resolución General Nº 100, sus modificatorias y

complementarias.

14. Fecha de vencimiento del comprobante, precedido de la leyenda

“Fecha de Vto. …..”.

15. “Código de Barras” en la forma dispuesta en la Resolución General

Nº 1.702, su modificatoria y su complementaria.

16. Las letras “A” o “B”, según corresponda.

17. Las palabras “ORIGINAL” y “DUPLICADO”.

b) Identificación del armador-vendedor:

1. Apellido y nombres, razón social o denominación.

2. Domicilio comercial.

3. Clave Unica de Identificación Tributaria (C.U.I.T.), en caso de no

poseer la misma, número de Documento de Identidad (D.N.I., L.E. o

L.C.), de pasaporte o de Cédula de Identidad.

4. Condición frente al impuesto al valor agregado.

c) Fecha de emisión del comprobante.

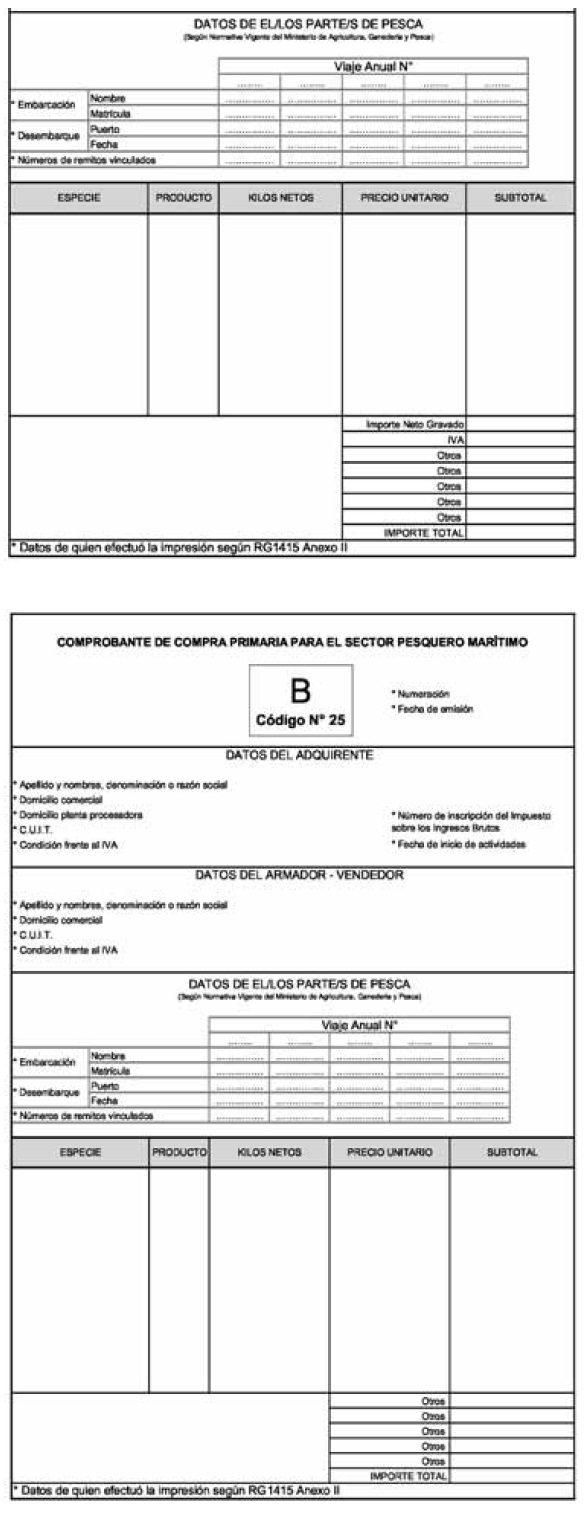

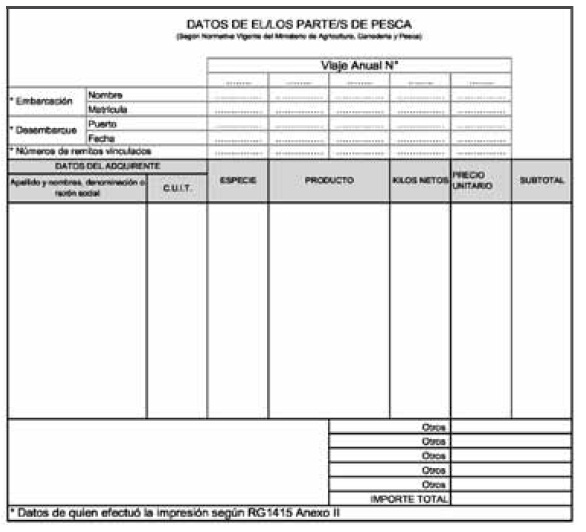

d) Identificación de la operación:

1. Datos de el o de los partes de pesca (número del viaje anual, nombre

y matrícula de las embarcaciones, puertos y fechas de desembarque,

números de los remitos asociados, etc.).

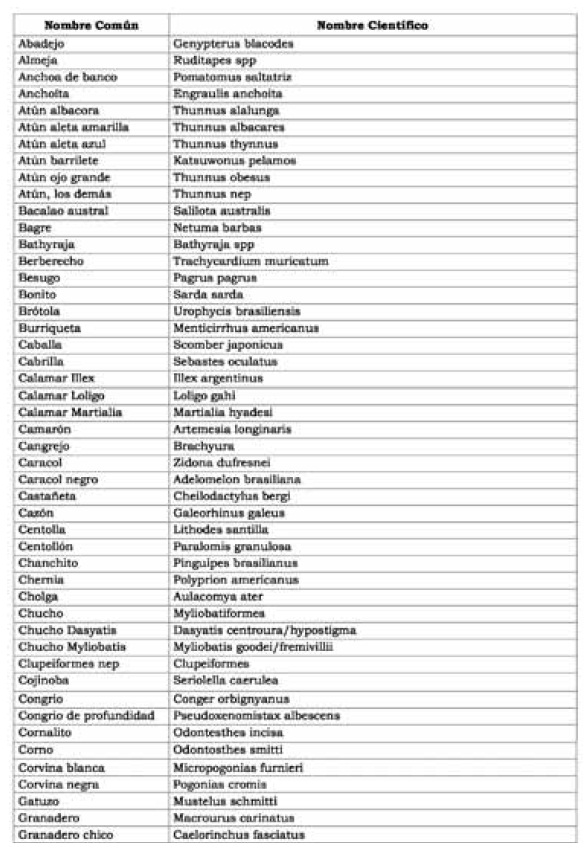

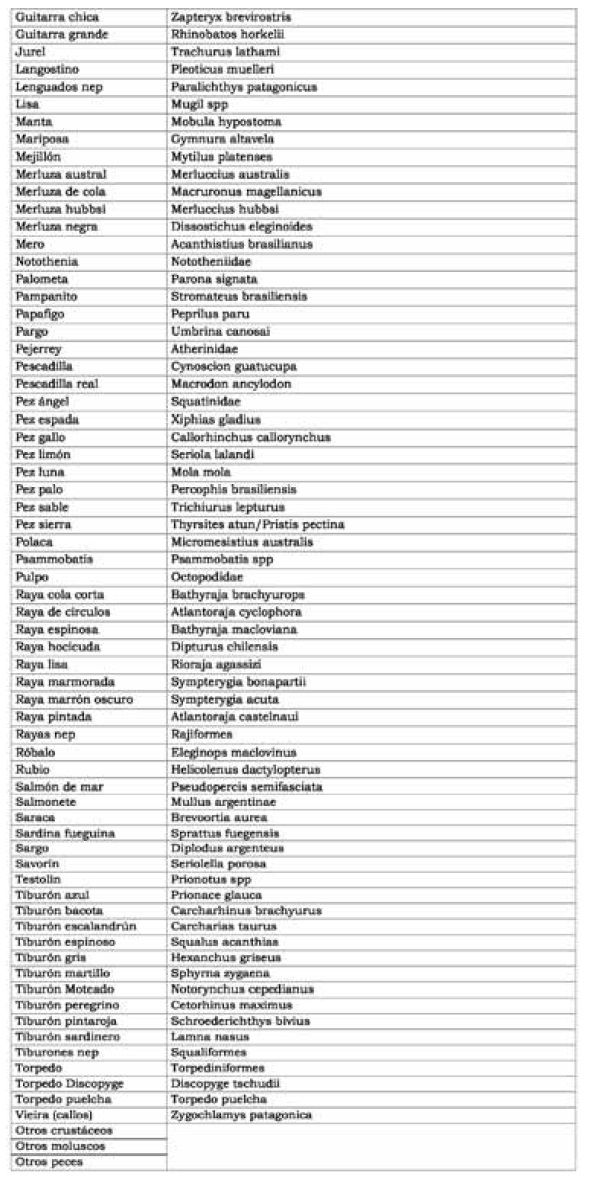

2. Especie, según Anexo X de la Resolución General Nº 3594.

3. Producto, según Anexo XI de la Resolución General Nº 3594.

4. Kilos netos.

5. Precio unitario.

6. Subtotales, total, importe neto gravado, impuesto al valor agregado,

otros.

Estos documentos deberán emitirse por duplicado, como mínimo, debiendo

el emisor conservar el duplicado en su poder. El original deberá ser

entregado, en todos los casos, al armador-vendedor. El duplicado

contendrá los mismos datos y se ajustará a los requisitos del documento

que le diera origen.

22. OPERACIONES DE CONSIGNACION —SEGUN LO DEFINIDO EN EL ARTICULO 20 DE

LA LEY DE IMPUESTO AL VALOR AGREGADO, TEXTO ORDENADO EN 1997 Y SUS

MODIFICACIONES—, EN LA COMERCIALIZACION DE PESCADOS, MOLUSCOS O

CRUSTACEOS DE ORIGEN MARITIMO, HAYAN SIDO PROCESADOS O NO A BORDO DE LA

EMBARCACION PESQUERA Y DONDE EL COMITENTE SEA EL TITULAR DE LA CAPTURA

Los comprobantes que se confeccionen por las citadas operaciones, serán

considerados válidos, siempre que contengan los datos que se indican a

continuación:

a) Respecto del emisor-comisionista y del comprobante, en forma

preimpresa:

1. Apellido y nombres, razón social o denominación.

2. Condición frente al impuesto al valor agregado.

3. Numeración consecutiva y progresiva, de DOCE (12) dígitos.

4. Domicilio comercial.

5. Clave Unica de Identificación Tributaria (C.U.I.T.).

6. Número de Inscripción en el impuesto a los ingresos brutos o número

asignado de tratarse de convenio multilateral o, en su caso, condición

de no inscripto.

7. Fecha de inicio de actividades en el local o establecimiento

afectado para su desarrollo o, en su caso, las correspondientes a los

respectivos puntos de ventas habilitados.

8. Apellido y nombres, razón social o denominación y Clave Unica de

Identificación Tributaria (C.U.I.T.) de quien efectuó la impresión.

9. Fecha en que se realizó la impresión.

10. El primero y el último de los números de los documentos que

comprenda la impresión efectuada, y el número de habilitación del

establecimiento impresor, otorgado por el organismo competente.

11. Código de autorización de impresión, precedido de la sigla “CAI Nº

…...”.

12. “Código Identificatorio del Tipo de Comprobante”, en la forma

establecida en el Artículo 37, punto 3., segundo párrafo, y normas

concordantes, de la Resolución General Nº 100, sus modificatorias y

complementarias.

13. Fecha de vencimiento del comprobante, precedido de la leyenda

“Fecha de Vto. ……”.

14. “Código de Barras” en la forma dispuesta en la Resolución General

Nº 1.702, su modificatoria y su complementaria.

15. Las letras “A” o “B”, según corresponda.

16. Las palabras “ORIGINAL” y “DUPLICADO”.

b) Identificación del armador-vendedor:

1. Apellido y nombres, razón social o denominación.

2. Domicilio comercial.

3. Clave Unica de Identificación Tributaria (C.U.I.T.), en caso de no

poseer, número de Documento de Identidad (D.N.I., L.E. o L.C.), de

pasaporte o de Cédula de Identidad.

4. Condición frente al impuesto al valor agregado.

c) Fecha de emisión del comprobante.

d) Identificación de la operación:

1. Datos de el o de los partes de pesca (número del viaje anual, nombre

y matrícula de las embarcaciones, puertos y fechas de desembarque,

números de los remitos asociados, etc.).

2. Datos identificatorios del adquirente: apellido y nombres, razón

social o denominación y Clave Unica de Identificación Tributaria

(C.U.I.T.). En caso de no contar con dicha clave, por no existir

razones de naturaleza tributaria que obliguen al adquirente, deberá

consignarse, número de Documento de Identidad —D.N.I., L.E. o L.C. de

pasaporte o de Cédula de Identidad—.

3. Especie según Anexo X de la Resolución General Nº 3594.

4. Producto según Anexo XI de la Resolución General Nº 3594.

5. Kilos netos.

6. Precio unitario.

7. Subtotales, total, importe neto gravado, impuesto al valor agregado,

otros.

Estos documentos deberán emitirse por duplicado, como mínimo, debiendo

el emisor conservar el duplicado en su poder. El original deberá ser

entregado, en todos los casos, al armador-vendedor. El duplicado

contendrá los mismos datos y se ajustará a los requisitos del documento

que le diera origen.”.

TITULO VI

DISPOSICIONES GENERALES

Art. 71. — Cuando se constate

el incumplimiento de las obligaciones establecidas en la presente

resolución general, los contribuyentes y/o responsables serán pasibles

de las sanciones previstas en la Ley Nº 11.683, texto ordenado en 1998

y sus modificaciones, así como —de corresponder— de las dispuestas por

la Ley Nº 24.769 y su modificación.

Art. 72. — (Artículo derogado por art. 1° de la Resolución

General N° 4142/2017 de la AFIP

B.O. 12/10/2017. Vigencia: a partir del primer día del mes siguiente al

de su

publicación en el Boletín Oficial)

Art. 73. — (Artículo derogado por art. 1° de la Resolución

General N° 4142/2017 de la AFIP

B.O. 12/10/2017. Vigencia: a partir del primer día del mes siguiente al

de su

publicación en el Boletín Oficial)

Art. 74. — (Artículo derogado por art. 1° de la Resolución

General N° 4142/2017 de la AFIP

B.O. 12/10/2017. Vigencia: a partir del primer día del mes siguiente al

de su

publicación en el Boletín Oficial)

Art. 75. — (Artículo derogado por art. 1° de la Resolución

General N° 4142/2017 de la AFIP

B.O. 12/10/2017. Vigencia: a partir del primer día del mes siguiente al

de su

publicación en el Boletín Oficial)

Art. 76. — (Artículo derogado por art. 1° de la Resolución

General N° 4142/2017 de la AFIP

B.O. 12/10/2017. Vigencia: a partir del primer día del mes siguiente al

de su

publicación en el Boletín Oficial)

Art. 77. — Esta resolución

general entrará en vigencia el día de su publicación en el Boletín

Oficial y las disposiciones de los Títulos II, III, IV y V resultarán

de aplicación a partir del día 1 de abril de 2014.

Art. 78. — Regístrese,

publíquese, dése a la Dirección Nacional del Registro Oficial y

archívese. — Ricardo Echegaray.

ANEXO I

(Anexo derogado por art. 1° de la Resolución

General N° 4142/2017 de la AFIP

B.O. 12/10/2017. Vigencia: a partir del primer día del mes siguiente al

de su

publicación en el Boletín Oficial)

ANEXO II

(Anexo derogado por art. 1° de la Resolución

General N° 4142/2017 de la AFIP

B.O. 12/10/2017. Vigencia: a partir del primer día del mes siguiente al

de su

publicación en el Boletín Oficial)

ANEXO III

(Anexo derogado por art. 1° de la Resolución

General N° 4142/2017 de la AFIP

B.O. 12/10/2017. Vigencia: a partir del primer día del mes siguiente al

de su

publicación en el Boletín Oficial)

ANEXO IV

(Anexo derogado por art. 1° de la Resolución

General N° 4142/2017 de la AFIP

B.O. 12/10/2017. Vigencia: a partir del primer día del mes siguiente al

de su

publicación en el Boletín Oficial)

ANEXO V

(Anexo derogado por art. 1° de la Resolución

General N° 4142/2017 de la AFIP

B.O. 12/10/2017. Vigencia: a partir del primer día del mes siguiente al

de su

publicación en el Boletín Oficial)

ANEXO VI

(Anexo derogado por art. 1° de la Resolución

General N° 4142/2017 de la AFIP

B.O. 12/10/2017. Vigencia: a partir del primer día del mes siguiente al

de su

publicación en el Boletín Oficial)

ANEXO VII

(Anexo derogado por art. 1° de la Resolución

General N° 4142/2017 de la AFIP

B.O. 12/10/2017. Vigencia: a partir del primer día del mes siguiente al

de su

publicación en el Boletín Oficial)

ANEXO VIII

(Artículo 62)

MODELO DE COMPROBANTE DE COMPRA PRIMARIA PARA EL SECTOR PESQUERO

MARITIMO

ANEXO IX

(Artículo 64)

MODELO DE COMPROBANTE DE CONSIGNACION PRIMARIA PARA EL SECTOR PESQUERO

MARITIMO

ANEXO X

(Artículo 67)

TABLA DE ESPECIES - DE USO OBLIGATORIO PARA LA CONFECCION DE LOS

COMPROBANTES DE COMPRA PRIMARIA Y DE CONSIGNACION PRIMARIA PARA EL

SECTOR PESQUERO

ANEXO XI

(Artículo 67)

TABLA DE PRODUCTOS - DE USO OBLIGATORIO PARA LA CONFECCION DE LOS

COMPROBANTES DE COMPRA PRIMARIA Y DE CONSIGNACION PRIMARIA PARA EL

SECTOR PESQUERO MARITIMO

| CODIGO |

DESCRIPCION |

| HAG |

Descabezado

y eviscerado: sin cabeza ni vísceras. |

| HAT |

Descabezado

y sin cola (tronco): sin cabeza ni vísceras y sin cola. |

| FLT |

Fileteado:

sólo se retienen los filetes de pescado con piel. |

| GUT |

Eviscerado:

con cabeza y cola pero sin vísceras. |

| WHO |

Entero:

sin elaborar, el producto se retiene en su totalidad. |

| TUB |

Tubo:

se refiere al manto del calamar solamente. |

| TEN |

Tentáculos:

se retienen los tentáculos solamente. |

| MEA |

Harina

de pescado. |

| OTH |

Otro. |

ANEXO XII

(Anexo derogado por art. 1° de la Resolución

General N° 4142/2017 de la AFIP

B.O. 12/10/2017. Vigencia: a partir del primer día del mes siguiente al

de su

publicación en el Boletín Oficial)

— FE DE ERRATAS —

ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS

Resolución General 3594

En la Edición del día 20 de febrero de 2014, en la que se publicó la

citada norma, se deslizó un error de puntuación en el texto del

Artículo 31. Se publica nuevamente.

F - COMPUTO DE LAS RETENCIONES. SALDO

DE LIBRE DISPONIBILIDAD

ARTICULO 31.- El monto de las

retenciones tendrá, para los responsables inscriptos en el impuesto al

valor agregado, el carácter de impuesto ingresado, debiendo su importe

ser computado en la declaración jurada del período fiscal en el cual se

sufrieron.

Sin perjuicio de lo dispuesto en el

párrafo anterior, y sólo con carácter de excepción, la retención podrá

computarse en la declaración jurada correspondiente al período fiscal

inmediato anterior, cuando la operación que le diera origen se haya

producido en el aludido período fiscal y la retención haya sido

practicada hasta la fecha en que se produzca el vencimiento para la

presentación de la declaración jurada del impuesto al valor agregado,

correspondiente al precitado período, conforme al cronograma de

vencimientos establecido por este Organismo para cada año calendario.

- Título II, (Expresión

“...DOCE MIL PESOS ($ 12.000.-)...”, sustituida por la expresión

“...VEINTE MIL

PESOS ($ 20.000.-)...”, por art. 7° pto. 1 de la Resolución

General N° 3905/2016 de la AFIP

B.O. 12/7/2016. Vigencia: a partir del día 1 de julio de 2016;

- Título II, (Expresión

“...CINCUENTA PESOS ($ 50.-)...”, sustituida por la expresión

“...OCHENTA PESOS ($

80.-)...”, por art. 7° pto. 2 de la Resolución

General N° 3905/2016 de la AFIP

B.O. 12/7/2016. Vigencia: a partir del día 1 de julio de 2016.