MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL

REGISTRO NACIONAL DE TRABAJADORES Y EMPLEADORES AGRARIOS

Resolución Nº 171/2014

Bs. As., 14/5/2014

VISTO el Expediente Nº 4263/13, la Ley Nº 25.191 modificada por la Ley

Nº 26.727, el Decreto Nº 1478 de fecha 24 de agosto de 2012, el Decreto

Reglamentario Nº 300/13 de fecha 21 de marzo de 2013, la Resolución

RENATEA D.G. Nº 101 de fecha 31 de octubre de 2012, la Resolución

General AFIP Nº 3451/13 de fecha 22 de marzo de 2013, la Resolución

General AFIP Nº 3516 de fecha 1° de agosto de 2013, la Resolución

RENATEA D.G. Nº 162 de fecha 4 de abril de 2013, la Resolución RENATEA

D.G. Nº 203 de fecha 22 de agosto de 2013, la Resolución RENATEA D.G.

Nº 242 de fecha 1° de noviembre de 2013 y la Resolución RENATEA D.G. Nº

95 de fecha 31 de enero de 2014, y

CONSIDERANDO:

Que el Artículo 106 de la Ley Nº 26.727 modificó la Ley Nº 25.191 y

creó el REGISTRO NACIONAL DE TRABAJADORES Y EMPLEADORES AGRARIOS

(RENATEA) como entidad autárquica en jurisdicción del MINISTERIO DE

TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, como organismo específico del

Régimen de Trabajo Agrario en materia registral, inspectiva y de

subsistema de seguridad social.

Que de acuerdo al Artículo 106 de la Ley Nº 26.727 el gobierno y la

administración del RENATEA están a cargo de un Director General y de un

Subdirector General que reemplazará a aquél, en caso de ausencia o

impedimento temporarios; habiéndose designado mediante Decreto Nº 1478

de fecha 24 de agosto de 2012 al Ing. Agr. Guillermo Daniel MARTINI

(M.I. Nº 10.366.989) como máxima autoridad del organismo.

Que por Resolución D.G. RENATEA Nº 101 de fecha 31 de octubre de 2012

se aprobó la estructura organizativa de este Registro, el organigrama y

las responsabilidades primarias y acciones que le corresponden a cada

área.

Que el artículo 14 de la Ley Nº 25.191 determina que los empleadores

agrarios deberán abonar una contribución mensual con destino al RENATEA

del UNO Y MEDIO POR CIENTO (1,5%) del total de la remuneración abonada

a cada trabajador agrario.

Que el artículo 16 ter de la Ley Nº 25.191 establece que los

empleadores deberán retener e ingresar al RENATEA, en concepto de

Aporte por Seguro de Servicio de Sepelio, un importe equivalente al UNO

Y MEDIO POR CIENTO (1,5%) del total de las remuneraciones de los

trabajadores que se devenguen a partir de la vigencia de la Ley que

aprueba el Régimen de Trabajo Agrario.

Que el artículo 17 del Decreto Nº 300/13 reglamenta el artículo 14 de

la Ley Nº 25.191 estableciendo que la contribución será recaudada por

la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS a cuenta y orden del

Registro, teniendo el mismo vencimiento que las contribuciones del

Sistema Unico de la Seguridad Social y, en caso de mora, la suma

adeudada por este concepto será objeto de igual tratamiento que los

aportes y contribuciones del referido sistema.

Que la Resolución General AFIP Nº 3308 de fecha 4 de abril 2012,

dispuso los mecanismos y procedimientos para la determinación

nominativa e ingreso del Aporte por Servicio de Seguro de Sepelio a los

subsistemas de la Seguridad Social, en este caso el RENATEA.

Que mediante la Resolución General de AFIP Nº 3451/13 se implementó un

nuevo plan de facilidades de pago para regularizar deudas impositivas,

aduaneras y de los recursos de la seguridad social, con vencimiento de

presentación y pago hasta el 28 de febrero de 2013, fijando a tales

efectos una tasa de financiación del UNO COMA TREINTA Y CINCO (1,35%)

mensual.

Que la Resolución General AFIP Nº 3516 de fecha 1° de agosto de 2013,

estableció un plan de facilidades de pago permanente el cual permite

regularizar en hasta seis (6) cuotas y a una tasa de interés de

financiación del UNO COMA TREINTA Y CINCO (1,35%) mensual obligaciones

impositivas y de los recursos de la seguridad social, sus intereses,

actualizaciones y multas.

Que mediante la Resolución RENATEA D.G. Nº 162 de fecha 4 de Abril de

2013 se ha establecido un régimen de facilidades para empleadores

agrarios, a fin de promover la cancelación de la deuda de aportes y

contribuciones con destino al RENATEA, y sus respectivos intereses

resarcitorios, todo ello a los efectos de que este Registro pueda dar

cumplimiento a los objetos que por Ley Nº 25.191, modificada por la Ley

26.727, le fueron asignados.

Que el Régimen de facilidades de Pago establecido por la Resolución

referida precedentemente adhirió a los lineamientos del Régimen de

regularización de deuda dispuesto por la Resolución General AFIP Nº

3451/13, con las adecuaciones propias y necesarias para el cumplimiento

de los fines del RENATEA.

Que mediante la Resolución RENATEA D.G. Nº 95 de fecha 31 de enero de

2014 se prorrogó hasta el 30 de abril de 2014 la vigencia del

procedimiento tributario de facilidades de pago dispuesto por la

Resolución RENATEA D.G. Nº 162/13 y se modificó la tasa de interés de

financiamiento, estableciéndose la misma en un DOS Y MEDIO POR CIENTO

MENSUAL (2,50%).

Que los planes de facilidades de pago son una herramienta que permiten

regularizar la deuda de aportes, contribuciones y demás obligaciones

que mantienen los empleadores con este Registro, garantizando a este

último la efectiva percepción de los recursos correspondientes a partir

del compromiso de pago que asumen los deudores en la adhesión al

convenio.

Que es indubitable la facultad de este Registro, en razón de su

naturaleza jurídica de organismo descentralizado del Ministerio de

Trabajo, Empleo y Seguridad Social de la Nación de determinar sus

propios Planes de Pago para deudores y/o infractores a la Ley Nº 25.191.

Que el Plan de Facilidades de Pago que se impulsa pretende adecuarse a

los fines que la Ley asigna al organismo y a las características de los

sujetos pasibles de adherirse al mismo.

Que el cobro de los importes adeudados por los empleadores permite al

Registro mejorar la eficiencia en la recaudación de los recursos

asignados por la Ley Nº 25.191 modificada por la Ley Nº 26.727 para dar

cumplimiento a los objetivos dispuestos en la misma.

Que la suscripción de un convenio de pago implica el diferimiento del

ingreso de las obligaciones que mantienen los empleadores con este

Registro mediante la participación del pago en cuotas mensuales y, por

lo tanto, corresponde aplicar una tasa de interés de financiación que

garantice la integralidad de los créditos debidos al organismo.

Que conforme lo referido en los párrafos precedentes, resulta necesario

mantener un Régimen de Facilidades de Pago a efectos de permitir que la

mayor cantidad de empleadores puedan regularizar su situación frente al

Registro.

Que han tomado intervención en orden a sus respectivas competencias la

Subgerencia de Asuntos Jurídicos y la Subgerencia de Recaudación y

Finanzas del REGISTRO NACIONAL DE TRABAJADORES Y EMPLEADORES AGRARIOS.

Por ello,

EL DIRECTOR GENERAL DEL REGISTRO NACIONAL DE TRABAJADORES Y EMPLEADORES AGRARIOS

RESUELVE:

ARTICULO 1° — Establézcase el procedimiento tributario de facilidades

para el pago de deuda que los empleadores agrarios, comprendidos en el

ámbito de aplicación de la Ley Nº 25.191, mantienen con el REGISTRO

NACIONAL DE TRABAJADORES Y EMPLEADORES AGRARIOS (RENATEA).

ARTICULO 2° — El régimen de facilidades de pago referido en el artículo

anterior resultará aplicable para la cancelación de aportes,

contribuciones, multas y sus respectivos intereses.

ARTICULO 3° — Se encuentran excluidas las obligaciones correspondientes

a los sujetos denunciados por delitos previstos en las Leyes Nº 22.415,

Nº 23.771 o Nº 24.769 y sus respectivas modificatorias y

complementarias, o por delitos comunes que tengan conexión con el

incumplimiento de sus obligaciones impositivas, aduaneras o de los

recursos de la seguridad social.

ARTICULO 4° — Los planes de facilidades de pago se instrumentarán a

través de la suscripción de un convenio por el empleador respectivo y

el RENATEA. Los planes de pago deberán reunir las siguientes

condiciones:

- Las cuotas serán mensuales, iguales y consecutivas. El cálculo de

cada cuota se realizará conforme se indica en el Anexo de la presente

Resolución.

- El monto de cada cuota deberá ser igual o superior a CIENTO CINCUENTA PESOS ($ 150.-).

- La cantidad máxima de cuotas a otorgar será de DIEZ (10).

- La tasa de interés mensual de financiamiento será del DOS COMA CINCO PORCIENTO (2,5%).

- Las cuotas vencerán el día DIECISEIS (16) de cada mes, a partir del

mes inmediato siguiente a aquel en que se suscriba el convenio.

ARTICULO 5° — La presente Resolución tendrá vigencia a partir del 1° de mayo de 2014 y hasta el 31 de agosto de 2014.

(Nota Infoleg: por art. 1° de la Resolución N° 278/2015 del Registro Nacional de Trabajadores y Empleadores Agrarios B.O. 1/6/2015 se prorroga hasta el día 30 de Agosto de 2015 la

vigencia del procedimiento tributario de facilidades para el pago de

deuda que los empleadores agrarios, comprendidos en el ámbito de

aplicación de la Ley Nº 25.191, mantienen con el REGISTRO NACIONAL DE

TRABAJADORES Y EMPLEADORES AGRARIOS (RENATEA), establecido por la

presente Resolución. Prórrogas anteriores: Resolución N° 25/2015 del Registro Nacional de Trabajadores y Empleadores Agrarios B.O. 13/02/2015; Resolución N° 298/2014 del Registro Nacional de Trabajadores y Empleadores Agrarios B.O. 8/9/2014)

ARTICULO 6° — Regístrese, publíquese, dése a la Dirección Nacional del

Registro Oficial y archívese. — Ing. Agr. GUILLERMO D. MARTINI,

Director General, RENATEA.

ANEXO

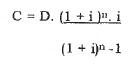

El monto de las cuotas a ingresar, que serán mensuales, iguales y consecutivas se calculará con la siguiente fórmula:

Donde:

“C” es el importe de la cuota a pagar al vencimiento

“D” es la deuda consolidada del plan.

“i” es la tasa de interés mensual de financiamiento.

“n” es la cantidad de cuotas que posee el plan.

e. 22/05/2014 Nº 33709/14 v. 22/05/2014