Anexo del punto 37.1.4.

Pautas mínimas y obligatorias para el desarrollo de "Normas sobre

Procedimientos Administrativos y Controles Internos"

Requisitos a cumplir:

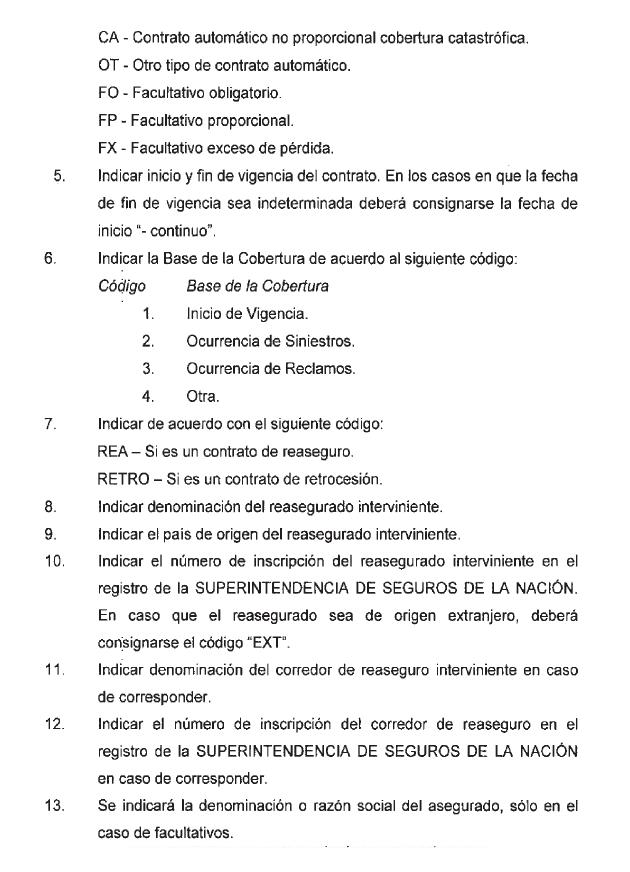

1.1. Deberán estar redactados en idioma castellano.

1.2. Serán elaborados internamente por las áreas que designe el Órgano

de Administración, admitiéndose también su confección por personas

ajenas a su estructura.

1.3. Podrán agruparse en manuales o instrucciones, con la única

condición que los mismos describan los procesos a seguir en sus rutinas

administrativas, con especial énfasis en los controles que contengan.

Deberán observar, en cuanto corresponda, disposiciones legales y las

reglamentarias dictadas por esta SSN.

1.4. En todos los casos, se identificará a los responsables de las

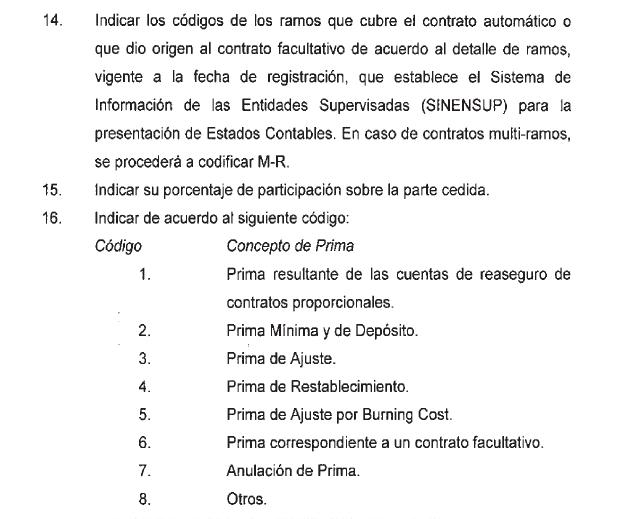

tareas y decisiones asumidas en los procesos que describan, a quienes

se notificará especialmente por los medios habituales de comunicación

interna.

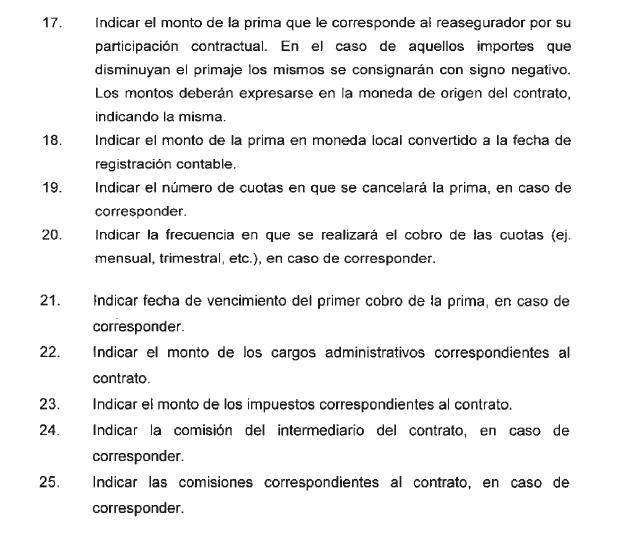

Aprobación:

1.5. Los contenidos básicos o lineamientos generales de los

procedimientos que se aprueben en función de las presentes

disposiciones serán transcriptos en el Acta del Órgano de

Administración correspondiente.

1.6. El texto completo de los documentos aprobados se conservará en

legajos encuadernados y foliados con la firma del titular del Órgano de

Administración. Dichos legajos permanecerán a disposición de esta SSN.

1.7. A opción de las entidades, el texto de dichos documentos podrá

conservarse en registros informáticos inalterables, que se asimilarán

al concepto de legajos indicado en la presente norma.

Modificaciones:

1.8. Las modificaciones que se produzcan sólo tendrán vigencia a partir

de su aprobación por el Órgano de Administración, de lo cual se dejará

constancia en el respectivo Libro de Actas. La norma modificadora, y el

texto ordenado resultante, se incorporarán al legajo indicado en los

puntos 1.6 ó 1.7, guardando similares formalidades.

Procedimientos Mínimos:

1.9. Los circuitos operativos sobre los que se desarrollarán

procedimientos mínimos obligatorios serán los siguientes:

1.9.1. Recepción de propuestas de coberturas. Emisión y entrega de

certificados de coberturas y pólizas.

1.9.2. Suspensión de coberturas, rescisión y anulación de operaciones.

1.9.3. Cobranzas y su imputación.

1.9.4. Liquidación y pago de comisiones a intermediarios.

1.9.5. Políticas de retención y suscripción de riesgos.

1.9.6. Tarifas; aprobación y aplicación de las mismas.

1.9.7. Políticas y procedimientos de inversiones.

1.9.8. Siniestros; denuncias, registro, liquidación y pago.

1.9.9. Recepción y registro de mediaciones y demandas judiciales.

1.9.10. Juicios; registro, valuación y control.

Las entidades que, por la naturaleza de sus operaciones, consideren que

alguno de los procedimientos precedentes no le resultare aplicable,

deberán requerir el correspondiente pedido de excepción a este

Organismo dentro de los TREINTA (30) días de promulgada la presente

norma.

Observaciones a procedimientos:

1.10. Esta SSN podrá observar los procedimientos aprobados, aún los no

obligatorios, cuando considere que:

1.10.1. No se ajusten a las presentes normas.

1.10.2. Contravengan disposiciones de la Ley Nº 20.091 o infrinjan

normas reglamentarias dictadas por este Organismo que resulten

aplicables.

1.10.3. Obstaculicen las tareas de supervisión en los términos del

Artículo 58 de la Ley Nº 20.091.

1.10.4. Contengan exigencias o incluyan requisitos que puedan

dificultar ostensiblemente el adecuado ejercicio de los derechos de los

asegurados durante la vigencia de la relación contractual.

Programa Anual de Control Interno:

2. El Programa Anual de Control Interno será aprobado y elevado a

consideración del Órgano de Administración por el Comité de Control

Interno, y ejecutado por el personal designado al efecto, bajo la

dirección del responsable del área de control interno.

2.1. El Órgano de Administración de cada entidad aprobará el Programa

Anual de Control Interno en reunión a celebrar con no menos de QUINCE

(15) días de anticipación al cierre de cada ejercicio económico. El

Programa Anual de Control Interno deberá ser transcripto en el Libro de

Actas de Directorio o Consejo de Administración, e integrará el acta

que se labre con motivo de la citada reunión.

2.2. El Programa Anual de Control Interno contemplará el realizar

tareas de revisión del cumplimiento de procedimientos implementados

conforme lo determinado por el Órgano de Administración y de acuerdo

con las normas y metodología de evaluación de control interno

generalmente aceptadas.

Informes y Libro de Actuaciones de Control Interno:

2.3. El Programa Anual de Control Interno deberá prever como mínimo la

confección de informes semestrales sobre cada uno de los procedimientos

aprobados. El alcance de los mismos surgirá de la evaluación de riesgo

que debe efectuar el responsable del área de control interno.

2.4. Los informes que se elaboren serán transcriptos en su totalidad,

identificados con numeración y fecha, dentro de las CUARENTA Y OCHO

(48) horas siguientes a su emisión y firma, en un libro obligatorio y

rubricado denominado "Libro de Actuaciones de Control Interno".

2.5. El Órgano de Administración considerará todos los informes

vinculados al Programa Anual de Control Interno. Las sugerencias u

observaciones que los mismos contengan sobre incumplimientos de los

procedimientos aprobados deberán ser concretas y precisas. El Órgano de

Administración tomará razón de las mismas y resolverá, a más tardar en

la reunión inmediata siguiente, las medidas a adoptar a fin de evitar

su reiteración. De las circunstancias precedentes se dejará constancia

en el Libro de Actas de Directorio o Consejo de Administración.

Papeles de Trabajo:

2.6. Los papeles de trabajo que respalden los Informes de Control

Interno, se conservarán en legajos foliados, y permanecerán a

disposición de esta SSN por el término de TRES (3) años como mínimo. El

responsable del área de control interno estará a cargo de su custodia y

resguardo.

2.7. Dichos papeles de trabajo deben contener como mínimo lo siguiente:

a) La descripción de la tarea realizada.

b) Los datos y antecedentes recogidos durante el desarrollo de la tarea.

c) Las limitaciones al alcance de la tarea.

d) Las conclusiones sobre el examen de cada rubro o área y las

conclusiones finales o generales del trabajo.

Adicionalmente, los responsables del área de control interno, podrán

conservar archivos respaldatorios de su labor en otros medios, los que

deberán entregar impresos y con su firma ante eventuales pedidos de

esta SSN.

Responsable del área de control interno

3. El responsable del área de control interno será designado por el

Órgano de Administración. La ruptura de la relación laboral, cualquiera

sea la causa, implicará el inmediato reemplazo en forma transitoria por

otro responsable, por un término que no podrá superar los TREINTA (30)

días, no siendo indispensable que reúna los requisitos requeridos para

los titulares.

3.1. Los nombramientos de responsables, aún los transitorios, serán

informados por las entidades a esta SSN dentro de las SETENTA Y DOS

(72) horas de haberse producido.

3.2. El responsable del área de control interno dependerá directamente

del Órgano de Administración y asumirá con independencia de criterio

las tareas a su cargo.

3.3. A tal fin, deberá reunir las siguientes condiciones:

a) Comunicar su designación a esta SSN, de acuerdo con el contenido del

punto 3.16. de la presente norma.

b) Poseer conocimientos en materia aseguradora y contar con una

experiencia mínima de UN (1) año en el desempeño de tareas de control.

c) Llevar a cabo su labor de acuerdo a lo dispuesto en las presentes

normas.

Impedimentos para el ejercicio de la función:

3.4. No podrán ser responsables del área de control interno, las

personas que:

a) Sean socios, accionistas, directores, síndicos o administradores de

la entidad, o de entes vinculados económicamente a ella.

b) Se encuentren inhabilitados por esta SSN.

c) Se desempeñen como auditor externo de la entidad o formen parte de

la sociedad o asociación profesional que ejerza esas funciones.

Responsabilidades:

3.5. El funcionario designado a cargo del área de control interno será

responsable de:

a) Confeccionar el proyecto de Programa Anual de Control Interno y

elevarlo a consideración del Comité de Control Interno con por lo menos

TREINTA (30) días de anticipación al cierre de cada ejercicio económico.

b) Elaborar, supervisar y suscribir los informes previstos en el citado

programa, siendo asimismo responsable de su inmediata transcripción en

el Libro de Actuaciones de Control Interno.

c) Dejar constancia, en los informes precitados, de los hallazgos que

comporten inobservancia de procedimientos administrativos, de

disposiciones legales y reglamentarias que regulan la actividad

aseguradora, o de las propuestas de modificación a los citados

procedimientos.

d) Proponer, a través del Comité de Control Interno, la modificación de

procedimientos que se aprueben conforme las presentes normas, en cuanto

se observe que no cumplen con los requisitos exigidos por las mismas o

se estime que dichas modificaciones promoverán mejoras en el ambiente

de control interno de la entidad.

e) Conservar bajo su guarda los textos ordenados de los procedimientos

vigentes con las formalidades a que se hizo mención en el acápite

respectivo, el Libro de Actuaciones de Control Interno y los papeles de

trabajo correspondientes a su labor.

f) Cuando el responsable del área de control interno ejerza esas tareas

conforme la modalidad prevista en el punto 3.7., las obligaciones de

guarda a las que se hace referencia en el punto precedente, con

excepción de los papeles de trabajo, estarán a cargo del miembro del

Directorio que forme parte del Comité de Control Interno.

3.6. El Órgano de Administración de cada entidad será el responsable de

informar a esta SSN, la ruptura de la relación laboral del responsable

del área de control interno, cualquiera sea su causa, dentro de las

SETENTA Y DOS (72) horas de producida.

3.7. No resultará obligatorio la designación de un responsable del área

de control interno en relación de dependencia, y podrá ser sustituido

por la contratación de un experto ajeno a la entidad a quien se le

encomienden las funciones previstas en las presentes disposiciones,

cuando se trate de entidades en las que se verifiquen en forma conjunta

las siguientes condiciones:

a) Patrimonio Neto al cierre del último ejercicio económico inferior a

PESOS VEINTE MILLONES ($ 20.000.000).

b) Emisión neta de anulaciones —primas más recargos— durante el último

ejercicio económico inferior a PESOS DIECIOCHO MILLONES ($ 18.000.000).

3.8. El responsable contratado, que deberá aceptar formar parte del

respectivo Comité de Control Interno, podrá contar con colaboradores a

su cargo y no podrá ser auditor externo de la entidad ni pertenecer a

la sociedad o asociación profesional que ejerza esas funciones.

3.9. Cuando se trate de grupos económicos a los que pertenezca más de

una entidad supervisada, la designación podrá recaer en la misma

persona para todas las entidades que pertenezcan al mismo grupo. En

estos casos no resultará aplicable la excepción prevista en los puntos

3.7. y 3.8.

Comité de Control Interno

3.10. El Órgano de Administración determinará el número y composición

del Comité de Control Interno, que estará integrado por el responsable

del área de control interno y por lo menos por UN (1) miembro del

Órgano de Administración que no tenga asignadas funciones ejecutivas

dentro de la entidad (con excepción de sucursales o agencias de

entidades extranjeras, en cuyo caso será reemplazado por un funcionario

de primer nivel designado por la Casa Matriz). El número de integrantes

del Comité de Control Interno nunca podrá ser inferior a TRES (3).

Funciones:

3.11. Serán funciones de carácter indelegable del Comité de Control

Interno:

a) Considerar y elevar al Órgano de Administración el Programa Anual de

Control Interno elaborado por el responsable del área de control

interno.

b) Reunirse por lo menos UNA (1) vez al mes, para considerar la marcha

del Programa Anual de Control Interno y tomar razón de los informes

que, confeccionados por el área respectiva, se eleven a consideración

del Órgano de Administración. En caso de corresponder, se adicionará la

opinión de sus miembros respecto de las medidas a implementar para

subsanar las observaciones contenidas en los citados informes. Del

contenido de sus reuniones dejarán constancia en el Libro de

Actuaciones de Control Interno.

Auditores Externos:

3.12. Sin perjuicio del desarrollo de su labor, los auditores externos

tomarán razón del cumplimiento del Programa de Control Interno en el

período bajo análisis, dejando constancia de ello en los informes de

control interno contable que deben confeccionar anualmente al cierre de

cada ejercicio económico.

Sanciones:

3.13. El contenido de las "Normas sobre Procedimientos Administrativos

y Controles Internos" que se aprueben conforme la presente

reglamentación será de cumplimiento obligatorio en los procesos

llevados a cabo en las entidades.

3.14. La inobservancia de las "Normas sobre Procedimientos

Administrativos y Controles Internos" por parte de la entidad

aseguradora, podrá importar una situación susceptible de encuadrarse en

el Artículo 58 de la Ley Nº 20.091.

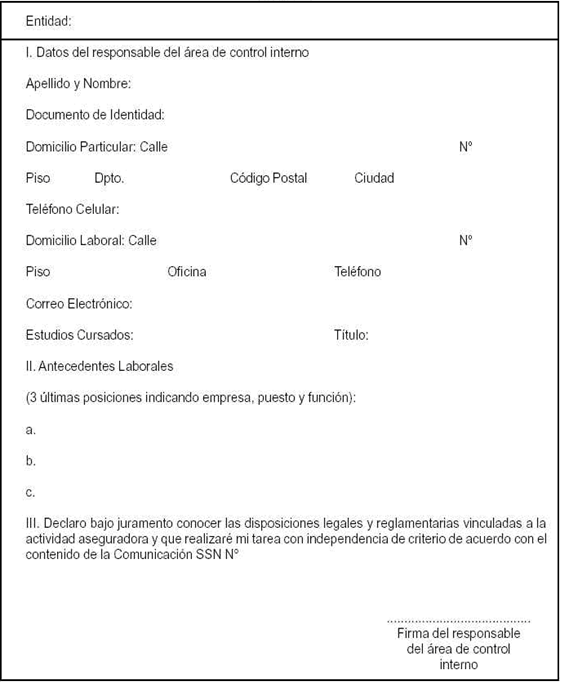

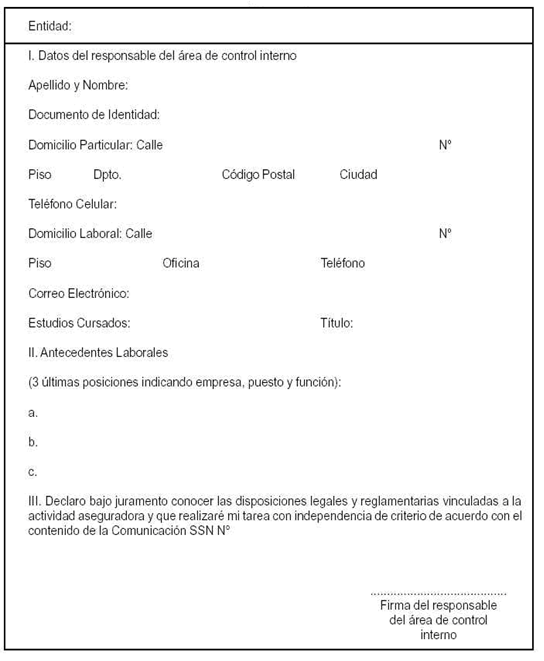

Responsables del área de control interno:

3.15. Las entidades comunicarán a esta SSN los nombres de las personas

que hayan sido designadas para ejercer dichos cargos, quienes deberán

reunir las condiciones exigidas por las presentes normas.

3.16. Asimismo, los responsables designados deberán presentar el

siguiente formulario, en el cual declararán asumir la responsabilidad

legal que les compete por la veracidad de la información por ellos

confeccionada:

Anexo del punto 37.3.2.

RESPONSABLE DE CONTROL INTERNO

ANEXO del punto 37.4.1

(Anexo aprobado por art. 4° de la Resolución Sintetizada N° 1025/2019 de la Superintendencia de Seguros de la Nación B.O. 12/11/2019. DE APLICACIÓN RESPECTO DE LOS ESTADOS CONTABLES INTERMEDIOS

CERRADOS AL 30 DE SEPTIEMBRE DE 2019 Y SUBSIGUIENTES.)

Cada libro/registro digital estará compuesto de archivos digitales, que se guardarán en formato inalterable pdf.

Todos los registros se individualizarán por medios electrónicos, a

cuyos efectos se entenderá por individualización la obtención de un

criptograma (HASH), a través de la aplicación (Generador de HASH) que

se encontrará disponible en la Plataforma de la Secretaría de

Modernización Administrativa y en la página web de la Superintendencia

de Seguros de la Nación. Asimismo, dicha aplicación contará con la

función de cotejar el criptograma de cualquier archivo digital y

compararlo con el asentado en el registro digital a los efectos de

verificar la legitimidad del documento.

El criptograma o hash del archivo, es un valor alfanumérico extenso,

único para ese archivo y su funciones son reemplazar a la foliatura de

los libros en papel y asegurar la inalterabilidad de un registro dado

que cualquier cambio en el archivo modifica el hash del mismo. Por tal

motivo, el hash es utilizado como "código de identificación" del

archivo.

Consecuentemente, se entenderá por registración a la remisión del

número de criptograma obtenido al momento de la individualización, en

un registro propio de cada entidad que llevará esta Superintendencia.

Las entidades deberán guardar los archivos digitales individualizados a

través de los criptogramas, ordenados cronológicamente, en carpetas por

cada registro digital, con el correspondiente recibo de encriptamiento,

los que deberán ser alojados en la sede social.

Asimismo, se deberá guardar una copia de cada archivo digital en una

localización diferente a la antes mencionada, la que podrá ser virtual.

En el caso de que el archivo que se haya digitalizado sea un documento

con firma ológrafa en soporte papel, dicho documento deberá ser

conservado en la sede social.

Un archivo digital tendrá tantos originales como copias del mismo se hagan.

A los fines de asegurar la correlatividad y secuencia de los registros,

cada documento deberá encabezarse con el criptograma del documento

anterior. Los archivos digitales deberán registrase de manera

correlativa.

Instrucciones para obtener el Hash de un archivo:

1. Descargar la aplicación desde la página web https://tramitesadistancia.gob.ar/descarga.html e instalarla en una pc.

2. Una vez instalado, ejecutar el Generador de Hash y en la pestaña

generar seguir las instrucciones que figuran en la pantalla para

obtener el código del archivo.

Nota: i.Para ejecutar este programa no es requerida una conexión a

internet. ii. Se recomienda utilizar la opción "Copia al portapapeles"

a los fines de su posterior ingreso en el trámite a distancia, en orden

de evitar errores de tipeo.

Instrucciones para la registración de un libro/registro digital:

1. Ingresar con clave fiscal a la plataforma Trámites a Distancia, indicando que se actúa en representación de la entidad.

2. Buscar el trámite "Libros digitales - Actividad Aseguradoras/Reaseguradoras, e iniciar el mismo.

3. Completar los datos requeridos por el trámite, dónde el N° de Hash será requerido para finalizar el mismo.

4. Una vez terminado el proceso de registración, la plataforma enviará

una notificación mediante correo electrónico, indicando la finalización

del registro.

5. Una vez completado, se deberá ingresar a la plataforma Trámites a

Distancia, y en el apartado Notificaciones podrá obtener el recibo

digital de la transacción, el que deberá guardarse junto con el archivo

digital registrado.

Instrucciones para la confección de los archivos digitales a registrar:

1. En la primera anotación de cada libro o registro, la entidad deberá

informar la localización donde se guardan las copias en el registro

digital correspondiente.

2. A partir del segundo documento de cada libro, cada uno que se registre deberá estar encabezado por el hash del anterior.

3. En caso de que la entidad deba cambiar alguna de las localizaciones

a las que se refiere el punto 1., en el encabezado de cada uno de los

siguientes registros a efectuar de cada libro, deberá encabezar los

documentos tanto con la información de la novedad como del hash del

anterior.

Anexo del punto Anexo del punto 37.4.4

(Anexo aprobado por art. 4° de la Resolución Sintetizada N° 1025/2019 de la Superintendencia de Seguros de la Nación B.O. 12/11/2019. DE APLICACIÓN RESPECTO DE LOS ESTADOS CONTABLES INTERMEDIOS

CERRADOS AL 30 DE SEPTIEMBRE DE 2019 Y SUBSIGUIENTES.)

En el "Registro de Actuaciones Judiciales" deben asentarse los datos mínimos que se detallan a continuación:

a. Número de orden;

b. Fecha de registración;

c. Asunto cuestionado;

d. Número de póliza;

e. Carátula del juicio;

f. Fuero, Juzgado y Secretaría;

g. Jurisdicción;

h. Fecha de la demanda;

i. Monto demandado; j. Observaciones.

Anexo del punto 37.4.5.1

(Anexo aprobado por art. 4° de la Resolución Sintetizada N° 1025/2019 de la Superintendencia de Seguros de la Nación B.O. 12/11/2019. DE APLICACIÓN RESPECTO DE LOS ESTADOS CONTABLES INTERMEDIOS

CERRADOS AL 30 DE SEPTIEMBRE DE 2019 Y SUBSIGUIENTES.)

Registro de Afiliaciones

Las entidades autorizadas a operar en la cobertura de Riesgos del

Trabajo deberán asentar, en forma cronológica y correlativa, las

afiliaciones validadas por la SUPERINTENDENCIA DE RIESGOS DEL TRABAJO

en un libro digital denominado "Registro de Afiliaciones-Riesgos de0l

Trabajo", consignando los siguientes datos mínimos:

a. Numero de Afiliación;

b. Fecha de Emisión;

c. Fecha inicio de vigencia;

d. Nombre del Empleador;

e. CUIT del empleador, o código que lo reemplace;

f. Domicilio del empleador (calle, numero, localidad y código postal);

g. Código actividad principal;

h. Nivel de prevención;

i. Cantidad total de trabajadores (al inicio);

j. Masa salarial asegurada en pesos (al inicio); k. Componente fijo de

la prima (en pesos); l. Componente variable de la prima (en

porcentaje); m. Prima estimada (en pesos).

En el libro en cuestión deberá asentarse, además, toda otra

circunstancia que modifique la afiliación oportunamente celebrada

(cambios de nivel, actividad, etc.), indicando al menos los incisos a),

b) y c) precedentes.

Los plazos para la confección, y su copiado en registros digitales serán los previstos en el punto 37.4.2.

Anexo del punto 37.4.5.2

(Anexo aprobado por art. 4° de la Resolución Sintetizada N° 1025/2019 de la Superintendencia de Seguros de la Nación B.O. 12/11/2019. DE APLICACIÓN RESPECTO DE LOS ESTADOS CONTABLES INTERMEDIOS

CERRADOS AL 30 DE SEPTIEMBRE DE 2019 Y SUBSIGUIENTES.)

Contabilización de cuotas mensuales

La registración contable de las cuotas mensuales del Seguro de Riesgos

del Trabajo se efectuará en el respectivo "Subdiario de Emisión",

dentro del mes que corresponda a la cobertura en curso, en base al

total de remuneraciones sujetas a cotización de los trabajadores del

empleador en el mes vencido anterior.

El referido registro debe contener los siguientes datos mínimos:

a. Número de afiliación;

b. Número de cuota, mes y año (como endoso correlativo del número de afiliación);

c. CUIT del empleador, o código que lo reemplace;

d. Denominación del empleador;

e. Cantidad de Trabajadores;

f. Masa salarial sujeta a aportes;

g. Importe de la cuota mensual (no incluye tasas, impuestos y/o contribuciones);

h. Bonificaciones;

i. Tasa Uniforme Superintendencia de Seguros de La Nación; j. Otros impuestos y contribuciones;

k. Cuota mensual total (incluidas tasas, impuestos y/o contribuciones) l. Fondo de reserva m. Comisiones;

n. Códigos Productor y Organizador.

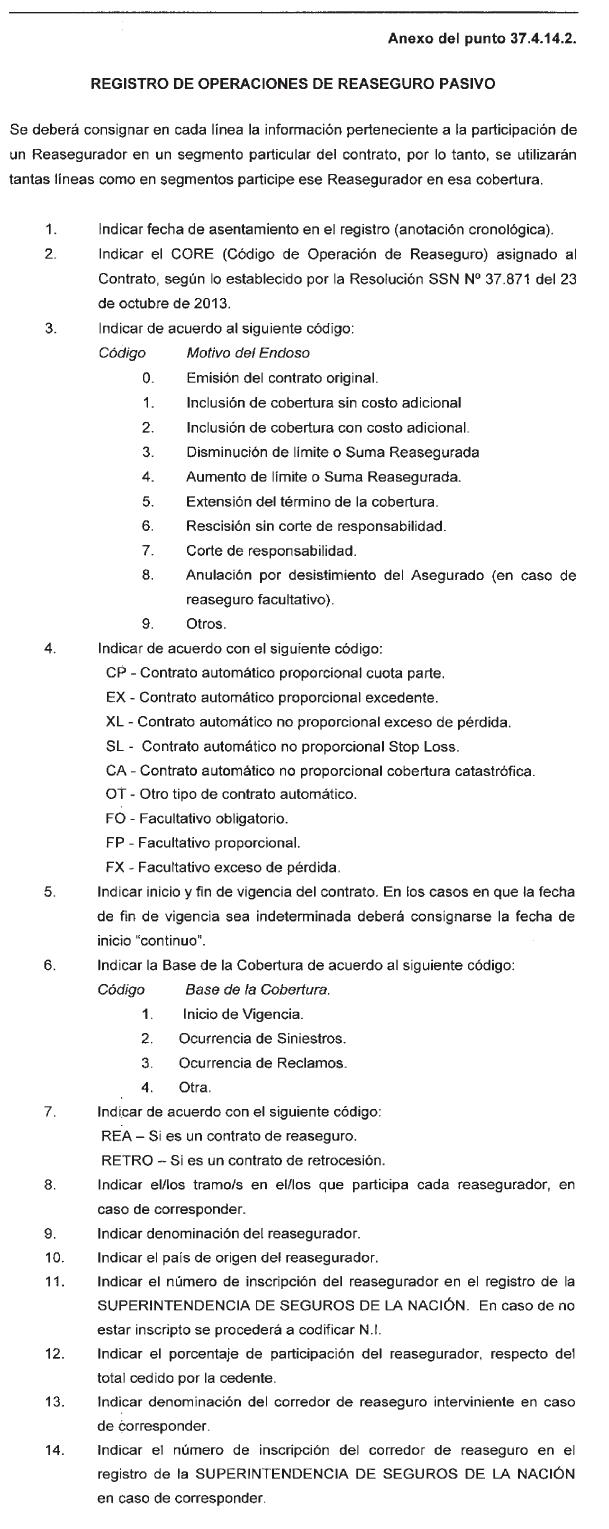

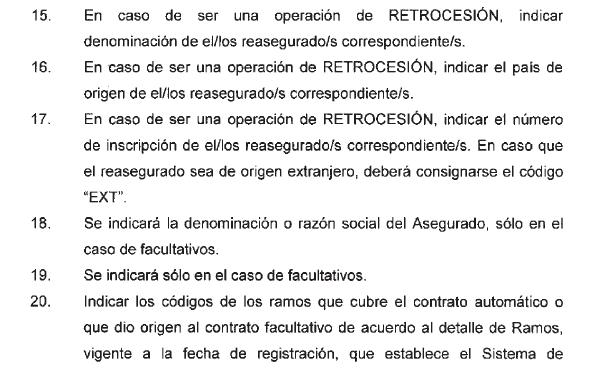

ANEXO DEL PUNTO 37.4.6.2.

(DENOMINACIÓN “ANEXO DEL

PUNTO 37.4.14.2.” sustituida por la de “ANEXO DEL PUNTO 37.4.6.2.”, por art. 5° de la Resolución Sintetizada N° 1025/2019 de la Superintendencia de Seguros de la Nación B.O. 12/11/2019. DE APLICACIÓN RESPECTO DE LOS ESTADOS CONTABLES INTERMEDIOS

CERRADOS AL 30 DE SEPTIEMBRE DE 2019 Y SUBSIGUIENTES.)

(Anexo sustituido por art. 1° de la Resolución N° 39319/2015 de la Superintendencia de Seguros de la Nación B.O. 31/07/2015. Vigencia: a partir del 1° de septiembre de 2015

)

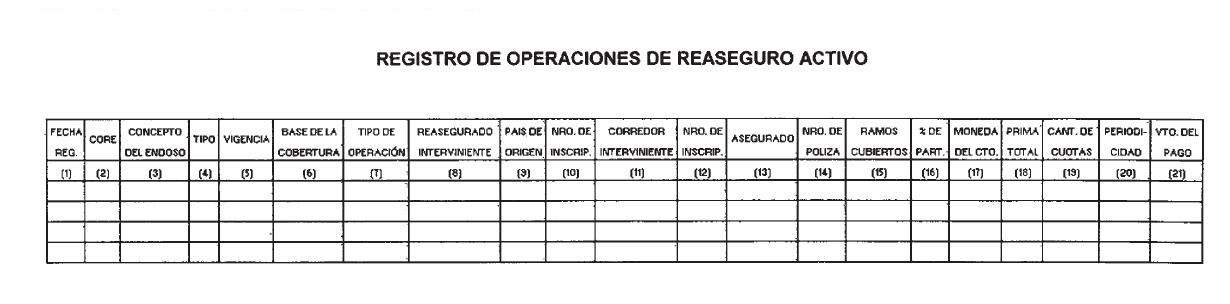

ANEXO DEL PUNTO

37.4.6.4.

(DENOMINACIÓN “ANEXO DEL PUNTO 37.4.14.4.” sustituida por la de “ANEXO DEL PUNTO

37.4.6.4.”, por art. 5° de la Resolución Sintetizada N° 1025/2019 de la Superintendencia de Seguros de la Nación B.O. 12/11/2019. DE APLICACIÓN RESPECTO DE LOS ESTADOS CONTABLES INTERMEDIOS

CERRADOS AL 30 DE SEPTIEMBRE DE 2019 Y SUBSIGUIENTES.)

(Anexo sustituido por art. 1° de la Resolución N° 39319/2015 de la Superintendencia de Seguros de la Nación B.O. 31/07/2015. Vigencia: a partir del 1° de septiembre de 2015

)