MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS

SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN

Resolución 38.935/2015

Expediente N° 57.880

26/2/2015

VISTO... Y CONSIDERANDO...

EL SUPERINTENDENTE DE SEGUROS DE LA NACIÓN

RESUELVE:

ARTÍCULO 1° — Sustituir el punto 33.2 del Reglamento General de la Actividad Aseguradora, por el siguiente:

“33.2 RESERVA TÉCNICA POR INSUFICIENCIA DE PRIMAS

33.2.1 Al cierre de cada ejercicio económico, las aseguradoras deben

constituir, de corresponder, la “Reserva Técnica por Insuficiencia de

primas” que debe calcularse, para cada ramo en que opere, excepto para

las coberturas derivadas de la Ley N° 24.557, las mutuales que operan

en la cobertura de Responsabilidad Civil de Transporte Público de

Pasajeros, Seguros de Retiro, los Seguros de Vida Individual plurianual

o que prevean componente de Ahorro, de acuerdo con las siguientes

normas:

a) por cada ramo, la diferencia entre los siguientes importes

correspondientes a seguros directos, reaseguros activos y/o

retrocesiones:

i) Con signo positivo, las primas devengadas netas de reaseguros al

cierre del ejercicio, conforme las cifras que surjan del respectivo

estado contable. Se entiende por primas devengadas netas de reaseguros

a la resultante del siguiente procedimiento:

Con signo positivo, las primas emitidas netas de anulaciones (seguros directos y reaseguros activos)

Con signo positivo, la reserva por riesgos en curso del ejercicio

anterior netos de reaseguros y gastos de adquisición (seguros directos

y reaseguros activos)

Con signo positivo, de existir, la reserva técnica por insuficiencia de primas del ejercicio anterior

Con signo negativo, las primas cedidas a reaseguros

Con signo negativo, la reserva por riesgos en curso del ejercicio neta

de reaseguros y gastos de adquisición (seguros directos y reaseguros

activos)

ii) Con signo positivo, los gastos de gestión a cargo de

reaseguradores, así como los importes correspondientes al resultado de

la estructura financiera aplicable a cada ramo distribuido conforme el

método detallado en el punto 33.2.2. Respecto del resultado financiero

aplicable, sólo podrá computarse, hasta el CATORCE POR CIENTO (14%) de

la prima devengada neta de reaseguros del ejercicio calculada conforme

el punto i) anterior en cada uno de los ramos.

iii) Para el caso puntual de entidades cooperativas o mutuales, pueden

computar con signo positivo y en forma adicional a los conceptos

determinados precedentemente, las cuotas sociales, suscriptas en el

ejercicio, imputables a cada ramo, hasta un máximo del OCHO POR CIENTO

(8%) de las primas devengadas netas de reaseguros del ejercicio

calculadas conforme el punto i) anterior.

iv) Con signo negativo, los siniestros devengados netos de reaseguros

del ejercicio, conforme las cifras que surjan del respectivo estado

contable.

v) Con signo negativo, los importes de gastos de producción y explotación conforme el método detallado en el punto 33.2.2.

b) Debe calcularse a la fecha de cierre del ejercicio, el porcentaje

que representa la diferencia determinada de acuerdo con el método

descripto en el punto a) anterior, respecto del total de las primas

devengadas netas de reaseguros del ejercicio, por cada ramo.

c) Si la diferencia obtenida conforme el punto a precedente fuese

negativa, deberá constituirse el compromiso técnico por insuficiencia

de primas por el importe resultante de la multiplicación de los

siguientes conceptos:

i) El porcentaje obtenido de acuerdo con el punto b) anterior.

ii) El mayor entre: los compromisos técnicos por riesgos en curso de

cada ramo al cierre de ejercicio o el VEINTE POR CIENTO (20%) de las

primas emitidas netas de anulaciones del ejercicio. En ambos casos se

debe contemplar la operatoria de seguros directos y reaseguros activos.

No resulta admisible la compensación de la ‘Reserva Técnica por Insuficiencia de Primas’ entre distintos ramos.

33.2.2. Imputación

A los fines indicados en los puntos 33.2.1.a.ii y 33.2.1.a.v, el

resultado de la estructura financiera y los gastos a cada sección deben

imputarse conforme el siguiente procedimiento:

a) Los gastos de explotación conforme lo dispuesto en el punto 39.1.7.

b) Los gastos de producción deben imputarse directamente a la sección

que los hayan originado. En caso de gastos comunes a más de una

sección, en función a las correspondientes primas netas de anulaciones.

c) Los resultados de la estructura financiera deben asignarse a cada

ramo en función del monto de reservas por siniestros pendientes

(Administrativos - Juicios Mediaciones - I.B.N.R.) y riesgos en curso

del cierre de ejercicio.”

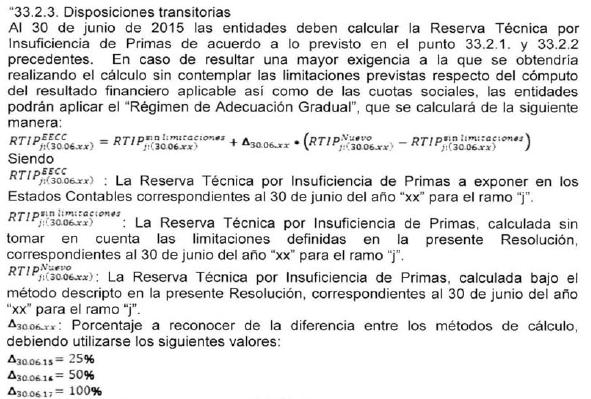

ARTÍCULO 2° — Incorporar el punto 33.2.3 al Reglamento General de la Actividad Aseguradora:

ARTÍCULO 3° — Sustituir el punto 26.1.11 del Reglamento General de la Actividad Aseguradora, por el siguiente:

“26.1.11 Los responsables de control interno, en ocasión de sus tareas

de revisión de las tarifas aprobadas, deben observar el cumplimiento de

los procedimientos vigentes en cada entidad y de las presentes normas

reglamentarias, incluyendo un párrafo específico acerca de la

observancia de lo dispuesto en el punto 26.1.10. Asimismo, deberán

analizar y emitir juicio sobre el cumplimiento de los procedimientos

sugeridos en los informes circunstanciados de los ramos en los que las

entidades hayan tenido resultado técnico de las operaciones negativo,

conforme lo estipulado en el punto 26.1.16 del presente reglamento.”

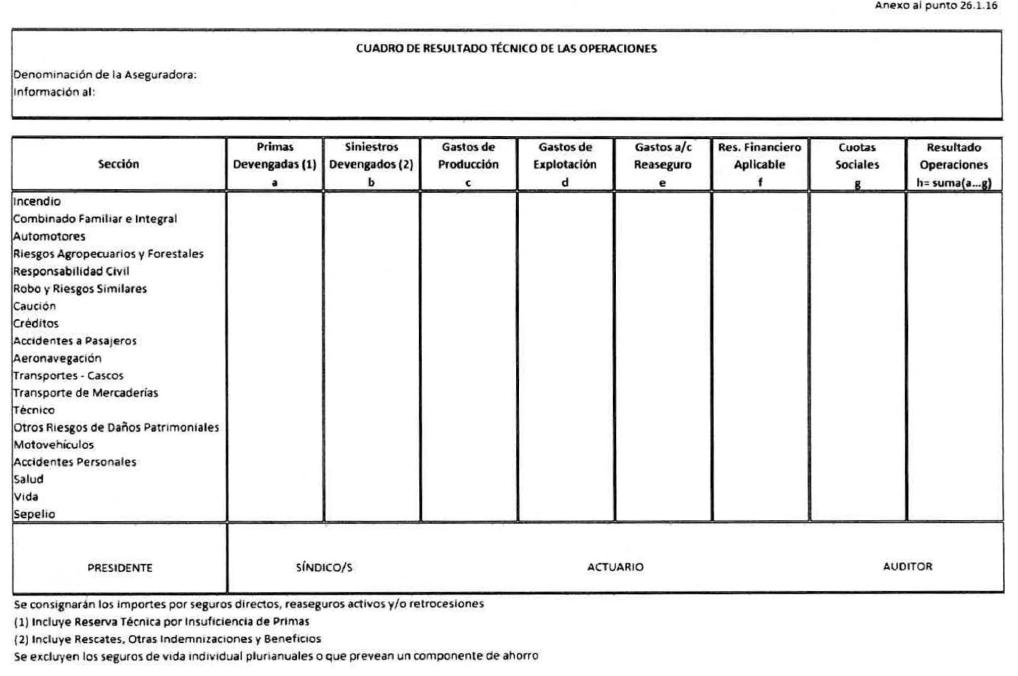

ARTÍCULO 4° — Sustituir el punto 26.1.16 del Reglamento General de la Actividad Aseguradora, por el siguiente:

“26.1.16. Resultado Técnico de Operaciones

26.1.16.1. En caso que se verifiquen resultados negativos al cierre de

un ejercicio económico en cualquiera de las secciones detalladas en el

“Anexo del punto 26.1.16.”, las aseguradoras deben presentar a esta SSN

un informe circunstanciado sobre los motivos que provocaron tales

resultados y las medidas que se adopten para revertir la situación.

Dichas presentaciones deben estar suscriptas por el Presidente del

Órgano de Administración y un profesional Actuario inscripto en el

“Registro de Actuarios” de esta SSN.

Los informes circunstanciados deben contener como mínimo un análisis sobre:

a) Siniestralidad Bruta y Neta de reaseguros del ramo en cuestión de los últimos tres (3) ejercicios.

b) Distribución porcentual de los gastos de producción, explotación y

de gestión a cargo del reaseguro respecto de las primas devengadas

netas de reaseguros de los últimos TRES (3) ejercicios.

c) Relación porcentual existente entre los resultados financieros

aplicables al ramo respecto de la prima devengada neta de reaseguros de

los últimos TRES (3) ejercicios.

d) Proyecciones respecto de la evolución esperada de los resultados del

ramo por aplicación de las medidas sugeridas para revertir dicha

situación.

26.1.16.2. Sin perjuicio de lo expuesto en el punto 26.1.16.1., al

cierre de cada estado contable trimestral intermedio dentro de un

ejercicio económico, las aseguradoras deben presentar el cuadro del

“Anexo del punto 26.1.16.” consignando las cifras acumuladas dentro del

ejercicio económico, a los fines que esta SSN estime corresponder.

26.1.16.3. Con el objeto de determinar el resultado de las operaciones,

y al solo efecto de verificar si corresponde aplicar la normativa

prevista en el punto 26.1.16.1., las entidades supervisadas deben

integrar el cuadro del “Anexo del punto 26.1.16.” teniendo en cuenta

los criterios que se definen seguidamente:

a) Para los gastos de producción, explotación, resultado financiero

aplicable y cuotas sociales deberán seguirse los criterios estipulados

en el punto 33.2 del presente reglamento.

26.1.16.4. En la confección del Cuadro de Resultado Técnico de

Operaciones (“Anexo del punto 26.1.16.”) debe tenerse en cuenta que:

a) Debe presentarse conjuntamente a cada estado contable trimestral;

b) Las cifras a incluir deben ser las que surjan de los respectivos estados contables;

c) Con relación a la tarea del Auditor Externo corresponde a dicho

profesional expedirse respecto a que las cifras surgen de los registros

contables de la aseguradora;

26.1.16.5 Las medidas definidas en el informe circunstanciado

tendientes a revertir la situación de insuficiencia deben ser

incorporadas al Programa Anual de Control Interno, constituido en un

todo de acuerdo a lo dispuesto en el Anexo del punto 37.1.4.”

ARTÍCULO 5° — Sustituir el Anexo del punto 26.1.16 del RGAA por el que se presenta en el Anexo I de la presente Resolución.

ARTÍCULO 6° — La presente resolución será de aplicación para los Estados Contables cerrados a partir del 30 de Junio de 2015.

ARTÍCULO 7° — Regístrese, comuníquese y publíquese en el Boletín

Oficial. — Lic. JUAN ANTONIO BONTEMPO, Superintendente de Seguros de la

Nación.

NOTA: La versión completa de la presente Resolución se puede consultar

en Avda. Julio A. Roca 721 de la Ciudad Autónoma de Buenos Aires.

ANEXO I

e. 03/03/2015 N° 13823/15 v. 03/03/2015