ADMINISTRACION NACIONAL DE ADUANAS

Resolución 3751/94

MERCOSUR. Normas de aplicación que conforman el Régimen General de Equipaje de Importación y Exportación.

Bs. As., 29/12/94.

VISTO que mediante Decreto N°2281/94, se incorporó a la Legislación Nacional la Decisión del Consejo de Mercado Común N° 18/94, referida a las normas de aplicación relativas al Régimen de Equipaje para el MERCOSUR, y

CONSIDERANDO:

Que en armonía con dicho acto de gobierno, corresponde su adecuación en el ámbito aduanero.

Que la presente se dicta en uso de las facultades conferidas por el Artículo 23, inciso i) de la Ley 22.415.

EL ADMINISTRADOR NACIONAL DE ADUANAS

RESUELVE:

Artículo 1°.- Aprobar el Índice Temático detallado en el Anexo I “F” y las normas de aplicación que conforman el régimen general de equipaje de importación y exportación, que ilustran los Anexos II —Definiciones—, III “D” —Disposiciones generales aplicables al equipaje de entrada—, IV —Categorías y franquicias-, V “A” —Disposiciones generales aplicables al equipaje de salida—, VI —Procedimiento para la importación a consumo de mercaderías retenidas por infracción al régimen de equipaje-, VII —Procedimiento para el reembarco de mercaderías—, IX “B” —Procedimiento de atención al pasajero—, X —Nómina de mercaderías exceptuadas de intervención fitosanitaria—, XI “E” —Declaración de aduanas (OM-2087/G3 y OM-2087/G4)—, XII —Declaración de equipaje—, XIII —Solicitud de viajeros para consignar su equipaje o parte del mismo en depósito fiscal (OM-1629/A)—, XIV —Solicitud de retiro de equipaje no acompañado (OM-956/A)—, XV —Declaración de objetos transportados como equipaje (OM-121/A)—, XVI —Acta de equipaje (Importación)— y XVII —Acta de equipaje (Exportación)—, que forman parte integrante de la presente resolución.

(Artículo

sustituido por art. 1º inc. a) de la Resolución

General Nº 3991/2017 de la AFIP

B.O. 09/02/2017. Vigencia: a partir del día siguiente al de su

publicación en el Boletín Oficial, inclusive)

Art. 2° - Regístrese, Publíquese en el Boletín Oficial y en el de esta Administración Nacional. Remítase copia a la SECRETARIA DE INGRESOS PUBLICOS, a la SECRETARIA ADMINISTRATIVA DE LA ALADI (R.O.U.) y a la SECRETARIA DEL CONVENIO DE COOPERACIÓN Y ASISTENCIA MUTUA ENTRE LAS DIRECCIONES NACIONALES DE ADUANA DE AMERICA LATINA, ESPAÑA Y PORTUGAL. Comuníquese, archívese.- Gustavo A. Parino.

(Nota Infoleg: por art. 7° de la Resolución General N° 4361/2018 de la AFIP B.O. 17/12/2018 se dispone que cuando se haga alusión a los formularios OM-2087/G1 y OM-2087/G3 debe entenderse que se refiere al OM-2087/G5 y en el caso de los formularios OM-2087/G2 y OM- 2087/G4 debe entenderse que se refiere al formulario OM-2087/G6. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial. No obstante ello, por el término de NOVENTA (90) días contados desde la vigencia de la norma de referencia, coexistirá la Declaración de Aduanas confeccionada en forma manual y digital)

ANEXO I - “F” ÍNDICE TEMÁTICO

Anexo II Definiciones.

Anexo III “D” Disposiciones

generales aplicables al equipaje de entrada.

Anexo IV Categorías y franquicias.

Anexo V “A” Disposiciones generales

aplicables al equipaje de salida.

Anexo VI Procedimiento para la

importación a consumo de mercaderías retenidas por infracción al

régimen de equipaje.

Anexo VII Procedimientos para el

reembarco de mercaderías.

Anexo IX “B” Procedimiento de

atención al pasajero.

Anexo X Nómina de mercaderías

exceptuadas de intervención fitosanitaria.

Anexo XI “E” Declaración de aduanas

(OM-2087/G3 y OM-2087/G4).

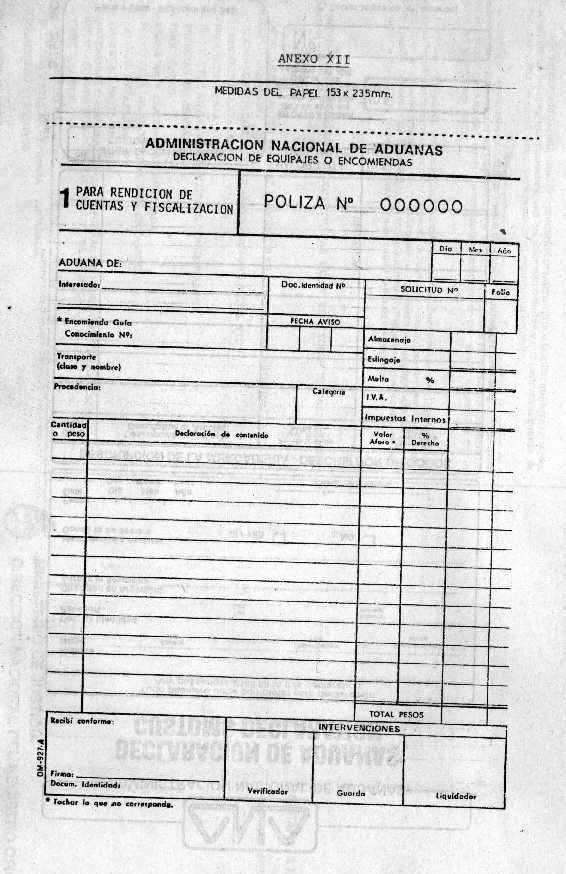

Anexo XII Declaración de equipaje.

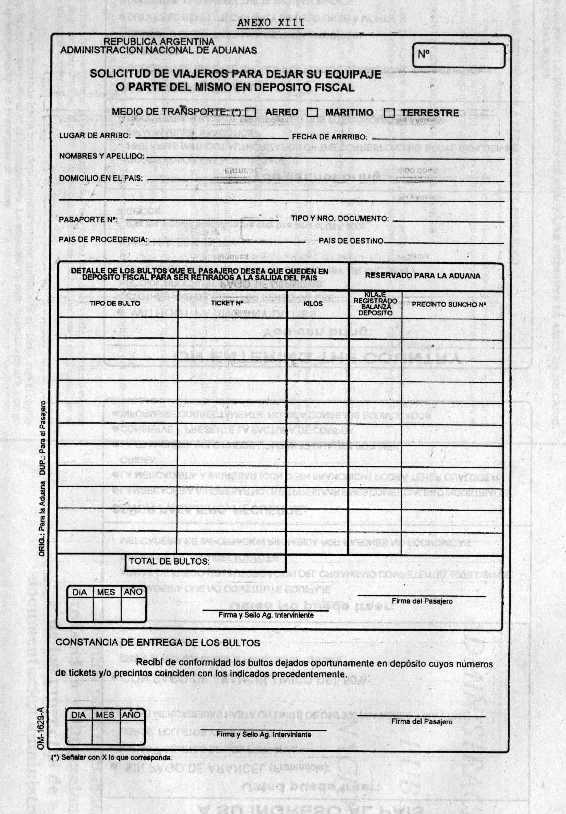

Anexo XIII Solicitud de viajeros

para consignar su equipaje o parte del mismo en depósito fiscal

(OM-1629/A).

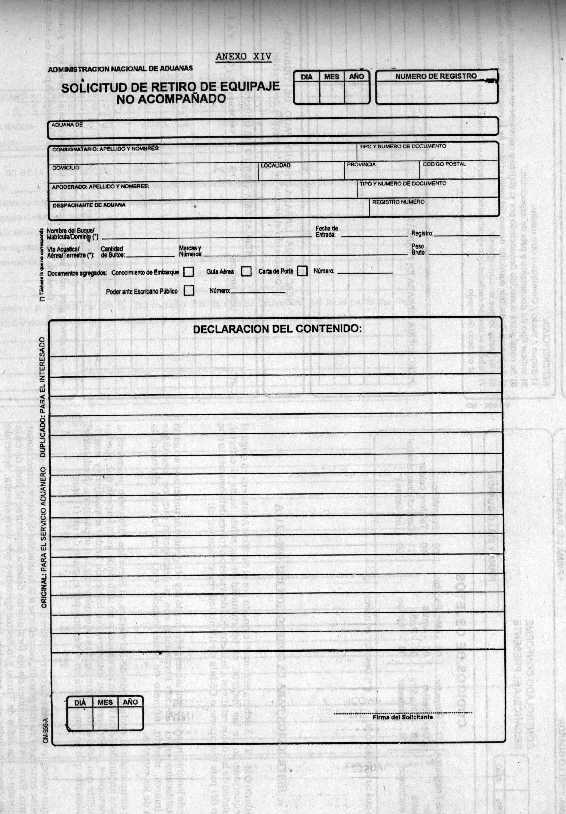

Anexo XIV Solicitud de retiro de

equipaje no acompañado (OM-956/A).

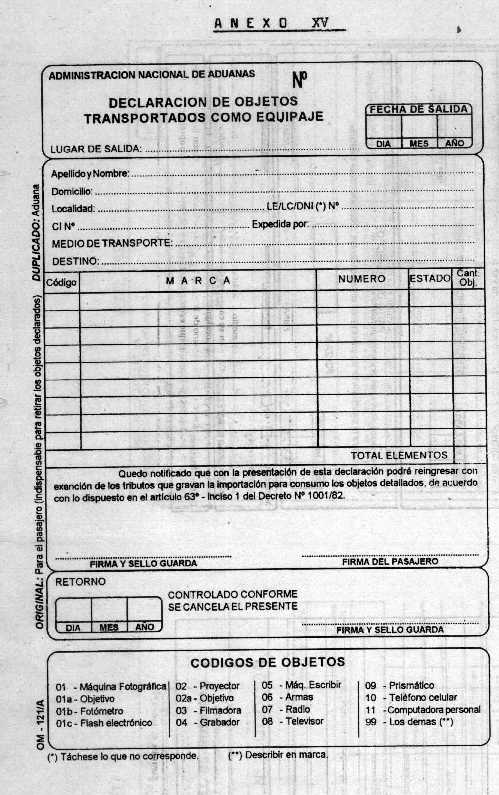

Anexo XV Declaración de objetos

transportados como equipaje (OM-121/A).

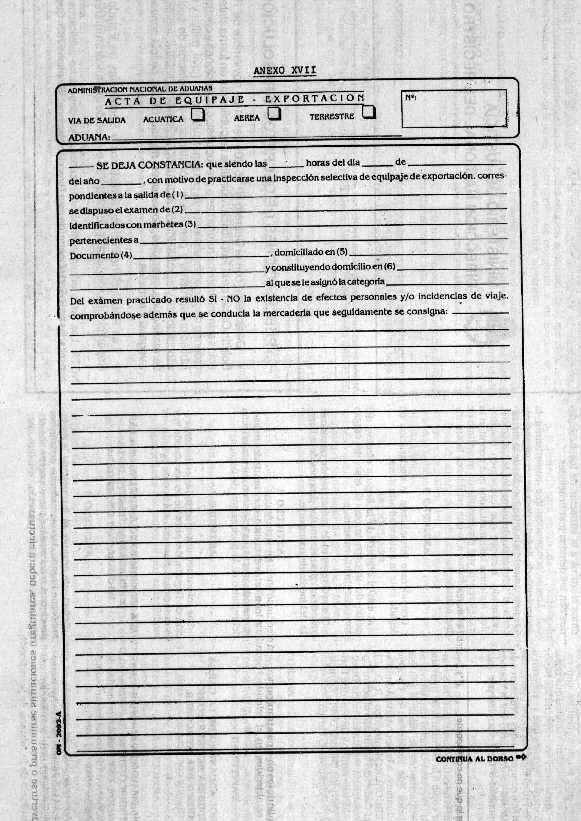

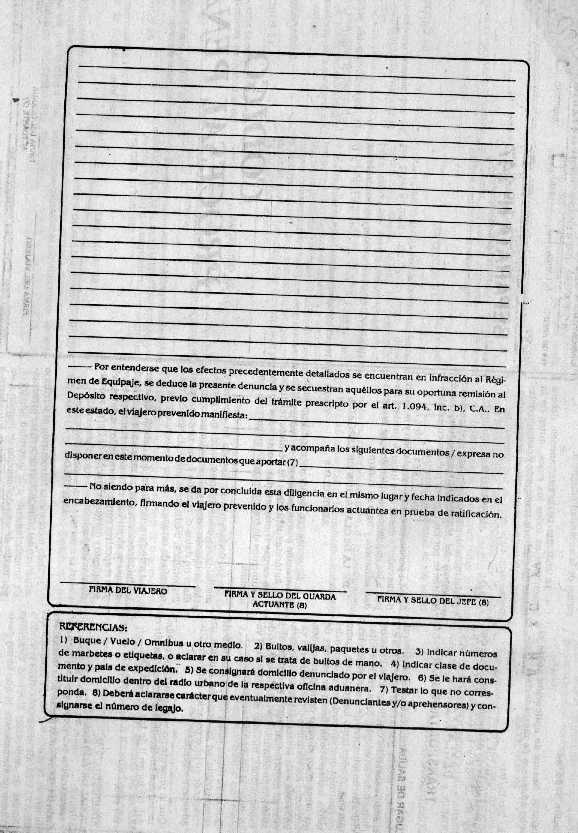

Anexo XVI Acta de equipaje -

Importación.

Anexo XVII Acta de equipaje -

Exportación.

(Anexo I "E" sustituido por Anexo I "F" por art. 1º inc. b) de la Resolución General Nº 3991/2017 de la AFIP B.O. 09/02/2017. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial, inclusive).

Anexo II

DEFINICIONES

A los fines del presente régimen se entiende por:

1. Equipaje: Los efectos nuevos o usados que un viajero, en consideración a las circunstancias de su viaje, pudiere destinar para su uso o consumo personal o bien para ser obsequiados, siempre que por su cantidad, naturaleza o variedad no permitieren presumir que se importan o exportan con fines comerciales o industriales.

2. Equipaje acompañado: El que lleva consigo el viajero y es transportado en el mismo medio en que viaja, excluido aquel que arribe en condición de carga.

3. Equipaje no acompañado: El que llega al

territorio aduanero o sale de el antes o después que el viajero, o que

arriba junto con él, pero en condición de carga.

4. Efectos de uso o consumo personal: Los artículos de vestir y aseo,

y los demás bienes que tengan manifiestamente carácter personal,

incluyendo una computadora portátil que no requiera para su

funcionamiento fuente exterior de energía (tipo notebook o tablet) y un

teléfono celular. (Punto sustituido

por art. 1° de la Resolución

General N° 4315/2018 de la AFIP B.O. 28/09/2018. Vigencia: a partir

del día de su publicación en el Boletín Oficial)

5. Exenciones y franquicias: La liberación del pago de gravámenes que le corresponde al viajero, para el despacho aduanero de los efectos constitutivos de su equipaje, en las cantidades y por los montos respectivos.

6. Tributo único: Los derechos de importación o exportación y cualesquiera otros derechos, impuestos, gravámenes y tasas o imposiciones diversas que se perciban en el momento de la importación o de la exportación o con motivo de ellas.

7. Prohibiciones y exclusiones: Toda aquella mercadería que no pueda ser importada o exportada por la vía de equipaje.

8. Estado parte: Argentina, Brasil, Paraguay, Uruguay.

9. Terceros países: Los demás países.

10. Extranjeros: De nacionalidad de terceros países no residentes en los Estados Parte.

ANEXO III "D"

DISPOSICIONES GENERALES APLICABLES AL EQUIPAJE DE ENTRADA

1. DE LA DECLARACION

1.1. Los viajeros de cualquier categoría que

arriben al territorio

aduanero deberán únicamente efectuar la Declaración de Aduanas en

aquellos casos en los que deban abonar el tributo correspondiente por

haber superado la franquicia vigente, trasladen mercaderías reguladas

por el Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA)

o ingresen dinero en efectivo y/o instrumentos monetarios, en moneda

extranjera o nacional de curso legal, por un valor igual o superior al

equivalente a DIEZ MIL DÓLARES ESTADOUNIDENSES (U$S 10.000).

Dicha declaración deberá integrarse mediante la confección del

formulario digital de declaración de equipaje de entrada, el cual

estará disponible en el sitio web de esta Administración Federal

(www.afip.gob.ar), en las aplicaciones para dispositivos móviles y en

las terminales de autogestión. (Punto

sustituido por art. 1° inc. a) de la Resolución

General N° 4361/2018 de

la AFIP B.O. 17/12/2018. Vigencia: a partir del día siguiente al de su

publicación en el Boletín

Oficial. No obstante ello, por el término de NOVENTA (90) días contados

desde la

vigencia de la norma de referencia, coexistirá la Declaración de

Aduanas

confeccionada en forma manual y digital)

1.2. En los casos que resulte imposible

efectuar la Declaración de

Aduanas mediante el formulario digital, la misma se deberá confeccionar

excepcionalmente de manera manual en la forma indicada a continuación:

1.2.1. Pasajeros arribados por

vía aérea y marítima: Formulario

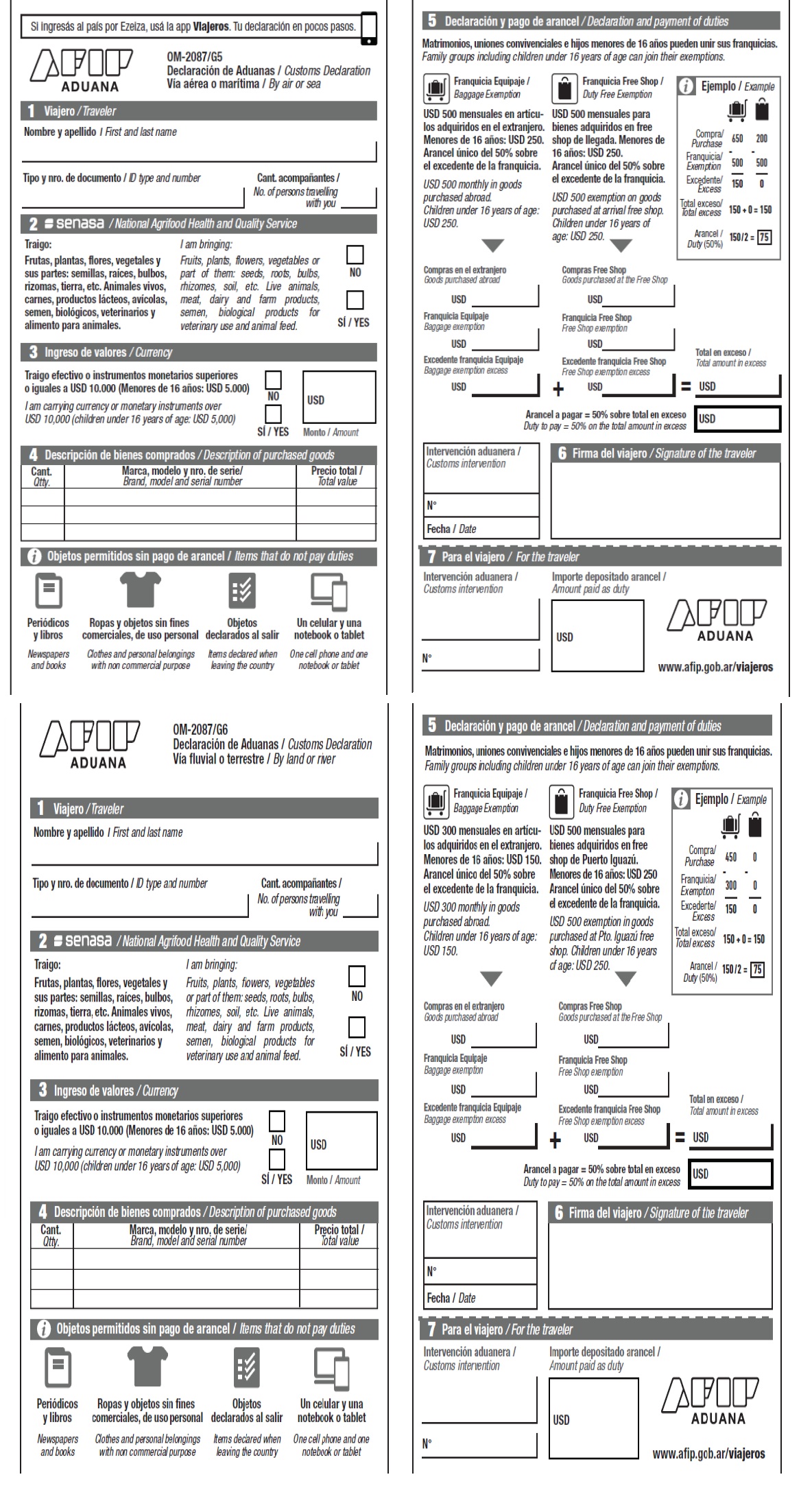

OM-2087/G5 - DECLARACIÓN JURADA DE MERCADERÍAS COMO EQUIPAJE ACOMPAÑADO.

1.2.2. Pasajeros arribados por

vía terrestre o fluvial: Formulario

OM-2087/G6 - DECLARACIÓN JURADA DE MERCADERÍAS COMO EQUIPAJE ACOMPAÑADO.

Cuando se trate de pasajeros menores de DIECISÉIS (16) años no

emancipados o del grupo familiar, en el campo FRANQUICIA del OM-2087/G5

y OM-2087/G6 se indicará a continuación de 500 o 300, según la vía de

arribo, el monto al que asciende la franquicia por aplicación del Anexo

IV de esta Resolución General.

(Punto 1.2. sustituido por art. 1°

inc. b)

de la Resolución

General N° 4361/2018 de la AFIP B.O. 17/12/2018.

Vigencia: a partir del día siguiente al de su publicación en el Boletín

Oficial. No obstante ello, por el término de NOVENTA (90) días contados

desde la

vigencia de la norma de referencia, coexistirá la Declaración de

Aduanas

confeccionada en forma manual y digital)

Equipaje no Acompañado:

1.3. La declaración deberá formularse por escrito mediante el Formulario OM-2153/A - SOLICITUD DE RETIRO DE EQUIPAJE NO ACOMPAÑADO.

1.4. El equipaje no acompañado deberá:

a) Arribar al territorio aduanero dentro de los TRES (3) meses anteriores o hasta los SEIS (6) meses posteriores a la llegada del viajero y sólo será liberado después del arribo del mismo.

b) Llegar en condición de carga y su despacho podrá ser efectuado por el propio interesado o por su representante debidamente autorizado.

c) Provenir del lugar o lugares de procedencia del viajero.

1.5. Las franquicias previstas en el ANEXO IV de esta Resolución no son de aplicación al Equipaje no Acompañado.

Disposiciones comunes al Equipaje Acompañado y No Acompañado:

1.6. Están exentos de gravámenes las ropas y objetos de uso

personal

usados y los libros y periódicos para uso del viajero que ingrese al

territorio aduanero por vía terrestre o fluvial. Están exentos de

gravámenes las ropas y objetos de uso personal y los libros y

periódicos para uso del viajero que ingrese al territorio aduanero por

vía aérea o marítima, excepto para el equipaje no acompañado.

1.7. Los viajeros no podrán

declarar como propios equipajes de terceros

o encargarse, por cuenta de personas que no viajen a bordo, de conducir

e introducir efectos que no les pertenezcan.

Quedan exceptuados de lo previsto en este apartado, los efectos

personales en uso de los residentes en el territorio aduanero, que

hubieren fallecido en un tercer país o en un Estado Parte, siempre que

se compruebe el deceso con documentación fehaciente.

1.8. Cuando se solicite

ingresar los siguientes productos será obligatoria la intervención del

SENASA:

a) Frutas, plantas, flores, vegetales y sus partes, semillas, raíces,

bultos, rizomas y tierra, y b) Animales vivos, carnes, productos

lácteos, apícolas, semen, productos biológicos veterinarios y alimentos

para animales.

1.9. El equipaje deberá ser

declarado por el interesado dentro de los siguientes plazos:

NOVENTA (90) días para los que arriben no acompañados (Artículo 34 del

Decreto N° 1.001/82 y sus modificatorios).

Vencido dicho plazo sin que se efectuara tal solicitud, el servicio

aduanero procederá conforme lo establecido por el Artículo 417 y

siguientes de la Ley N° 22.415 y sus modificatorias.

Para el equipaje acompañado, el servicio aduanero dispondrá la venta de

acuerdo con el Artículo 419 de la Ley N° 22.415 y sus modificatorias,

si el interesado no procediere a su declaración dentro de los QUINCE

(15) días de su permanencia en depósito (Artículo 65 del Decreto Nº

1.001/82 y sus modificatorios).

(Apartado “Disposiciones comunes al

Equipaje Acompañado y No Acompañado”, sustituido por art. 1° inc. c)

de la Resolución

General N° 4361/2018 de la AFIP B.O. 17/12/2018.

Vigencia: a partir del día siguiente al de su publicación en el Boletín

Oficial. No obstante ello, por el término de NOVENTA (90) días contados

desde la

vigencia de la norma de referencia, coexistirá la Declaración de

Aduanas

confeccionada en forma manual y digital)

2. DEL DEPOSITO.

2.1. Los equipajes quedan liberados del pago de los servicios portuarios:

a) durante el lapso de UN (1) mes cuando arriben en tránsito, y

b) durante el primer día en depósito para los demás.

2.2. Los viajeros podrán solicitar el ingreso a depósito de su equipaje en forma total o parcial, quedando los bultos depositados en jurisdicción aduanera por un plazo de UN (1) mes, debiéndose a tal fin llenar el Formulario OM-1629/A.

Vencido dicho plazo, se procederá en orden a lo establecido por los Artículos 417, Inciso e) o 419 Inciso d) del Código Aduanero, según corresponda.

2.3. Los efectos despachados como equipaje acompañado y que por caso fortuito o fuerza mayor, o por errores u omisiones arribaren sin sus respectivos titulares, deberán permanecer depositadas por el transportista a la orden de quien correspondiere, en jurisdicción aduanera, mientras no fueran objeto de reclamo.

Dichos efectos podrán ser liberados previo cumplimiento de las formalidades previstas. En caso de reembarco, el mismo podrá ser solicitado por el titular de los efectos o, cuando vinieren marcados para otro país, por el transportista.

3. VALORACION

3.1. A los fines de la determinación del valor de los bienes que componen el equipaje, se tomará en cuenta el valor de su adquisición acreditado mediante factura.

3.2. En defecto de lo dispuesto en el numeral anterior, por inexistencia de factura o por presumirse la inexactitud de la misma, se tomará en cuenta el valor que con carácter general establezca la autoridad aduanera.

4. FRANQUICIAS

4.1. Las franquicias establecidas a favor de

los viajeros son individuales, intransferibles y no acumulativas.

Cuando los viajeros constituyan un grupo familiar –matrimonios, uniones

convivenciales e hijos menores de DIECISÉIS (16) años no emancipados,

la franquicia podrá ser utilizada en forma conjunta, inclusive cuando

se trate de un único efecto. (Punto

sustituido por art. 1° inc. d)

de la Resolución

General N° 4361/2018 de la AFIP B.O. 17/12/2018.

Vigencia: a partir del día siguiente al de su publicación en el Boletín

Oficial. No obstante ello, por el término de NOVENTA (90) días contados

desde la

vigencia de la norma de referencia, coexistirá la Declaración de

Aduanas

confeccionada en forma manual y digital)

4.2. Los bienes originarios de terceros países identificados en la forma establecida en los ANEXOS V y XV de esta Resolución, están exentos de gravámenes cuando retornen, independientemente del plazo de permanencia en el exterior.

4.3. Las franquicias no podrán ser utilizadas más de una vez por mes.

4.4. El equipaje de los tripulantes está exento de gravámenes solamente en cuanto a ropas, objetos de uso personal, libros y periódicos, no beneficiándose de las franquicias previstas en el presente.

Sin perjuicio de lo dispuesto en el párrafo anterior, el equipaje de los tripulantes de ultramar tendrá el tratamiento referido en el ANEXO IV, Puntos 3.2. y 3.4., cuando provengan de terceros países y desembarquen definitivamente en el país por haber cesado en esa actividad.

5. DE LAS PROHIBICIONES

5.1. Queda prohibido importar por este régimen:

a) mercaderías que no constituyan equipaje.

b) armas de fuego (sin autorización del Organismo competente), explosivos, inflamables,

c) mercaderías de importación prohibida por razones de seguridad pública, defensa nacional, salud pública, sanidad animal y vegetal.

d) sujetas a las demás prohibiciones o restricciones de carácter no económico.

5.2. Los bienes que integran el equipaje sujetos a controles sanitarios solamente serán liberados con la previa autorización del Organismo competente, de acuerdo con el ANEXO IV de la presente Resolución.

6. PAGO DE TRIBUTOS

6.1- El viajero podrá hacer efectivo el pago de los tributos, en caso de corresponder, de las siguientes formas:

6.1.1 Mediante pago en efectivo en entidad autorizada, utilizándose para ello el Formulario N° 987. A tal fin, el servicio aduanero confeccionará dicho formulario y lo entregará al viajero. (Punto sustituido por art. 1° de la Resolución General N° 3287/2012 de la AFIP B.O. 14/3/2012. Vigencia: a partir del quinto día hábil administrativo inmediato siguiente al de su publicación en el Boletín Oficial, inclusive)

6.1.2 A través de Tarjetas de Crédito y/o Débito, debidamente autorizadas por esta ADMINISTRACION FEDERAL.

6.1.3 Cuando no fuere posible efectuar el pago, en las formas establecidas en los puntos precedentes, el importe de los tributos será percibido, en efectivo por el Servicio Aduanero, entregando al viajero, el comprobante emitido por el Sistema Informático María (SIM), intervenido por el guarda actuante, consignando firma y sello identificatorio.

6.2 El Servicio Aduanero, luego del libramiento, archivará los Formularios OM-2087/G1 y OM- 2087/G2, dejando constancia en los mismos:

6.2.1 En el caso de boleta de depósito bancario, el número de la misma.

6.2.2 En el caso de Tarjeta de Crédito y/o Débito: Tipo de Tarjeta (Crédito o Débito), Empresa Emisora, Número de la Tarjeta y Número de Comprobante.

6.2.3 En el caso de la situación prevista en el Punto 6.1.3 de este ANEXO, el Número del comprobante de pago emitido por el Sistema Informático María.

7. EXCLUSIONES

7.1. Quedan excluidos del presente régimen los automotores en general, las motocicletas, motonetas, bicicletas a motor, motores para embarcaciones, motos acuáticas y similares, casas rodantes, aeronaves, embarcaciones de todo tipo.

7.2. El ingreso temporario o definitivo de los bienes indicados en el Apartado 4.1. precedente, queda sujeto al cumplimiento de los requisitos específicos que para cada caso corresponda.

8. TRANSFERENCIA

8.1. La propiedad o tenencia de los efectos comprendidos en el Punto 2.2. y siguientes del ANEXO IV de esta Resolución, que hubieren sido importados por la vía de equipaje con exención del pago del tributo único, no puede ser objeto de transferencia a título oneroso por el plazo de DIECIOCHO (18) meses, contados a partir de la fecha de su introducción a plaza y por el plazo de TRES (3) años para aquellos que ingresen con el pago del tributo único.

9. TRANSGRESIONES

9.1. En los supuestos de transgresión las dependencias aduaneras formularán la correspondiente denuncia a través del OM-2091.

(Anexo sustituido por arts. 1° y 2° de la Resolución General N° 1807/2005 AFIP B.O. 5/1/2005. Vigencia: de acuerdo al cronograma de Implementación que a tal efecto establezca la Dirección de Programas y Normas de Procedimientos Aduaneros).

ANEXO IV

CATEGORIAS Y FRANQUICIAS

1. Categorías

A los fines de la presente norma se establecen las siguientes categorías de viajeros para el equipaje de importación:

1 - Extranjeros (anexo 11 - Punto 10) que ingresan al país:

a) En viaje de turismo, negocios o tránsito por el territorio

b) En carácter temporal, con fines de estudio o ejercicio de actividad profesional.

c) Para residir en forma permanente (inmigrantes).

II - Argentinos y residentes en el país, que rato provenientes de terceros países, después de permanecer:

a) Más de un año o;

b) Menos de un año.

III - Argentinos y residentes en el país, que retornan después de permanecer en ello Estado Parte:

a) En viajé de turismo o negocio;

b) En razón de estudio o ejercicio de una actividad profesional de carácter temporal.

IV - Residentes en otro Estado Parte que Ingresan para fijar su residencia permanente.

V - Argentinos y residentes en el país que retornan provenientes de un Estado Parte después de permanecer en él:

a) Más de un (1) año o;

b) Menos de un (1) año.

VI - Residentes en los demás Estados Parte que ingresan al país:

a) En viaje de turismo o negocio;

b) En razón de estudio o ejercicio de una actividad profesional de carácter temporal.

2. Exenciones y franquicias

2. 1. El equipaje acompañado de todas las categorías de viajeros está libre de¡ pago de gravámenes relativos a:

a) Ropas y objetos de usó personal; y

b) Libros, folletos y periódicos,

2.2. Además de los bienes mencionados en el punto anterior, el viajero que ingrese por vía aérea o marítima, tendrá una exención para otros objetos hasta el límite de QUINIENTOS DÓLARES ESTADOUNIDENSES (U$S 500) o su equivalente en otra moneda, quedando su exceso -siempre que los mismos encuadren en concepto de equipaje –sujeto al pago de un único tributo con alícuota del CINCUENTA POR CIENTO (50%). (Punto sustituido por art. 2° inc. a) de la Resolución General N° 4361/2018 de la AFIP B.O. 17/12/2018. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial. No obstante ello, por el término de NOVENTA (90) días contados desde la vigencia de la norma de referencia, coexistirá la Declaración de Aduanas confeccionada en forma manual y digital)

2.3.

En los casos de frontera terrestre la franquicia será hasta el límite

de TRESCIENTOS DÓLARES ESTADOUNIDENSES (U$S 300) o su equivalente en

otra moneda, quedando su exceso -siempre que los mismos encuadren en

concepto de equipaje– sujeto al pago de un único tributo con alícuota

del CINCUENTA POR CIENTO (50%).

Para el ingreso al país también se considerará frontera terrestre

cuando se realice por la vía fluvial o a través de puentes. (Punto sustituido por art. 2° inc. b)

de la Resolución

General N° 4361/2018 de la AFIP B.O. 17/12/2018.

Vigencia: a partir del día siguiente al de su publicación en el Boletín

Oficial. No obstante ello, por el término de NOVENTA (90) días contados

desde la

vigencia de la norma de referencia, coexistirá la Declaración de

Aduanas

confeccionada en forma manual y digital)

2.4. Los viajeros gozarán de una franquicia

adicional de U$S 500

(QUINIENTOS DÓLARES ESTADOUNIDENSES), o su equivalente en otra moneda,

respecto de los bienes adquiridos en las tiendas libres (free shops) de

llegada, quedando su exceso - siempre que los mismos encuadren en

concepto de equipaje- sujeto al pago de un único tributo con alícuota

del 50% (CINCUENTA POR CIENTO).

(Artículo sustituido por art. 1 de la Resolución

General N° 4181/2018

de la AFIP B.O.

04/01/2018. Vigencia: a partir del día siguiente al de su publicación

en el Boletín Oficial)

2.5. La utilización de cada una de las franquicias por los montos precedentemente establecidos, se imputarán en forma individual - es decir - para los bienes indicados en los puntos 2.2, 23 y2.4 ( franquicia adicional), no pudiendo ser compensadas entre ellas.

2.6. Las franquicias no podrán ser utilizadas más de una vez por mes.

2.7. Los viajeros que no hubieran cumplido dieciséis (16) años de edad, siempre que no se hubieren emancipado, solamente gozarán de hasta un cincuenta (50 %) de las franquicias tributarlas que para los efectos nuevos o usados corresponden a los mayores de igual categoría y siempre que se tratara de efectos apropiados a su edad.

2.8. Los bienes originarios de terceros palos comprobadamente salidos del territorio aduanero a través del Formulario OM 121 /A están exentos de gravámenes cuando retornen, independientemente del plazo de permanencia en el exterior.

3. Particularidades

1 - Los viajeros de cualquier categoría, excepto los pasajeros de retomo residentes en el país, que Ingresen en viaja de turismo, negocio, en tránsito, con carácter temporal con fines de estudio o ejercicio de actividad profesional:

Podrán ingresar temporariamente:

a) Automotores en general;

b) Motocicletas;

c) Motonetas;

d) Bicicletas a motor;

e) Motores para embarcaciones;

f) Motos acuáticas y similares;

g) Casas rodantes;

h) Aeronaves;

i) Embarcaciones de todo tipo;

j) Instrumentos científicos o profesionales y demás mercaderías a ser utilizadas por el viajero.

El Ingreso temporario se efectuará:

1. Para los puntos a), b), c), d), e), f), g), h), o 1) de acuerdo con las normas específicas que para cada caso corresponda.

2. Para el punto j) mediante el formulario OM-1 860/A o, en su caso, bajo el régimen de garantía vigente.

II- Los argentinos, los residentes en el país, los extranjeros y los residentes en los demás Estados Pena que ingresan al país para residir en forma permanente, podrán importar libre de gravámenes los siguientes bienes nuevos o usados: a) Muebles y otros bienes de uso doméstico;

b) Herramientas, máquinas, aparatos e instrumentos necesarios para el ejercicio de su profesión, arte u oficio, que no permitan presumir la instalación de talleres, laboratorios comerciales, industriales o semejantes.

Los argentinos y los residentes en el país podrán gozar de esta franquicia, después de haber permanecido en el exterior por un período superior a un (1) año, siempre que en el último año no hubieren realizado viajes ocasionales al país que excedieren de sesenta (60) días.

Esta franquicia podrá ser utilizada por el viajero una vez cada tres (3) años contados a partir de la fecha de libramiento.

4. Tramitación operativa

En caso de que los interesados no cumplimenten en su

totalidad con los

requisitos establecidos en la presente, para el retiro de las

pertenencias que arribaron en carácter de equipaje no acompañado y con

el objeto de reducir al mínimo los trámites a realizar, a los efectos

de no ocasionar molestias innecesarias al administrado, se establece:

a) El interesado deberá interponer la solicitud de retiro de equipaje

no acompañado ante la Aduana de Registro correspondiente, adjuntando a

la misma el respectivo Conocimiento de Embarque o su equivalente.

b) El agente aduanero interviniente deberá determinar la categoría

pertinente a través de la documentación aportada.

c) En todos los casos se procederá a verificar los bienes de que se

trata y se dispondrá su libramiento, de corresponder.

d) En caso de imposibilidad de autorizar el libramiento, corresponderá

remitir lo actuado a la Secretaría Técnica, señalando en un

pormenorizado informe las causales de impedimento.

e) Dicha dependencia, por conducto de las áreas pertinentes, proyectará

y elevará a consideración del área competente el acto administrativo

pertinente.

(Punto sustituido por art. 2° inc. c)

de la Resolución

General N° 4361/2018 de la AFIP B.O. 17/12/2018.

Vigencia: a partir del día siguiente al de su publicación en el Boletín

Oficial. No obstante ello, por el término de NOVENTA (90) días contados

desde la

vigencia de la norma de referencia, coexistirá la Declaración de

Aduanas

confeccionada en forma manual y digital)

ANEXO V "A"

DISPOSICIONES GENERALES APLICABLES AL EQUIPAJE DE SALIDA

1. FRANQUICIA

1.1. El viajero podrá egresar libre de gravámenes, tanto por la vía del equipaje acompañado o la del no acompañado, aquellos efectos, nuevos o en uso, en cantidades razonables para su uso, consumo u obsequio y que no presupongan fines de comercio.

1.2. Los viajeros podrán, adicionalmente, egresar libre de gravámenes los bienes que formaren parte de su casa habitación y elementos de su profesión, arte u oficio, que por su cantidad, variedad y valor fueren adecuados al viajero y a su grupo familiar conviviente.

1.3. Para gozar de esta exención, los viajeros deberán acreditar su radicación en otro Estado Parte o en terceros países, no pudiendo hacer uso nuevamente de este beneficio hasta después de haber transcurrido el plazo de UN (1) año, contado a partir de la fecha de su reingreso al país.

1.4. Los viajeros que se trasladan a terceros países podrán egresar como equipaje acompañado otros bienes adquiridos en el Territorio Aduanero, hasta el límite de DOLARES ESTADOUNIDENSES DOS MIL (u$s 2.000.-) o su equivalente en otra moneda, siempre que se trate de productos de libre exportación y se presente la declaración escrita mediante simple solicitud con la factura comercial correspondiente a los mismos.

1.5. Queda prohibido exportar por este régimen:

a) mercaderías que no constituyan equipaje

b) armas de fuego (sin autorización del Organismo competente), explosivos, inflamables, estupefacientes

c) mercaderías de exportación prohibida por razones de seguridad pública, defensa nacional, salud pública, sanidad animal y vegetal

d) sujetas a las demás prohibiciones o restricciones de carácter no económico

Los bienes que integran el equipaje sujetos a controles sanitarios solamente serán liberados con la previa autorización del organismo competente, excepto los comprendidos en el ANEXO X de la Resolución (ex ANA) Nº 3751 de fecha 29 de diciembre de 1994.

1.6. Quedan excluidos del presente régimen los automotores en general, las motocicletas, motonetas, bicicletas a motor, motores para embarcaciones, motos acuáticas y similares, casas rodantes, aeronaves, embarcaciones de todo tipo.

El egreso de los bienes indicados precedentemente, queda sujeto al cumplimiento de los requisitos específicos que para cada caso corresponda.

2. DECLARACION Y VERIFICACION

2.1. La solicitud de salida del equipaje no acompañado, que se realice en jurisdicción de la Aduana de Buenos Aires, deberá ser efectuada por los interesados o sus representantes, debidamente autorizados, ante la dependencia competente de la División Resguardo, para la vía acuática y ante el Aeropuerto Internacional Jorge Newbery y Aduana de Ezeiza para la vía aérea, y oficinas equivalentes en las Aduanas del Interior.

La mencionada solicitud deberá ser acompañada por:

a) Radicación definitiva, extendida por la autoridad competente

b) Pasaporte o fotocopia del mismo debidamente autenticada.

c) Documento de Identidad o fotocopia debidamente autenticada.

d) Lista detallada de todos los efectos a remitir, por triplicado.

e) Reserva de bodega.

f) Las obras de arte, objetos de arte, objetos para colecciones y antigüedades, deben contar con la intervención previa del organismo competente (Bienes Culturales Int. Dirección Nacional de Museos).

g) Autorización por parte del interesado, en caso de tramitar la solicitud algún representante.

2.2. El viajero no podrá declarar como propio equipaje de terceros o encargarse, por cuenta de personas que no viajen a bordo, de remitir efectos que no le pertenezcan, salvo cuando se trate de bienes en uso de propiedad de personas domiciliadas en el extranjero que hubieran fallecido en el país, debiendo acreditarse tal circunstancia con documentación fehaciente.

2.3. Los bienes originarios de terceros países que transporten los residentes en su equipaje acompañado, serán registrados por el Servicio Aduanero mediante el ingreso de los datos que hacen a su identificación en un registro informático, a fin de no exigir el pago de los tributos que gravan la importación para consumo en ocasión de cada retorno.

A tal efecto, el pasajero deberá presentar los bienes en la Aduana de jurisdicción de su domicilio o en la de salida del territorio, las que emitirán el correspondiente comprobante que deberá ser exhibido en caso que lo exija el Servicio Aduanero a su retorno.

2.4. Dicho comprobante es de carácter personal e intransferible y permitirá al pasajero ilimitadamente ingresar o egresar transportando las mercaderías registradas. En caso de olvido, deterioro o extravío del comprobante por parte del pasajero, el Servicio Aduanero deberá reemplazarlo por uno nuevo, en las condiciones establecidas en el punto 2.3 anterior.

2.5. No será necesaria la declaración referida en el punto 2.3. precedente, cuando la mercadería se encuentre sujeta al régimen de identificación aduanera y la estampilla aplicada se encuentre intacta y en perfecto estado de conservación.

2.6. El Formulario OM 121, completado por el pasajero de acuerdo con lo dispuesto en el Anexo XV de la Resolución (ex ANA) Nº 3751 de fecha 29 de diciembre de 1994, será utilizado únicamente como procedimiento alternativo cuando el sistema informático del registro saliera por cualquier razón momentáneamente de servicio. El Servicio Aduanero procederá a la retención del Formulario OM 121 emitido en las condiciones del párrafo anterior cuando el pasajero quede sujeto a su control en alguno de sus retornos.

En tal caso, para la próxima salida deberá procederse de acuerdo con el punto 2.3 de este ANEXO.

2.7. El equipaje acompañado y no acompañado será revisado en forma selectiva, a efectos de otorgarle un trámite ágil, salvo que mediaren sospechas de que el mismo contuviere mercaderías prohibidas, en cuyo caso se procederá a su revisión en forma exhaustiva.

2.8. El equipaje no acompañado podrá despacharse tres (3) meses anteriores y hasta seis (6) meses posteriores, contados desde la fecha de salida del viajero.

(Anexo sustituido por art. 1 Resolución N° 703/99 de la AFIP B.O. 18/10/1999)

Anexo VI

PROCEDIMIENTO PARA LA IMPORTACION PARA CONSUMO DE MERCADERIAS RETENIDAS POR INFRACCION AL REGIMEN DE EQUIPAJE

1. A cargo del interesado:

1.1. En ocasión de efectuar el pago de la multa sea voluntariamente o la fijada en el fallo respectivo y el interesado solicitare para la mercadería involucrada la destinación aduanera de importación para consumo, considérese a tal efecto cumplida la exigencia de inscripción ante la División Registros, así mismo, se procederá a dar el curso pertinente con cargo a expediente, asignándosela al interesado el doble carácter de importador y despachante de aduana.

Cuando el interesado no formule la solicitud de marras, la autoridad del sumarlo remitirá la actuación a la dependencia competente para iniciar el despacho de oficio.

1.2. La destinación definitiva de importación para consumo de las mercaderías que nos ocupan, procederá con el pago de los derechos y gravámenes de aplicación y toda autorización que deba extender otro Organismo oficial competente.

2. A cargo del Servicio aduanero:

2. l. Formulado el pedido de importación para consumo con arreglo a lo establecido en el punto 1 precedente, procesará la solicitud de acuerdo con el resto de la normativa vigente para esta clase de destinación y previo pago de los tributos correspondientes, autorizará el libramiento de la mercadería, remitiendo posteriormente la actuación a la División Fiscalización de Importación.

Anexo VII

PROCEDIMIENTO PARA EL REEMBARCO DE MERCADERIAS RETENIDAS POR INFRACCION AL REGIMEN DE EQUIPAJE

1. A cargo del interesado:

1.1. En ocasión de efectuar el pago de la multa, voluntariamente o la fijada en el fallo respectivo, solicitará autorización para el reembarco de la mercadería ante la autoridad del sumario.

Cuando no formule esa solicitud, la autoridad del sumario remitirá la actuación a la dependencia de origen para iniciar el despacho de oficio.

2. A cargo del Servicio aduanero:

2. 1. Las jefaturas de la División Resguardo y de la División Operativa en las Aduanas de Buenos Aires y de Ezeiza, respectivamente, y el Administrador en las Aduanas del Interior, considerarán y autorizarán el reembarco condicionando a que ello se realice por el interesado en condición de carga del medio que lo hubiere de transportar al exterior del país, al amparo del documento de transporte extendido por el agente de transporte aduanero, salvo que por razones fundadas esta Administración Nacional autorice otro modo de transporte a solicitud expresa del interesado. La operación será fiscalizada por las jefaturas de turno, de sección o del resguardo, según corresponda.

2.2. Cuando el reembarco se realice por jurisdicción de la Aduana de Buenos Aires o de la Aduana de Ezeiza, se pondrá en conocimiento con la debida antelación del Departamento Policía Aduanera, a fin de que esa Dependencia, de considerarlo conveniente, designe un inspector para supervisar la operación.

Anexo VIII

(Anexo derogado por art. 26 de la Resolución General N° 3720/2015 de la AFIP B.O. 26/1/2015, a partir del primer día del segundo mes inmediato posterior al de su publicación en el Boletín Oficial, inclusive)

ANEXO IX "C"

(Anexo

IX "B" sustituido por Anexo IX "C" por art. 3º de la Resolución

General N° 4361/2018 de la AFIP B.O. 17/12/2018.

Vigencia: a partir del día siguiente al de su publicación en el Boletín

Oficial. No obstante ello, por el término de NOVENTA (90) días contados

desde la

vigencia de la norma de referencia, coexistirá la Declaración de

Aduanas

confeccionada en forma manual y digital)

PROCEDIMIENTO DE ATENCIÓN AL PASAJERO

1. Retirado su equipaje, el pasajero deberá dirigirse hacia la zona de

revisión próxima a la salida contando, de corresponder, con el código

emitido para la Declaración de Aduanas confeccionada mediante el

formulario digital, Documento Único de Identidad (DNI) o Pasaporte o,

en su defecto, con el formulario OM-2087/G5 o OM-2087/G6 debidamente

conformado ante el servicio aduanero.

Los formularios serán entregados por el servicio aduanero de la Aduana

del punto u obtenidos por el viajero en el sitio web de esta

Administración Federal (www.afip.gob.ar).

2. El pasajero deberá consignar en los mencionados formularios si tiene

bienes adquiridos en el exterior siempre que los mismos excedan la

franquicia establecida conforme al Anexo IV de la presente. En virtud

de lo declarado, sin perjuicio de lo establecido en el punto 4 de este

Anexo, optará por la vía identificada a continuación:

2.1. En caso que el viajero tenga bienes para declarar que excedan la

franquicia o que la haya cancelado durante el mismo mes, deberá

dirigirse a la vía identificada como "Para declarar".

2.2. En caso que el viajero: a) no tenga bienes para declarar o b) que

los mismos no excedan la franquicia, deberá dirigirse a la vía

identificada como "Nada para declarar". En el supuesto identificado

como b), el servicio aduanero procederá a la cancelación de la

franquicia mensual.

3. El servicio aduanero procederá a revisar selectivamente el equipaje

del pasajero mediante los controles que considere pertinentes. Cuando

el punto operativo no disponga de la tecnología de control no

intrusivo, como así tampoco de metodología de control de flujos, deberá

ajustarse a los planes y programas que sean definidos por parte de las

Subdirecciones Generales dependientes de la Dirección General de

Aduanas.

4. No obstante lo expuesto, el servicio aduanero se reserva la potestad

de reconducir al pasajero a los puntos de control para revisión de su

equipaje.

Para todos los casos el personal afectado al control aduanero, podrá

ordenar la verificación física de los viajeros y sus equipajes, en

función de los perfiles de riesgo elaborados por la Subdirección

General de Control Aduanero, de lo visualizado en el scanner o cuando

los mismos resultaren sospechosos.

5. De constatarse que el viajero posee bienes adquiridos en el exterior

que exceden la franquicia sin declarar en los formularios respectivos,

o que no constituyeren equipaje conforme lo normado por el Artículo 489

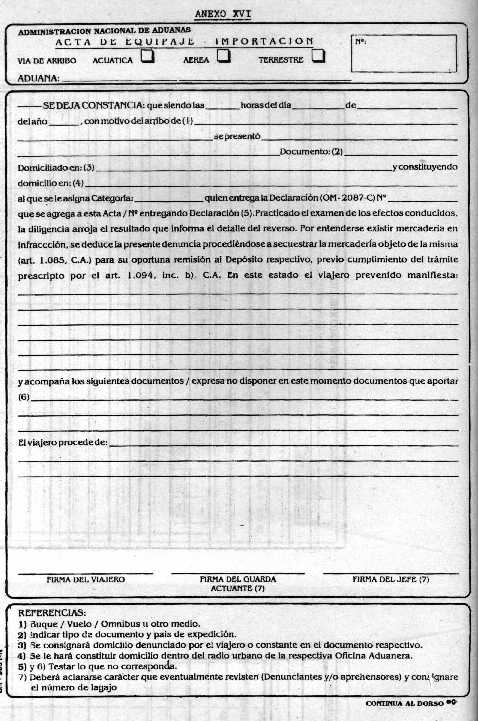

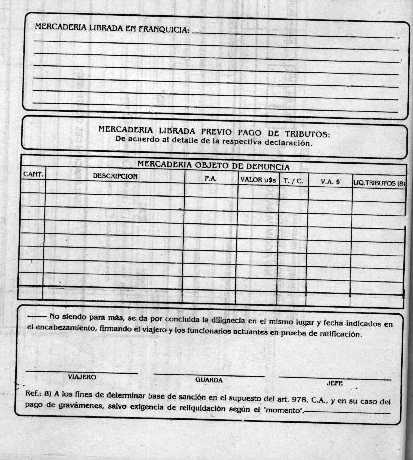

del Código Aduanero, el servicio aduanero procederá a labrar un acta,

secuestrar dichos bienes e iniciar la denuncia pertinente. El acta

referida será labrada en una dependencia habilitada al efecto,

procedimiento que estará a cargo del jefe operativo del punto o en

quien éste designara.

Anexo X

NOMINA DE MERCADERIAS EXCEPTUADAS DE INTERVENCION FITOSANITARIAS (IASCAV)

- Aceites de origen vegetal (comestibles, cosméticos, medicinales, etc.), sólidos o líquidos.

- Esencias vegetales (colorantes aromatizantes, etc.)

- Productos envasados al vacío.

- Productos enlatados.

- Productos en salmuera y otros conservantes.

- Especias envasadas.

- Chocolates.

- Yerba mate elaborada y envasada.

- Polvo para helados y postres, envasados. - Féculas envasadas. - Manteca y pasta de cacao.

- Artesanías, manufacturas pequeñas de fibras vegetales (esterillas -alfombras - sombreros - cestos - bisutería de madera, etc.)

- Café soluble. - Café torrado y molido. - Glucosa y azúcar refinada y envasada. - Cigarrillo y cigarros.

Disposición transitoria:

Se continuarán despachando por este régimen los alimentos de origen animal y las bebidas que a la fecha de vigencia de la presente no requerían intervención sanitaria (SENASA INAL), para su libramiento por el régimen de equipaje, vehículos similares, que estén registrados y matriculados en cualquiera de los Estados Parte.

2. Los vehículos automotores incluidos en este régimen deberán ser conducidos personalmente por el propietario o persona autorizada conforme a la legislación vigente, siempre que sean residentes en el Estado parte de matriculación.

3. La circulación de los vehículos comunitarios de un Estado parte a otro conducidos por turistas no estará sujeta al cumplimiento de ninguna formalidad aduanera, sin perjuicio de los controles selectivos que pudieran practicar las autoridades competentes en relación al cumplimiento de las condiciones y requisitos exigidos por este régimen.

4. La calidad de comunitario del vehículo se acreditará mediante la documentación oficial que a tal fin expida el Estado Parte de matriculación y la utilización de las placas de registración exigibles para la circulación en el mismo.

ANEXO XI "F"

(Anexo XI “E” sustituido por Anexo XI “F”, por art. 4º de la Resolución General N° 4361/2018 de la AFIP B.O. 17/12/2018. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial. No obstante ello, por el término de NOVENTA (90) días contados desde la vigencia de la norma de referencia, coexistirá la Declaración de Aduanas confeccionada en forma manual y digital)

DECLARACIÓN DE ADUANAS (OM-2087/G5 y OM-2087/G6)

- Anexo IX "A" sustituido por Anexo IX "B" por art. 1º inc. c) de la Resolución General Nº 3991/2017 de la AFIP B.O. 09/02/2017. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial, inclusive;

- Anexo IX "A" sustituido por art. 1° inc. a) de la Resolución General N° 2834/2010 de la AFIP B.O. 28/6/2010. Vigencia: a partir del décimo día hábil administrativo inmediato siguiente al de su publicación en Boletín Oficial, inclusive;

- Anexo IX "A" sustituido por art. 1° inc. a) de la Resolución General N° 2834/2010 de la AFIP B.O. 28/6/2010. Vigencia: a partir del décimo día hábil administrativo inmediato siguiente al de su publicación en Boletín Oficial, inclusive;

- Anexo XI "E" sustituido por art. 1° inc. b) de la Resolución General N° 2834/2010 de la AFIP B.O. 28/6/2010. Vigencia: a partir del décimo día hábil administrativo inmediato siguiente al de su publicación en Boletín Oficial, inclusive;

- Anexo I "E" sustituido por arts. 1° y 2° de la Resolución General N° 1807/2005 AFIP B.O. 5/1/2005. Vigencia: de acuerdo al cronograma de Implementación que a tal efecto establezca la Dirección de Programas y Normas de Procedimientos Aduaneros;

- Anexo I"D" sustituido por art. 1 Resolución N° 703/99 de la AFIP B.O. 18/10/1999;

- Anexo III "C" sustituido por art. 1 de la Resolución General N°656/99 de la AFIP B.O. 13/8/1999;

- Anexo IX "D" sustituido por art. 1 de la Resolución General N°656/99 AFIP B.O. 13/8/1999;

- Anexo I sustituido por art. 1 Resolución General N° 656/1998 de la AFIP B.O. 16/7/1998;

- Anexo I sustituido por art. 1 Resolución General N° 162/1998 de la AFIP B.O. 16/7/1998;

- Anexo III, sustituido por art. 1 Resolución General N° 162/1998 de la AFIP B.O. 16/7/1998;

- Anexo XI, sustituido por art. 1 Resolución General N° 162/1998 de la AFIP B.O. 16/7/1998;

- Anexo I sustituido por art. 1 de la Resolución General N° 72/98 de la Subdirección de legal y Técnica Aduanera B.O. 30/4/1998;

- Anexo III, sustituido por art. 1 de la Resolución General N° 72/98 de la Subdirección de legal y Técnica Aduanera B.O. 30/4/1998;

- Anexo XI, sustituido por art. 1 de la Resolución General N° 72/98 de la Subdirección de legal y Técnica Aduanera B.O. 30/4/1998;

- Anexo XI, sustituido por art. 1 de la Resolución N°4609/95 de la ex - Administración Nacional de Aduanas B.O. 5/1/1996;