ADMINISTRACION NACIONAL DE ADUANAS

Resolución 795/94

Régimen de importación de automotores equipados con mecanismos apropiados para ser conducidos por personas discapacitadas.

Bs. As., 30/03/1994

VISTO los términos de la Ley 21.183 y el Decreto Reglamentario Nº 1313/93, y

CONSIDERANDO:

Que resulta necesario incorporar a la normativa aduanera, un régimen

que contemple la importación de automotores equipados con mecanismos

apropiados para ser conducidos por personas discapacitadas, con los

beneficios tributarios de la citada Ley.

Que es por lo tanto necesario dictar las normas a que deberán ajustarse

las distintas dependencias aduaneras, en la aplicación del citado

Decreto, estableciendo los requisitos necesarios a tal fin.

Que la presente se dicta en uso de la facultad conferida por el Artículo 23, inciso i) de la Ley 22.415;

Por ello;

EL ADMINISTRADOR NACIONAL DE ADUANAS

RESUELVE:

Artículo 1º - Aprobar el

Indice Temático detallado en el ANEXO I de la presente y las normas de

aplicación atinentes a la importación de vehículos equipados con

mecanismos de adaptación, en el marco de los beneficios de la Ley

24.183, que integran los ANEXOS II - AUTOMOTORES PARA PERSONAS CON

DISCAPACIDAD; ANEXO III - FORMULARIO OM 2156; ANEXO IV - FORMULARIO OM

2157; ANEXO V - FACSIMIL DE FIRMA DE LOS FUNCIONARIOS A CARGO DE LA

DIRECCION NACIONAL DE REHABILITACION HABILITADOS PARA SUSCRIBIR LAS

DISPOSICIONES QUE AUTORIZAN LA IMPORTACION DE VEHICULOS EN EL

MARCO DE LA LEY 19.279 Y SUS MODIFICATORIAS.

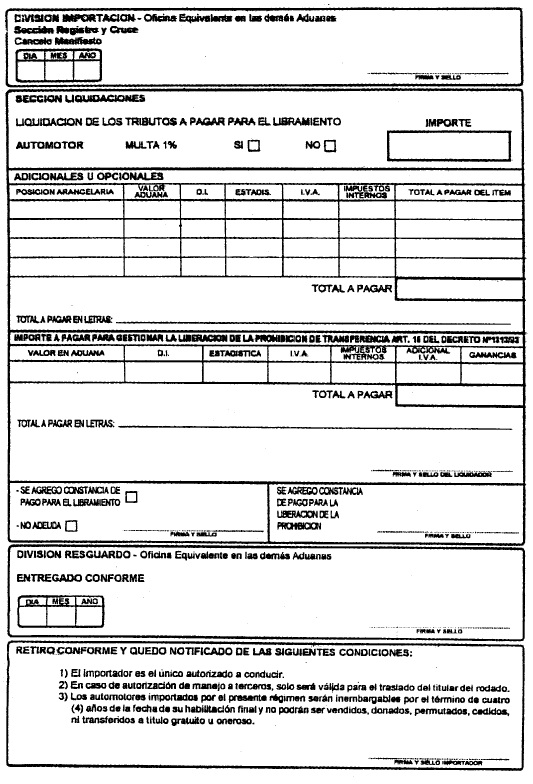

Art. 2º - Aprobar el Formulario OM 2156 - Solicitud de Retiro de Automotores para Personas con Discapacidad.

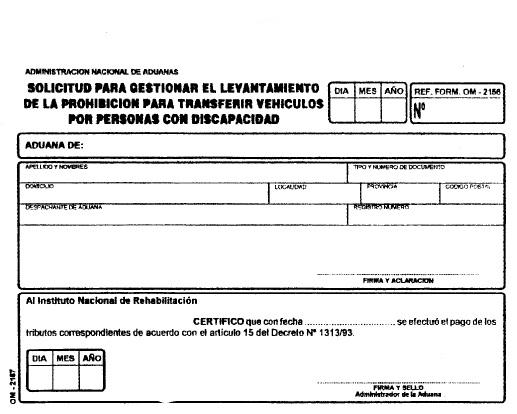

Art. 3º - Aprobar el formulario

OM 2157 - Solicitud para gestionar el levantamiento de la prohibición

para transferir vehículos por personas con discapacidad.

Art. 4º - Derógase el Artículo 6º de la Resolución ANA Nº 1568/92.

Art. 5º - Regístrese,

publíquese en el Boletín Oficial y en el de esta ADMINISTRACION

NACIONAL. Remítase copia al INSTITUTO NACIONAL DE REHABILITACION DEL

LISIADO. Cumplido, archívese. - Gustavo A. Parino.

ANEXO I

INDICE TEMATICO

ANEXO II - Automotores para personas con discapacidad - Normas para su importación.

ANEXO III - Formulario OM 2156.

ANEXO IV - Formulario OM 2157.

ANEXO V - Facsímil de firma de los funcionarios a cargo de la Dirección

del Instituto Nacional de Rehabilitación habilitados para suscribir las

Disposiciones que autorizan la importación de vehículos en el marco de

la Ley 19.279 y sus modificatorias.

--------

NOTA: El original del ANEXO I fue aprobado por Resolución Nº ....

ANEXO II

AUTOMOTORES PARA PERSONAS CON DISCAPACIDAD

NORMAS PARA SU IMPORTACION:

1. - DOCUMENTACION EXIGIBLE

1.1 - Certificado actualizado de discapacidad expedido por la Secretaría de Salud - Instituto Nacional de Rehabilitación.

1.2 - Factura de Compra del automotor.

1.3 - Documento de Transporte (Conocimiento de Embarque - Guía Aérea - Carta de Porte).

2. - CARACTERISTICAS DEL AUTOMOTOR Y TRATAMIENTO TRIBUTARIO

2.1 - Los vehículos correspondientes a la versión de menor precio de

cada modelo (standard) sin accesorios opcionales con los comandos o

mecanismos de adaptación necesarios, están exentos del pago del Derecho

de Importación, de la Tasa de Estadística, de los Impuestos Internos,

del Impuesto al Valor Agregado, del Adicional del Impuesto al Valor

Agregado y de la Percepción del Impuesto a las Ganancias.

2.2 - El precio de los vehículos referidos en el Punto 2.1 precedente,

no debe superar la cantidad de VEINTITRES MIL DOLARES ESTADOUNIDENSES

(u$s 23.000) o su equivalente en otras monedas en condiciones de

entrega FOB.

2.3 - Quedan exceptuados de lo establecido en el Punto 2.2 precedentes

los vehículos en que, por la índole de la discapacidad y el tipo de

adaptación y equipamiento requeridos en razón de la discapacidad o en

razón del lugar de residencia determine la necesidad de adquisición de

un vehículo de mayor valor, de acuerdo a lo que expresamente autorice

el Instituto Nacional de Rehabilitación en el Certificado a que alude

el Punto 1.1 del presente Anexo.

2.4 - Los automotores que no reúnan las características del Punto 2.1

de este Anexo, quedan sujetos al Régimen del Decreto Nº 2677/91 y de

las Resoluciones ex-SIC Nros. 15/92, 72/92 y 195/92, con el pago de los

tributos que gravan su importación para consumo.

2.5 - Considérase, a los fines previstos en el Punto 2.1, comando o

mecanismo de adaptación a la caja de transmisión automática, la

dirección servoasistida, los frenos servoasistidos, bloqueo central de

cerraduras, levanta cristales electrónicos, calefacción y aire

acondicionado, mecanismo de elevación de sillas de ruedas y anclaje de

las mismas y asientos móviles electrónicamente. Se asimilarán a los

equipos citados, los que siendo descriptos de otra manera o en un

idioma distinto al castellano, cumplan con la función igual o similar.

2.6 - Los accesorios adicionales y opcionales que vengan acompañando al

automóvil, no gozarán de la exención tributaria establecida en el Punto

2.1, debiendo los interesados, previo al despacho a plaza de la unidad,

abonar la totalidad de los tributos que gravan la importación a consumo

de los mismos presentados aisladamente.

Exceptúase del tratamiento previsto en este punto a los mecanismos de

adaptación citados en el Punto 2.5 de este ANEXO que gozarán de la

exención prevista en el Punto 2.1 del mismo.

3. - DEL TRAMITE OPERATIVO

3.1 - Los pedidos a consumo se formalizarán mediante Solicitud de

Retiro de Automotores (Anexo III) por triplicado, acompañado por los

documentos detallados en el Punto 1 del presente Anexo.

3.2 - La División Resguardo en jurisdicción de la Aduana de Buenos

Aires y las oficinas equivalentes en las demás Aduanas, serán las

encargadas de llevar el registro de las mencionadas Solicitudes,

mediante la asignación de una numeración y codificación específica en

el sistema de seguimiento de documentación.

3.3 - A los fines previstos en el Punto 3.1 los beneficiarios deberán

registrar el pedido a consumo dentro del plazo de quince (15) días,

contados desde el arribo del medio transportador.

3.4 - Si dentro del plazo previsto en el Punto 3.3 no hubiere

presentado la Solicitud de destinación a consumo con la documentación a

que alude el Punto 1 del presente Anexo, el importador será pasible en

forma automática de una multa equivalente al uno por ciento (1 %) del

valor en Aduana del automotor.

3.5 - La División Verificación procederá a integrar el Formulario OM

2156 en todos sus ejemplares, en los sectores reservados para su

intervención del siguiente modo:

AUTOMOTOR -

Establecerá la Posición Arancelaria y el porcentaje de los tributos que

gravan la importación del automotor por el Régimen General.

ADICIONALES Y OPCIONALES

Cuando corresponda, de acuerdo con los Puntos 2.4 y 2.5 del presente

Anexo, establecerá el porcentaje de los tributos y el Valor en Aduana

de los adicionales u opcionales que acompañen al vehículo.

3.6 - La División Importación - Sección Registro y Cruce - procederá en

el campo correspondiente, a la cancelación del Manifiesto del medio

transportador.

3.7 - La Sección Liquidaciones de la citada División procederá en el

campo "LIQUIDACION DE LOS TRIBUTOS A PAGAR PARA EL LIBRAMIENTO" del

siguiente modo:

AUTOMOTOR - MULTA 1 %

Dejará establecido en el casillero habilitado, si corresponde o no el

pago de la multa, de acuerdo a lo establecido en el Punto 3.4.,

indicando en su caso el importe.

ADICIONALES U OPCIONALES

Efectuará la liquidación de los tributos por los adicionales u

opcionales, cuando corresponda, de acuerdo al valor en Aduana y los

porcentuales informados por el verificador actuante en el anverso del

Formulario OM 2156.

IMPORTE A PAGAR PARA GESTIONAR LA LIBERACION DE LA PROHIBICION DE TRANSFERENCIA ART. 15 DEL DECRETO 1313/93

Establecerá el importe de los tributos y el total a pagar, a los

efectos previstos en el título, de acuerdo a lo informado por el

verificador actuante en el campo "AUTOMOTOR".

3.8 - Cumplida la entrega del vehículo, la dependencia aduanera

interviniente, certificará la importación de acuerdo a las normas

vigentes en la materia.

4 - OBLIGACION IMPUESTA COMO CONDICION DEL BENEFICIO

4.1 - Los automotores importados en el marco del presente régimen, no

podrán ser vendidos, donados, permutados, cedidos ni transferidos a

título gratuito u oneroso, por el plazo de cuatro (4) años desde la

fecha de su habilitación final, de acuerdo a lo establecido en el Art.

5º de la Ley Nº 19.279.

4.2 - El incumplimiento de la obligación indicada en el Punto

precedente dará lugar al cobro de los tributos dispensados y a una

sanción equivalente de uno (1) a cinco (5) veces el importe de dichos

tributos.

4.3 - Cuando le sea requerido al Servicio Aduanero por la Autoridad de

Aplicación, el cobro de los tributos por incumplimiento de la condición

citada en el Punto 4.1, se iniciará simultáneamente el sumario

contencioso correspondiente para el cobro de la multa referida en el

Punto 4.2.

5 - TRAMITE PARA GESTIONAR LA LIBERACION DE PROHIBICION DE TRANSFERENCIA:

5.1 - El beneficiario del régimen que optare por el pago de los

tributos dispensados a los fines de gestionar ante la Autoridad de

Aplicación la caducidad anticipada del plazo establecido en el Punto

4.1., procederá a depositar ante la Aduana de ingreso el importe de los

tributos establecidos en el campo IMPORTE A PAGAR PARA GESTIONAR LA

LIBERACION DE LA PROHIBICION DE TRANSFERENCIA ART. 15 DEL DECRETO Nº

1313/93 del Formulario OM 2156, mediante alguno de los procedimientos

vigentes, con imputación a la solicitud por la cual se importare el

vehículo.

5.2 - Efectuado el pago el interesado solicitará la certificación de

pago en el Formulario OM 2157 que agregará a la solicitud por la que se

hubiere importado el vehículo en tres (3) ejemplares, a través de la

dependencia donde se hallare archivada esta última, que será remitida a

aquella que tiene competencia en la certificación del pago efectuado.

5.3 - Expedida la certificación por los Administradores de las Aduanas

o por los que éstos designen, los ejemplares del Formulario OM 2157

tendrán el siguiente destino:

ORIGINAL: Se remitirá oficialmente al Instituto Nacional de Rehabilitación.

DUPLICADO: Para el interesado.

TRIPLICADO: Se archivará con el OM 2156 correspondiente.

6 - COMPROBACION

6.1 - La Secretaría de Control y las Aduanas efectuarán fiscalizaciones

selectivas del uso de los automotores a partir del registro de las

solicitudes, habilitado de acuerdo con el Punto 3.2 de este Anexo.

--------

NOTA: El original del ANEXO II fue aprobado por Resolución Nº ....

ANEXO III