SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES

Instrucción N° 48/2002

Bs. As., 27/12/2002

VISTO el artículo 102 de la Ley N° 24.241 y los artículos 15, 17 y 18 de la Ley N° 24.557.

CONSIDERANDO:

Que la primera de las disposiciones, legales citadas en el VISTO establece la modalidad de prestación de retiro programado.

Que en la segunda de las normas citadas en el VISTO, se establecen las prestaciones complementarias de riesgos del trabajo.

Que el Decreto 1278 del 28 de diciembre de 2000 modificó el listado de derechohabientes del trabajador fallecido como consecuencia de un accidente de trabajo o enfermedad profesional.

Que resulta necesario establecer la forma de cálculo y bases técnicas para la determinación del valor actuarial necesario del retiro programado conforme las modificaciones introducidas por el Decreto mencionado en el considerando anterior.

Que a los efectos indicados en el considerando anterior, es conveniente la adopción de análogas fórmulas a las utilizadas en la Resolución Conjunta de la SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES y de la SUPERINTENDENCIA DE SEGUROS DE LA NACION N° 10 - 28.925 del 5 de septiembre de 2002 para el seguro de renta vitalicia previsional, modificada por la Resolución Conjunta N° 29.006 - 12/02 del 6 de noviembre de 2002.

Que la presente se dicta en uso de las facultades otorgadas por los artículos 118 incisos a), b) y q) y 119 incisos a) y b) de la Ley N° 24.241 y artículo 5° apartado 5 del Decreto N° 334/96, texto según artículo 15 del Decreto N° 491/97.

Por ello,

EL SUPERINTENDENTE DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES

INSTRUYE:

ARTICULO 1° — Apruébanse las Bases Técnicas para la Determinación del Valor Actuarial Necesario y Forma de Cálculo del Retiro Programado para los beneficiarios del trabajador fallecido, enunciados en el artículo 18 de la Ley N° 24.557, texto según Decreto 1278/00, que se acompaña como Anexo I de la presente Instrucción.

ARTICULO 2° — Apruébanse las Tablas de Mortalidad que se acompañan como Anexo II de la presente Instrucción.

ARTICULO 3° — Las disposiciones contenidas en la presente Instrucción, serán de aplicación para los casos de fallecimiento del trabajador, cuya primera manifestación invalidante se produzca a partir del 1° de marzo de 2001.

ARTICULO 4° — La presente Instrucción entrará en vigencia a partir del primer día hábil del mes siguiente al de su publicación en el Boletín Oficial.

ARTICULO 5° — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Dr. ENRIQUE HORACIO PICADO, Superintendente de Administradoras de Fondos de Jubilaciones y Pensiones.

ANEXO I

BASES TECNICAS PARA LA DETERMINACION DEL VALOR ACTUARIAL NECESARIO Y FORMA DE CALCULO DEL RETIRO PROGRAMADO PARA LOS BENEFICIARIOS DEL TRABAJADOR FALLECIDO, ENUNCIADOS EN EL ARTICULO 18 DE LA LEY N° 24.557, TEXTO SEGÚN DECRETO 1278/00

I – DEFINICIONES:

Prestación complementaria por fallecimiento (PCF):

Es el pago mensual previsto en el apartado 1 del Artículo 18 de la Ley N° 24.557 al que acceden los derechohabientes de un afiliado fallecido.

Saldo Capitales recibidos de la A.R.T. (S.C.A.R.T.):

Es el saldo correspondiente al capital integrado por una Aseguradora de Riesgos del Trabajo o un Empleador Autoasegurado en la cuenta de capitalización individual de un afiliado, en cumplimiento de lo dispuesto en la Ley N° 24.557 y sus normas complementarias.

Edad inicial:

En caso de fallecimiento de un afiliado, la edad inicial de cada derechohabiente es la alcanzada al día siguiente del deceso del afiliado.

Las edades deberán ser expresadas en meses enteros cumplidos.

Edad para el recálculo de la PCF:

Se considerarán las edades al primer día del mes siguiente al que se ha cumplido el año del cálculo de la prestación complementaria por fallecimiento o al que la AFJP determinó el cambio en la composición de derechohabientes.

Trabajador afiliado:

El trabajador incorporado al régimen de la Ley de Riesgos del Trabajo (LRT), mediante la póliza de seguro contratada por su empleador con una Aseguradora de Riesgos del Trabajo (ART), Compañía de Seguros prevista en la cuarta Disposición Adicional de la Ley N° 24.557, o mediante el autoseguro dispuesto por el mismo empleador; incorporado al Régimen de Capitalización del Sistema Integrado de Jubilaciones y Pensiones.

Grupo de derechohabientes:

— El grupo de derechohabientes de la L.R.T. se determinará al momento de fallecimiento del trabajador afiliado. La limitación de edad no rige si los derechohabientes mencionados en las presentes definiciones se encontraren incapacitados para el trabajo a la fecha de fallecimiento del causante o incapacitados a la fecha que cumplieran veintiún (21) años. Se establecerá sólo un grupo de derechohabientes entre los tres grupos que se definen a continuación:

El grupo de derechohabientes será definido como uno de los siguientes:

Grupo 1: Estará conformado por las personas enumeradas en el artículo 53 de la Ley N° 24.241, quienes concurrirán en el orden de prelación y condiciones allí señaladas. El límite de edad establecido en dicha disposición se entenderá extendido hasta los veintiún (21) años, elevándose hasta los veinticinco (25) años en caso de tratarse de estudiantes a cargo exclusivo del trabajador fallecido.

Grupo 2: Serán los padres del trabajador.

Grupo 3: Se conformará por los familiares a cargo del trabajador fallecido, enumerados a continuación:

a) Los parientes por consanguinidad en línea descendente, sin límite de grado.

b) Los parientes por consanguinidad en línea ascendente, sin límite de grado.

c) Los parientes por consanguinidad en primera línea colateral hasta el tercer grado.

En los casos de los incisos a) y c), los parientes allí enumerados deberán ser solteros y menores de veintiún (21) años. Dicho límite de edad se elevará a, veinticinco (25) años, en caso de tratarse de estudiantes a cargo exclusivo del trabajador fallecido.

ascendentes: Son los parientes por consanguinidad en línea ascendente, sin límite de grado, enunciados en el Grupo 3.

descendentes: Son los parientes por consanguinidad en línea descendente, sin límite de grado, enunciados en el Grupo 3.

colaterales: Son los parientes por consanguinidad en primera línea colateral hasta el tercer grado, enunciados en el Grupo 3.

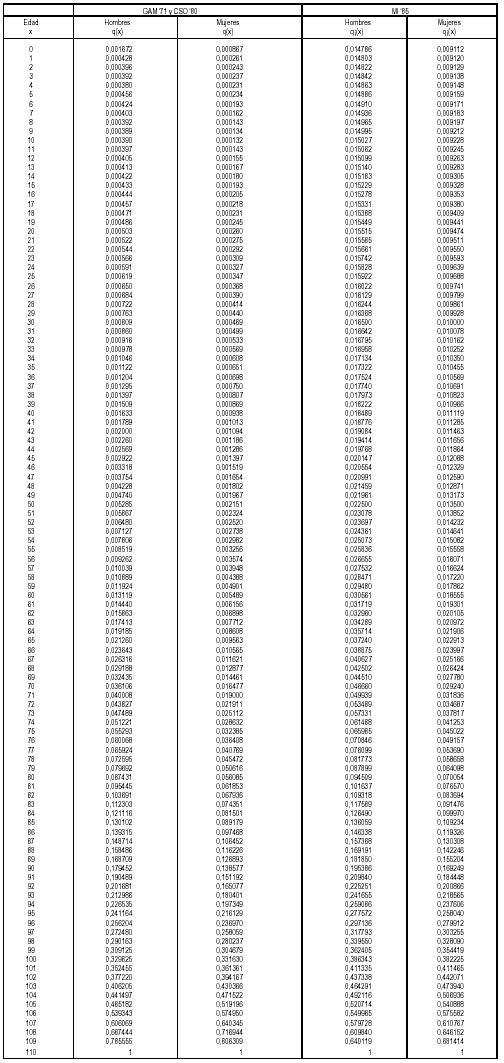

II — TABLAS DE MORTALIDAD E INVALIDEZ

Se utilizarán las Tablas:

GROUP ANNUITY MORTALITY (G.A.M.) 1971

(Transactions of the Society of Actuaries - Vol. XXIII, Part 1, pp. 569/604)

MORTALIDAD DE INVALIDOS (M.I.) 1985

(Superintendencia de Valores y Seguros de Chile)

Se deberán tener en cuenta las siguientes pautas:

— Con respecto a la probabilidad de fallecimiento de las edades 0 (cero) a 4 (cuatro) años:

La Tabla G.A.M. 71 se completará con los valores de probabilidad de muerte de la Tabla Commissioner Standard Ordinary 1980 (C.S.O. 80) para dichas edades, de la forma que se detalla a continuación:

a) Para hombres: como el 40% de la probabilidad de muerte masculina entre las edades (x) y (x+1).

b) Para mujeres: como el 30% de la probabilidad de muerte femenina entre las edades (x) y (x+1).

— Se considerará como probabilidad de invalidarse dentro de un año y sobrevivir como invalido hasta el fin del mismo, para todas las edades comprendidas en el intervalo 0 a 20 años y para ambos sexos, la tasa r(h (j) + t) igual a 0.572 por mil.

Las Tablas GAM ’71 y MI ’85 mencionadas se acompañan en el Anexo II de la presente Instrucción.

— Probabilidad que una persona activa (hijo, descendente o colateral) sobreviva a una edad mayor o igual a 21 años y menor de 25, y se encuentre estudiando y no trabajando, habiendo comenzado a percibir la prestación complementaria por fallecimiento con anterioridad a los 21 años. Esta probabilidad se obtendrá aplicando el factor de ajuste "pe1" a la probabilidad de supervivencia.

Este factor de ajuste se fijará en 0.80.

— Probabilidad que una persona activa (hijo, descendente o colateral) de edad mayor o igual a 21 años y menor de 25 sobreviva y permanezca estudiando y a cargo del trabajador fallecido. Esta probabilidad se obtendrá aplicando el factor de ajuste "pe2" a la probabilidad de supervivencia. Este factor de ajuste se fijará en 0.90.

III — TASA DE INTERES TECNICO

Se utilizará la tasa del 4% efectivo anual.

IV — NOMENCLATURA:

v12 Factor de actualización financiero mensual

v12 =1.04-(1/12)

t Subíndice de tiempo expresado en meses

n Cantidad de personas con derecho a beneficio

m Cantidad de cónyuges y/o convivientes con derecho a beneficio en caso del Grupo 1, los padres en caso del Grupo 2 o los ascendentes en caso del Grupo 3.

h Cantidad de hijos con derecho a beneficio en caso del Grupo 1 o los descendentes y colaterales en caso del Grupo 3.

i Subíndice de configuración que toma valores desde 0 hasta (2"-1) en cada momento del tiempo

Configuración: Cada una de las posibles combinaciones que puede adoptar, en relación al derecho a la percepción de la prestación, el grupo inicial conformado por los derechohabientes en cada momento del tiempo.

Dado que cada individuo puede o no tener derecho en cada momento del tiempo a la percepción de la prestación, la cantidad de configuraciones posibles es 2n.

j Individualización de la persona, donde j toma valores de 1 a n

Asignación:

Grupo 1:

de 1 am ……… para el cónyuge/conviviente

de (m+1) a (m+h)=n ……para los hijos

Grupo 2:

de 1 a m=n …….para los padres

Grupo 3:

de 1 a m …… para los ascendentes

de (m+ 1) a (m+h)=n ……. para los descendentes y colaterales

xj Edad del j-ésimo integrante. Esta edad se computará desde la fecha de devengamiento correspondiente y deberá ser expresada en meses enteros cumplidos.

xmin Edad en meses enteros cumplidos del integrante de menor edad.

w Ultima edad entera de la tabla, en años, a ser utilizada.

B (i) Proporción del beneficio correspondiente a la i-ésima, configuración.

aj,i Variable dicotómica que puede adoptar los valores 1 ó 0 determinando cuál de las probabilidades (Pg(x;t) o (1-pG(x;t)) respectivamente) se computa a efectos del cálculo para la j-ésima persona y para la i-ésima configuración.

g(j,t) Variable dicotómica que puede adoptar los valores 0 ó 1 determinando cuál de las probabilidades (p(x;t), pi(x;t), pp(x,t), pe(x,t)) se computa a efectos del cálculo para el j-ésimo integrante en el momento t.

gco(i) Cantidad de cónyuges y/o convivientes sobrevivientes para el Grupo 1, cantidad de padres sobrevivientes para el Grupo 2 o cantidad de ascendentes sobrevivientes para el Grupo 3, en todos los casos para cada configuración i.

gh(i) Cantidad de hijos que permanecen con derecho en el Grupo 1 o cantidad de descendentes o colaterales que permanecen con derecho en el Grupo 3, en la configuración i.

pG(x;t) Probabilidad genérica relacionada con el derecho a beneficio.

p(xj,t) Probabilidad de supervivencia de un activo de edad xj por un plazo de t meses.

Pi(xj, t) Probabilidad de supervivencia de un inválido de edad xj por un plazo de t meses.

pp(xj,t) Probabilidad de que un hijo, descendente o colateral con derecho a beneficio, activo de edad xj, menor de veintiún (21) años, se invalide antes de cumplir los 21 años y sobreviva como inválido desde ese momento hasta xj + t.

pe(xj,t) Probabilidad de permanecer con derecho a partir de los 21 años, de un hijo, descendente o colateral con derecho a beneficio activo de edad xj a causa de invalidarse antes de los veintiún (21) años o con motivo de hallarse estudiando y a cargo del trabajador damnificado.

pai(x,l) Probabilidad de invalidarse dentro de un año y sobrevivir como inválido hasta el final del mismo para la edad x.

pe1 Factor de ajuste para obtener la probabilidad de que una persona (hijo, descendente o colateral) sobreviva a una edad mayor o igual a veintiún (21) años y menor de veinticinco (25) siendo activo, se encuentre estudiando y no trabajando, habiendo comenzado a percibir la renta con anterioridad a los veintiún (21) años.

pe2 Factor de ajuste para obtener la probabilidad de que una persona (hijo, descendente o colateral) de edad inicial mayor o igual a veintiún (21) años y menor de veinticinco (25) siendo activo, permanezca estudiando y a cargo del trabajador fallecido.

l(x) Sobrevivientes a la edad x, en años, según la Tabla de Mortalidad.

li(x) Sobrevivientes inválidos a la edad x, en años, según la Tabla de Mortalidad de Inválidos.

l(xj) Sobrevivientes a la edad xj en meses

li(xj) Sobrevivientes inválidos a la edad xj en meses

ENT(a) Parte entera de "a"

x Edad entera en años

s Valor entero en años

y Valor entero en años

b Es el porcentaje de beneficio correspondiente al cónyuge o conviviente.

|

b = 0,7 |

si |

h=0 |

|

|

|

0,5 |

si |

0 < h |

2 |

|

|

0,5*100 . |

si |

h>2 |

|

|

|

50+20*n |

|

|

|

|

d Es el porcentaje de beneficio correspondiente a cada hijo.

|

d = |

0,2 |

si |

h £ 2 y |

m > 0 |

|

. |

0,2+ 0,5 |

si |

h £ 2 |

y m= 0 |

|

. |

h |

|

|

|

|

. |

1-b |

si |

h > 2 |

|

. |

h |

|

|

e Es el porcentaje de beneficio correspondiente a cada integrante del Grupo 2 o del Grupo 3.

e = _1_

|

. |

n |

V — ASIGNACION DE EDADES

Las edades se computarán desde la fecha de devengamiento de la prestación correspondiente o de recálculo de la misma y deberán ser expresadas en meses enteros cumplidos, de acuerdo con el Punto VIII del presente Anexo.

VI — METODOLOGIA DE CALCULO

El cálculo de la mensualidad de la prestación complementaria por fallecimiento se efectuará anualmente, considerando para la determinación del valor actual actuarial de los posibles pagos a los que tengan derecho el grupo de derechohabientes, las Tablas de Mortalidad, la Tasa de Interés Técnico establecidas en estas Bases Técnicas, la edad y sexo de los derechohabientes acreditados.

1. Se determinará el valor actuarial necesario como:

Donde:

|

13 12 |

Se incorporará este factor en las fórmulas a los efectos de considerar la Prestación Anual Complementaria |

|

v |

Factor de actualización financiero |

|

B(i) |

Proporción correspondiente del beneficio, tal que: |

|

B(i)= |

1 en los casos de: - más de dos hijos con derecho a beneficio - cónyuge y/o conviviente con más de dos hijos con derecho a beneficio - al menos un integrante del Grupo 2 - al menos un integrante del Grupo 3 con derecho a beneficio |

|

B(i)= |

0.9 en los casos de: - dos hijos con derecho a beneficio - cónyuge y/o conviviente con dos hijos con derecho a beneficio |

|

B(i)= |

0.7 en los casos de: - un hijo con derecho a beneficio - cónyuge y/o conviviente con derecho a beneficio - cónyuge y/o conviviente con un hijo con derecho a beneficio |

|

P(i,t) |

Probabilidad asociada al Beneficio en cuestión |

2. Las prestaciones complementarias que deban abonarse por aplicación de la Ley N° 24.557 se determinarán en cuotas del Fondo de Jubilaciones y Pensiones del que forma parte la cuenta de capitalización individual del afiliado que haya sufrido el siniestro.

3. El haber mensual de las prestaciones complementarias que por la presente se reglamentan se calculará de acuerdo con las siguientes pautas:

En los casos de Pensión por Fallecimiento, para cada uno de los derechohabientes

|

P.C.F. en cuotas = |

S.C.A.R.T.encuotas V.A.N. |

* l |

Donde l:

- es igual a d para cada hijo, en caso de corresponder

- es igual a b/m. para cada cónyuge o conviviente, en caso de corresponder

- es igual a e para cada integrante del Grupo 2 o del Grupo 3 según corresponda.

4. La cantidad de cuotas resultante se mantendrá constante durante ese año.

5. Mensualmente, se descontará del saldo de la cuenta de capitalización individual, la cantidad de cuotas definidas en el punto 3.

6. Anualmente y siempre que se recalcule el haber de la prestación previsional bajo la modalidad de retiro programado, se recalculará el haber de las prestaciones complementarias por fallecimiento.

VII - DETERMINACION DEL V.A.N.

donde el b(i) depende del grupo y de la condición de los derechohabientes, según las siguientes tablas:

Grupo 1:

|

Condición |

Descripción |

B(i) |

|

gco(i) = 0 gh(i) == 0 |

Ningún integrante del grupo permanece con derecho |

0 |

|

gco(i) = 0 y gh(¡) = 1 |

Los cónyuge/convivientes no sobreviven, pero permanece con derecho un hijo |

0.7 |

|

gco(i) = 0 y gh(i) = 2 |

Los cónyuge/convivientes no sobreviven, pero permanece con derecho dos hijos |

0.9 |

|

gco(i) = 0 y gh(i) > 2 |

Los cónyuge/convivientes no sobreviven, pero permanece con derecho más de dos hijos |

1 |

|

gco(i) > 0 gh(i) = 0 |

Los hijos no permanecen con derecho, pero sobrevive al menos un cónyuge y/o conviviente |

0.7 |

|

gco(i) > 0 y gh(i) = 1 |

Los cónyuge/convivientes sobreviven y un hijo permance con derecho |

0.7 |

|

gco(i) > 0 y gh(i) = 2 |

Los cónyuge/convivientes sobreviven y dos hijos permanecen con derecho |

0.9 |

|

gco(i) > 0 y gh(i) > 2 |

Los cónyuge/convivientes sobreviven y más de dos hijos permanecen con derecho |

1 |

|

Grupo 2: |

|

|

|

gco(i) = 0 |

Ningún padre sobrevive |

0 |

|

gco(i) > 0 |

Al menos un padre sobrevive |

1 |

|

Grupo 3: |

|

|

|

gco(i) = 0 y gh(i) = 0 |

Ningún familiar sobrevive |

0 |

|

gco(i) > 0 ó gh(i) > 0 |

Al menos un familiar sobrevive |

1 |

y donde:

para el Grupo 1

|

g1 ( j,t)= |

1 . . 0 |

para el cónyuge/conviviente (j£m) y para los hijos (j>m) cuando se encuentren en estado activo al inicio y siempre que el momento de valuación se corresponda con una edad menor o igual a los veintiún (21) años de edad (t£ 21*12-xj) en cualquier otro caso |

|

g2 ( j)= |

1 0 |

para los hijos (j>m) cuando se encuentren inválidos al inicio en cualquier otro caso |

|

g3 ( j,t)= |

1 . . 0 |

para los hijos (j>m).cuya edad inicial sea inferior a los veintiún (21) años, se encuentren activos al inicio y siempre que el momento de valuación se corresponda con una edad superior a los veinticinco (25) años (t> 25*12-xj) en cualquier otro caso |

|

g4 ( j,t)= |

1 . . 0 |

para los hijos (j>m) cuando se encuentren activos al inicio y siempre que el momento de valuación se corresponda con una edad superior a los veintiún (21) años (t>21*12-xj) e inferior a los veinticinco (25) años (t£ 25 * 12-)xj) en cualquier otro caso |

para el Grupo 2

|

g1 ( j,t)= |

1 |

en todos los casos |

para el Grupo 3

|

g1 ( j,t)= |

1 |

para los ascendentes (j£m), para los descendentes o colaterales (j>m) cuando se encuentren en estado activo al inicio y siempre que el momento de valuación se corresponda con una edad menor o igual a los veintiún (21) años de edad (t£21 *12-xj) |

|

. |

0 |

en cualquier otro caso |

|

g2 ( j)= |

1 |

para los descendentes o colaterales (j>m) cuando se encuentren inválidos al inicio |

|

. |

0 |

en cualquier otro caso |

|

g3 ( j,t)= |

1 |

para los descendentes o colaterales (j>m) cuya edad inicial sea inferior a los veintiún (21) años, cuando se encuentren activos al inicio y siempre que el momento de valuación se corresponda con una edad superior a los veinticinco (25) años (t> 25 * 12-xj) |

|

. |

0 |

en cualquier otro caso |

|

g4 ( j,t) |

1 |

para los descendentes o colaterales (j>m) cuando se encuentren activos al inicio y siempre que el momento de valuación se corresponda con una edad superior a los veintiún (21) años (t> 21*12-xj) e inferior a los veinticinco (25) años (t£ 25*12-xj) |

|

. |

0 |

en cualquier otro caso |

VIII - RUTINA DE, CALCULO DE LA EDAD EN MESES (Xj)

El cálculo de la edad en meses deberá realizarse siguiendo el siguiente procedimiento:

1 . Se calculará la diferencia en años (DIFAÑO) como la resta del año de cálculo y el año de nacimiento.

2. Se calculará la diferencia en meses (DIFMES) como la resta del mes de cálculo y el mes de nacimiento.

3. Se calculará la diferencia en días (DIFDIA) como la resta del día que corresponde para el cálculo y el día de nacimiento.

4. Si la diferencia en días es menor que cero (DIFDIA < 0), entonces se restará un mes a la diferencia en meses.

5. Si la diferencia en meses es menor que cero (DIFMES < 0), entonces se sumarán doce meses a la diferencia en meses y se restará un año a la diferencia en años.

6. La edad en meses (xj) será igual a la diferencia en años multiplicada por doce más la diferencia en meses (xj = DIFAÑO * 12 + DIFMES).

La fecha de cálculo será:

- para el cálculo de la primera prestación, la definida como fecha de devengamiento según la normativa vigente,

- para el recálculo anual de la prestación, el primer día del mes siguiente al que se cumpla el año de cálculo del retiro programado.

- para el recálculo de la prestación por cambio en la composición de derechohabientes, el primer día del mes siguiente al que se establezca el derecho o la pérdida del mismo.

IX - CALCULO DE PROBABILIDADES

Las fórmulas que se definen a continuación evalúan la probabilidad que una persona de edad x permanezca con derecho, teniendo en cuenta el estado y el sexo, y se calculan del siguiente modo:

1. Probabilidad de permanencia con derecho de una persona de edad x al inicio, en los casos contemplados por el gl :

|

p(xj; t) = |

I(xj + t) l(xj) |

Donde:

donde f es la fracción que excede el año entero, tal que:

donde q(x) se obtiene de la Tabla de Mortalidad del Anexo II y l(0) = 1

2. Probabilidad de permanencia con derecho de una persona de edad x al inicio, en los casos contemplados por el g2 :

donde f es la fracción que excede el año entero, tal que:

donde qi(x) se obtiene de la Tabla de Mortalidad de Inválidos del Anexo II y 1i(O) = 0.

3. Probabilidad de permanencia con derecho de una persona de edad x al inicio, en los casos contemplados por el g3

4. Probabilidad de permanencia con derecho de una persona de edad x al inicio, en los casos contemplados por el g4 :

Para x < 21

Esta fórmula se aplica para los casos en que la edad inicial x del derechohabiente sea menor a 21 años y contempla la probabilidad de permanecer con derecho a partir de los 21 años a causa de invalidarse antes de los 21 años o con motivo de hallarse estudiando y a cargo del trabajador damnificado.

Esta fórmula se aplica para los casos en que el derechohabiente de edad inicial x mayor a 21 años y menor de 25 años se halle estudiando al momento de producirse el fallecimiento del trabajador damnificado, y se encontrare el primero a cargo de este último.

pe (x; y) = p(x; y) * pe2

tal que 21-x < y £ 25-x para ambos casos

Siendo las fórmulas mensuales:

ANEXO II

TABLAS DE MORTALIDAD

Se adjuntan a continuación las tablas de mortalidad de activos y de mortalidad de inválidos a utilizar para el cálculo de las probabilidades y del V.A.N.

e. 2/1 N° 403.711 v. 2/1/2003